Оформление ипотеки через любое банковское учреждение требует заключения страхового договора. Этот пункт с точки зрения закона является обязательным, и банк вправе отказать в ссуде клиенту, не оформившему полис. У банка ВТБ предусмотрена собственная система страхования, предлагаемая дочерней компанией ВТБ Страхование. Она применяется и при ипотечном кредитовании.

- ВТБ-Страхование: общие сведения о компании

- Преимущества страховки при оформлении ипотеки

- Какие риски покрывает страхование ипотечного кредита

- Как оформить страхование

- Составление заявки

- Сбор документов

- Поэтапный процесс получения полиса

- Можно ли отказаться от страхования по ипотеке

- Что делать при появлении страхового случая

- Выводы

ВТБ-Страхование: общие сведения о компании

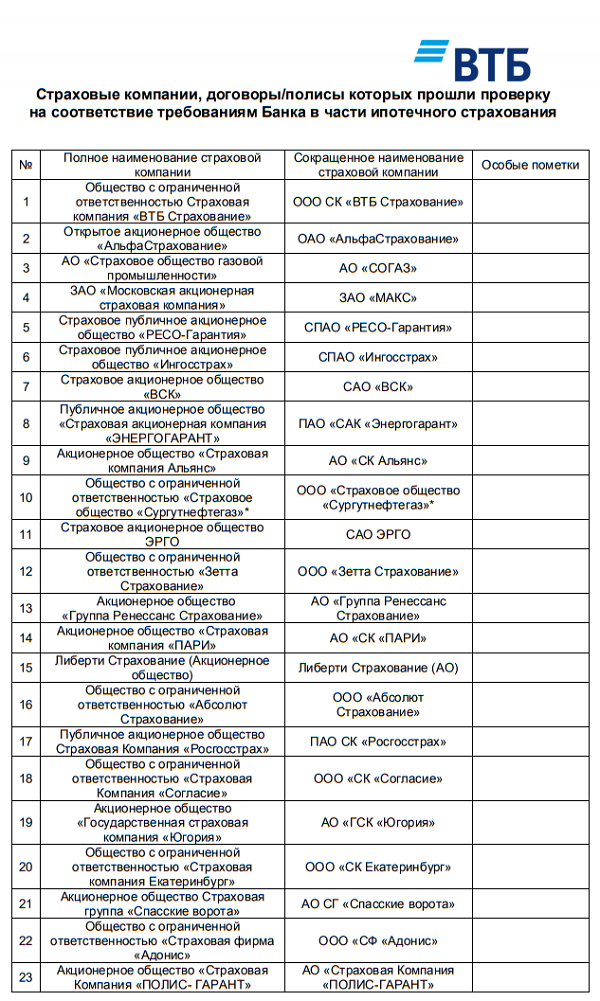

При получении кредита в банке ВТБ страховку можно оформлять у любой компании. Но есть изначальный список партнеров, рекомендуемых к сотрудничеству. Одной из таких является ВТБ страхование. С 2018 года она относится к крупной страховой организации Согаз.

Всего ВТБ Страхование присутствует на рынке 19 лет — начиная с 2000 года. По отчетности показывает хорошие результаты в плане сборов страховых премий. С 2012 года находится в списке ТОП-10 по этому показателю. В 2012 и 2013 годах занимала 9 место. А вот с 2014 переместилась на 7.

Показатели финансовой состоятельности по итогам 2016 года соответствуют такому уровню в российских рублях:

| Премии | 61,2 миллиарда |

| Выплаты | 12,7 миллиардов |

| Прибыль | 13,9 миллиардов |

Должность Генерального директора с марта 2011 года занимает Геннадий Аронович Гальперин. С начала существования компании у неё появлялись дочерние предприятия. По состоянию на 2019 год функционируют:

- ВТБ Медицинское страхование;

- Joint-Stock Company;

- ВТБ Страхование жизни и здоровья;

- ОАО РОСНО-МС;

- АО СГ МСК.

Преимущества страховки при оформлении ипотеки

Законодательство Российской Федерации оговаривает, что заключать страховой договор нужно обязательно только для защиты залогового имущества. Решение о страховании жизни и здоровья должно быть добровольным, а компанию для обслуживания выбирает сам заемщик. В то же время банк рекомендует приобретать полный пакет услуг. Страхование ипотеки ВТБ предлагает по таким направлениям:

- Жизни заемщика и его здоровья — на случай временной или полной нетрудоспособности. То же самое относится к созаемщикам или указанным в договоре правопреемникам.

- Потери или повреждения приобретаемой собственности. Если оформляется жилая площадь на этапе строительства, то сделка совершается по получению права собственности.

- Ограничение или прекращение права собственности на объект. Применяется только в случае покупки квартиры на вторичном рынке или рефинансировании ипотеки.

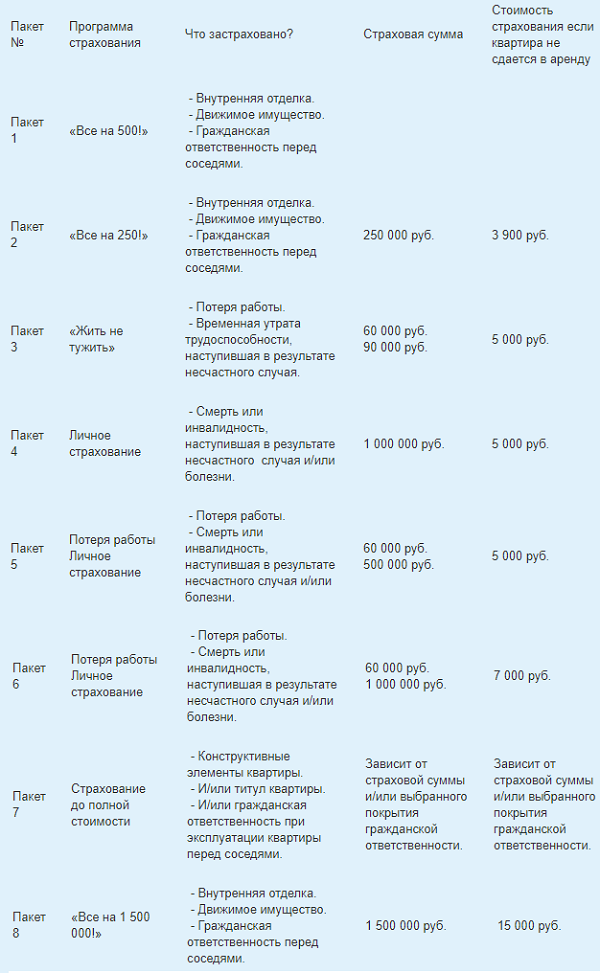

Благодаря тому, что гражданин заключает эти соглашения, он получает не только сам кредит, но и гарантии выплат по указанным случаям. Основные преимущества работы страховки в ВТБ: широкий выбор программ и дочерних предприятий для эффективной работы; возможность обеспечить защиту приобретаемому жилью на случай затопления, пожара или природных бедствий; защита не только жилья, но и собственника, гарантия погашения кредита при любых обстоятельствах; снижение процентной ставки, так как банк получает гарантии платежеспособности и надежности клиента.

Какие риски покрывает страхование ипотечного кредита

Для обеспечения эффективности покупаемых услуг банки рекомендуют для ипотеки заключать три договора. Каждый из них покрывает свою область риска.

Во-первых, это договор, покрывающий потерю жизни или здоровья. В данном случае не стоит понимать, что страховая будет выплачивать кредит за заемщика и поручителя. Это стандартный вариант обеспечения, по которому в соответствии с установленной суммой можно получить компенсацию. Чем крупнее приобретается программный пакет, тем больше сумма выплаты.

Во-вторых, порчу приобретаемого имущества. Программы предлагают широкий набор причин, которые могут повлечь за собой снижение стоимости жилья. Поэтому при оформлении соглашения стоит выбрать только необходимые. Дополнительно можно добавить второстепенные страховые случаи, чтобы увеличить защищенность заемщика. Иначе компенсацию на восстановление получить невозможно.

Сделка по титульной программе предполагает выплаты при неправомерных вариантах отчуждения собственности. К таким относятся, например, подписание соглашения под давлением или продажа имущества без ведома второго супруга. В зависимости от заключённого договора выдаётся компенсация. Обычно она не превышает фактической суммы стоимости недвижимости.

Как оформить страхование

Перед заключением сделки стоит определиться, какая программа подходит заемщику. Ипотечное страхование ВТБ имеет три специальных предложения:

- Сопровождение заключения кредитного соглашения. Она предусматривает отсутствие скрытых платежей и исключает фактор мошенничества.

- Пакет услуг для военнослужащих. Поскольку они заключают сделки по ипотеке на льготных условиях, предлагается защита их финансов в отдельном порядке.

- Продление предыдущего страхования. Если срок выплаты кредита стал больше, то возможно более выгодно оформить и обеспечение. Прибегают к этому способу те, кто заключают договора рефинансирования или реструктуризации долгов.

Выбрав вариант, выгодный для защиты интересов, стоит обратиться в саму компанию. Страховка ипотеки ВТБ выдается на основании заявки и предоставления пакета документов. Потому нужно знать все алгоритмы для быстрого оформления сделки.

Составление заявки

Совершить страхование квартиры по ипотеке ВТБ возможно в режиме онлайн. Заявка составляется на основании нескольких разделов информации: квартира — указывают общую площадь недвижимости, находится ли она в собственности, есть ли договор аренды. Также важно правильно выбрать стоимость внутренней отделки жилья и инженерных сетей. Если есть движимое имущество, то также прописывается его совокупная цена; дополнительные опции — позволяют выбрать варианты страховых случаев. От этого зависит не только сумма компенсации, но и стоимость полиса; личные данные — включает информацию о начале действия договора, паспортные данные страхователя, место размещения недвижимости.

Сбор документов

Поскольку банк рекомендует приобрести полную страховку, в зависимости от направления возмещения, формируется список требуемых бумаг. Так, страхование жизни для ипотеки ВТБ предполагает направление таких документов:

- заявления на оформление от всех заемщиков и созаемщиков;

- копии удостоверений личности;

- выписки по трудовой занятости и уровню заработной платы;

- справка о проведении медицинского обследования;

- выписка по истории болезни заемщика, справки из медицинских учреждений;

- заполненная дополнительная анкета о состоянии здоровья, увлечениях, месте труда;

- уведомление банка об одобрении кредитного запроса;

- кредитный договор или сведения об одобренной ссуде — сумме, сроках и процентной ставке.

Для заключения сделки по полису на недвижимость необходимы все бумаги, связанные с ней. Это и право собственности, и заключение оценщика, и кадастровый/технический паспорт.

Поэтапный процесс получения полиса

Система оформления сделки заключается в нескольких шагах: направление заявки — сделать это можно как лично в офисе компании, так и через официальный сайт в режиме онлайн; получение подтверждения и передача копий запрашиваемых документов; расчет стоимости полиса и выдаётся договор (у клиента есть время решить, подходят ли ему условия); подписание соглашения в одном из двух вариантах действий — выдача полиса или страхового соглашения.

Можно ли отказаться от страхования по ипотеке

По законодательству об ипотечных кредитах обязательной является только защита объекта залога, то есть приобретаемой недвижимости. Не оформлять страховку иного типа (жизнь и здоровье, мошенничество продавца) при получении кредита разрешено законом. Но в таком случае банк не обязан предоставлять ссуду и вправе отказать без объяснения обязательств. Плюс он имеет право изменить процентную ставку в большую сторону.

Есть вариант оформить сделку, но в течение первых пяти дней отказаться от соглашения. В таком случае подается пакет всего из трех документов: заявление на отказ от услуг компании, удостоверение личности заявителя, договор обслуживания.

В течение 10 рабочих дней сумма, уплаченная изначально, будет возвращена страхователю. Поэтому в заявлении следует указывать реквизиты, по которым необходимо провести оплату. Если же заявление на расторжение договора подано позднее первых 5 дней, то сумма взноса не возвращается. В связи с этим лучше заранее определиться, где дешевле обслуживаться в этой области.

Что делать при появлении страхового случая

Если наступил страховой случай, необходимо:

- Уведомить компанию-страховщика. Стоит выбирать те варианты извещения, которые можно зафиксировать. Чаще всего это письменное обращение.

- Предпринять все возможные меры для предотвращения дальнейшего повреждения застрахованного объекта.

- Предоставить доступ к имуществу для его обследования. По результатам составляется акт с указанием уровня потерь.

- Если была получена компенсация от виновника происшествия, страховщика следует также уведомить. Компанию также уведомляют и о том, что виновник не против выплаты денег, в таком случае механизм предоставления страховки может измениться.

После того как все действия выполнены, стоит ожидать ответа от компании. Вместе с ним получают и информацию о сумме компенсации и сроках ее перечисления.

Выводы

Защита ипотечного имущества — это непосредственная обязанность заемщика, идущая на пользу не только банку, но и клиенту. Кроме страхования залога также есть и другие виды полисов, которые уже являются добровольными. Здесь нужно учитывать все факторы и рассматривать наиболее выгодные варианты. Ведь изначальная сумма страховки довольно высокая, но и риски потерять недвижимость также есть. Потому оформлять полис нужно с тщательным отбором страховых случаев и пониманием размеров возможных компенсаций.