Получение ипотечного кредита сопровождается оформлением множества различных документов. Одним из наиболее важных из них является закладная по ипотеке. ВТБ-24, как и прочие банки, при выдаче жилищного кредита забирает приобретенную по нему недвижимость в залог. Подтверждением этого факта и выступает закладная. Поговорим о данном документе подробнее.

Что такое закладная по ипотеке

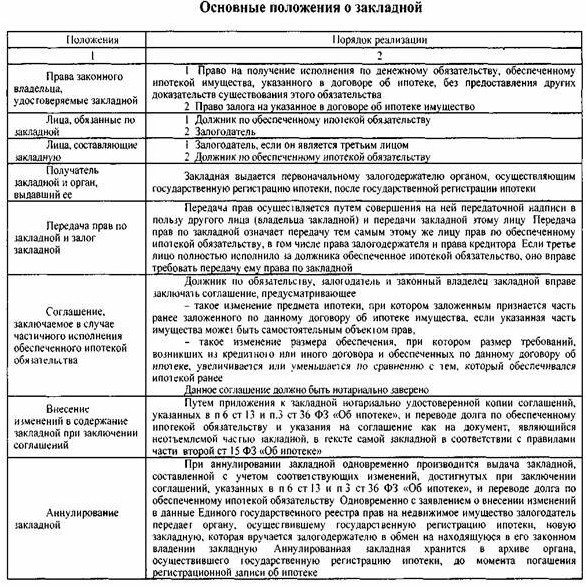

Закладной называется документ, подтверждающий факт передачи заемщиком в залог кредитору некое имущество (в случае с ипотекой – объект недвижимости). Также в данном документе перечисляются права, которые получает кредитор относительно предмета залога, и обязанности заемщика по исполнению своих обязательств в рамках кредитной сделки.

Составление документа производится после подписания кредитного договора, но до регистрации сделки в государственных органах. Более того, регпалата не возьмется регистрировать куплю-продажу недвижимости. приобретенной в ипотеку, в отсутствие закладной.

Какие права получает банк по закладной

Часто заемщики не хотят оформлять такой документ, как закладная на квартиру по ипотеке ВТБ 24, считая, что это приведет к переходу приобретаемой ими квартиры в полную собственность кредитора. Такое мнение ошибочно. Собственником недвижимости, купленной в ипотеку, в любом случае остается заемщик. Закладная лишь накладывает на его права некоторые ограничения, касающиеся таких действий, как:

- продажа недвижимости;

- дарение приобретенной квартиры/дома/участка;

- сдача недвижимого объекта в аренду;

- прописка в жилом объекте сторонних лиц;

- перепланировка или переустройство объекта;

- повторный залог объекта.

Продать, заложить или подарить жилье, находящееся в залоге, его владелец может только после полного погашения долга перед залогодержателем. Что касается остальных перечисленных действий – перед их совершением заемщик обязан поставить банковскую организацию в известность и получить от нее разрешение.

Важно! Если действия владельца жилья могут привести к снижению его рыночной стоимости, банк, скорее всего, наложит на них запрет.

Единственное право на недвижимость, которое получает кредитор по закладной – это продажа объекта в том случае, если заемщик перестанет выплачивать полученный кредит. Никаким иным образом банк распоряжаться заложенным жильем не вправе. Зато с самой закладной он может проводить такие операции, как: продажа (полная или частичная), переуступка прав, выпуск эмиссионных бумаг, привязанных к документу.

Согласие владельца недвижимости для проведения этих операций не требуется – банк обязан только предупредить его. Но в принципе, для заемщика они и не будут играть большой роли. Сменится залогодержатель, но все обязанности гражданина по выплате кредита и ограничения на распоряжения недвижимостью останутся прежними.

Как оформить документ в ВТБ

Порядок оформления закладной и ее содержание регламентируется ФЗ «Об ипотеке». Поэтому во всех банках он, в принципе, одинаков. Различаться могут только сроки оформления этого документа. В ВТБ-24 подготовка закладной может занять от 14 до 30 дней, в зависимости от типа недвижимого объекта, региона проведения сделки и загруженности специалистов.

Необходимые документы

Для составления рассматриваемой бумаги требуются те же документы, что и для заключения кредитного договора:

- паспорт заемщика;

- правоустанавливающие и правоподтверждающие бумаги на недвижимый объект;

- кадастровый паспорт;

- отчет об оценке и т.д.

Если ипотечный кредит выдается на покупку новостройки, оформление закладной по ипотеке в ВТБ 24 проводится после сдачи дома. В этом случае к обязательному пакету документов добавятся еще и акт приема-передачи жилья, договор долевого участия (если квартира покупалась по долям), а также выписка из ЕГРН.

Процедура оформления

Составлением закладной занимаются специалисты ВТБ-24, заемщику хлопотать об этом не придется. Как правило, подписание документа производится одновременно с подписанием кредитного договора. Покупателю квартиры в этом случае необходимо иметь при себе только паспорт, все остальные бумаги предоставят ему специалисты банка.

Что необходимо указать в закладной

Согласно ФЗ «Об ипотеке», в закладной должны присутствовать:

- слово «Закладная» в заголовке;

- имя залогодателя (в данном случае — заемщика) и реквизиты его документов;

- название и реквизиты залогодержателя (ВТБ-24);

- данные о кредитном договоре (номер, дата заключения);

- данные о кредите (сумма, сроки, основные условия выплат);

- описание закладываемого объекта недвижимости, достаточное для его идентификации;

- оценочная стоимость залога;

- подписи сторон.

Документ составляет банк. Но заемщику перед подписанием закладной не помешает проверить, верно ли в ней указаны его личные данные, а также информация о приобретаемом объекте. В ходе сверки можно использовать документы для закладной по ипотеке, ВТБ 24 дает такую возможность. Специалисты банка ежедневно обрабатывают десятки подобных документов, поэтому риск же присутствует. Любая неточность может привести к отказу регпалаты регистрировать закладную, а, следовательно, затянет сделку.

Хранение закладного документа

После государственной регистрации сделки закладная передается регпалатой в ВТБ-24 и хранится там до полного расчета заемщика с кредитом. Банк может обеспечивать хранение этого документа своими силами или сдать в депозитарий для большей сохранности.

Покупателю квартиры оригинал на руки не выдается. Но нелишним будет после сделки попросить у банка копию этого документа. Юридической силы она, конечно, иметь не будет. Зато у заемщика на руках будет полная информация о его ипотеке. Кроме того, копия может пригодиться в случае утери банком оригинала закладной, либо при подготовке к снятию обременения с кредитной недвижимости.

Сроки выдачи документа

После того, как заемщик полностью погасит взятый им кредит (в срок или раньше срока), банк возвращает ему закладную. ВТБ-24 обязуется произвести возврат в срок до 14 дней. Но, как показывают отзывы клиентов, на практике доставки документа часто приходится ждать месяц и более.

Что делать, если закладная потерялась

Утеря закладной – довольно редкое явление. В интересах банка обеспечивать надежное хранение данной бумаги. Но иногда подобные неприятности все же случаются, например, в ходе доставки и депозитария. И здесь заемщик может только подать сотрудникам ВТБ-24 запрос на новую накладную.

Если банк отказывает в восстановлении документа, заемщик вправе предъявить ему досудебную претензию (в письменном виде, в двух экземплярах, на одном из которых банком делается отметка о принятии). При дальнейших отказах банка гражданин вправе начать судебное разбирательство. Кстати, здесь тоже может пригодиться копия закладной, взятая клиентом ВТБ-24 сразу после ее оформления.

Важно! Восстановление старой закладной в нормальном режиме займет то же время, что и составление новой – от 14 до 30 дней.

В случае обращения в суд дело может растянуться на несколько месяцев. Зато этот способ гарантирует результат – документы окажутся на руках у клиента.

Выводы

Закладная по ипотеке – это документ, в котором фиксируется факт передачи приобретаемой в кредит недвижимости в залог кредитору. Порядок ее оформления и содержание регламентируется ФЗ «Об ипотеке». Соответственно, в большинстве банков работа с этой бумагой проходит по стандартной схеме.

ВТБ-24 ничем не отличается в этом плане от большинства кредитных организаций. Закладная в нем подписывается клиентом после предоставления отчета об оценке, одновременно с кредитным договором. Составляют документ специалисты банка, обычно это занимает от 14 до 30 дней.