В России большинство дорогостоящих товаров приобретается в кредит, при этом заемщик постоянно хочет найти более выгодные условия, а банки — получить прибыль с минимальными рисками. Одним из вариантов снижения рисков является страховка по кредиту ВТБ, которая может быть как обязательной, так и добровольной. Кроме того, для каждого вида займа есть собственные требования к страхованию, которые позволяют не только обезопасить банк от невозврата средств, но и защитить заемщика.

При кредитовании человек, который рассчитывает получить деньги, должен учитывать наличие некоторых правил. В их числе следующие обязательные пункты:

залог должен быть обязательно застрахован от порчи и уничтожения, если деньги выдаются с его участием;

страховая сумма устанавливается не в размере реальной цены залога, а соотносится с оставшейся к выплате задолженностью ВТБ на определенный период;

если размер премии, получаемой в результате наступления страхового случая, больше, чем погашаемая задолженность, оставшаяся часть передается страхователю;

срок оформления страховки обычно зависит от периода кредитования и в среднем составляет до 10-ти лет;

в результате досрочного погашения банк отправит страховой компании специальное уведомление, и заемщику вернут часть платежей.

При этом нужно учитывать, что человек имеет право на самостоятельный выбор страховой компании, которая предоставит защиту его имуществу, а также здоровью и жизни. Поэтому условия могут незначительно различаться в зависимости от страховщика и страхование кредита в ВТБ не будет обязательным.

935 ст. ГК РФ

Что относится к обязательному страхованию

Обязательное страхование — это программа, без оформления которой клиенту не выдадут кредит. Единственной ситуацией, когда это возможно — ипотечный займ, тогда согласно закону “Об ипотеке”, банк может потребовать оформления страховкии отказать при нежелании клиента это делать. Это единственный случай, когда банку дано право отказать в выдаче кредита, но также существуют добровольные страховые программы при кредитовании в ВТБ.

Особенности добровольного страхования

В большинстве случаев заемщиков принуждают страховаться не только при ипотечном кредитовании, но и иных типах займов. Человек, боясь отказа, заключает договоры со страховыми конторами, таким образом приобретая навязанную услугу, а банк при этом нарушает закон. Ведь кроме случаев, описанных в законе, человека никогда не могут принудить к страхованию.

Навязывают обычно продукты страховых компаний, предусматривающие выплаты по причине потери работы, ухудшении здоровья или смерти, а все делается для того, чтобы уменьшить риски невозврата средств. Поэтому, если при потребительском займе или взятии денег на автомобиль, бытовую технику и прочие нужды, банк прямо требует страховку, следует сообщить о незаконности действий, а при отсутствии реакции — написать жалобу в Центральный Банк Российской Федерации.

При этом банки могут увеличивать процентную ставку при отказе оформить страховку, и это не считается нарушением закона. У клиента есть выбор — соглашаться на условие в виде увеличенного процента либо отказаться от кредита и обратиться в другой банк. Если же страховка будет оформлена, от нее в дальнейшем можно отказаться, но следует заранее прочитать договор с банком, ведь иногда в случае последующего отказа от страховки кредитор может потребовать полного досрочного возврата средств.

Виды страховок, предлагаемых ВТБ

Согласно законодательству, даже если человеку необходимо оформить страховку для получения кредита, он может выбрать любую компанию, получившую одобрение ВТБ. При этом многие клиенты говорят о навязывании конкретной фирмы, а именно ВТБ Страхование, которая является дочерней банку организацией, работающей в сфере страхования. Поэтому банковские работники будут склонять клиента к выбору именно этой компании, тем самым принося пользу обеим организациям.

Но клиент, который не против страховки, должен знать о каждом конкретном кредитном случае, когда может потребоваться страхование. При сотрудничестве с ВТБ таких ситуаций всего четыре, и каждая из них имеет свои особенности.

Потребительские ссуды

Потребительское кредитование в ВТБ выдается на определенные цели, среди которых приобретение мебели, бытовой техники, одежда и мобильные устройства. У таких займов есть свои особенности:

небольшие сроки предоставления;

большие проценты, в сравнении с иными программами;

не требуется залоговое имущество или поручительство.

Несмотря на то что банковские сотрудники настаивают на страховании даже в случае потребительского кредитования, эта процедура не несет выгоды. Ведь даже если риск невыплаты денег конкретным клиентом будет высоким, его могут покрыть высокими процентами, а сроки кредитования довольно короткие, чтобы могла сработать страховка по кредиту в ВТБ 24 на случай проблем со здоровьем у заемщика.

Как правило, сотрудники навязывают страхование, поскольку получают процент от каждого приведенного клиента. Чтобы избежать ненужного полиса, следует отказаться от страховки, а при отказе в выдаче кредита — попросить обоснования такого решения, хотя, как правило, банк не будет объяснять мотивы отказа.

Кредитование наличными

Кредиты, которые клиенту выдаются наличными, обычно являются наиболее простыми в получении, для них редко требуется залог или даже подтверждение дохода. Таким образом, при отказе от страхования при оформлении займа наличными, клиенту не будет повышена ставка, а для решения ВТБ это также не будет иметь никакого значения.

Тем не менее, добровольная страховка, которая обеспечит безопасность человека и отсутствие претензий к нему у банка при возникновении непредвиденной ситуации, может оформляться по программам:

защиты жизни и здоровья человека;

на случай потери работы;

комплексного обслуживания (предусмотрено большинство популярных рисков).

Автомобильные кредиты наряду с недвижимостью, находятся на первых позициях среди самых популярных займов. Автомобиль, который эксплуатируется ежедневно, может пострадать по вине владельца, погодных условий, либо иных участников дорожного движения. Поэтому, хоть КАСКО и не является обязательной страховкой, ее все же лучше оформить.

Это актуально и по той причине, что при отсутствии полноценной страховки, банки несут значительные риски невозврата средств, покрыть которые могут только за счет увеличения ежемесячных платежей. Кроме того, на случай ДТП или иных проблем, важно застраховать и здоровье, но при нежелании нести дополнительные расходы, от этой программы лучше отказаться. Заранее необходимо уточнить, будет ли банк повышать проценты за отказ от страховки, ведь за период 5-6 лет, на который в среднем и выдаются автозаймы, переплатить по страховке придется значительную сумму.

Страхование залоговой недвижимости

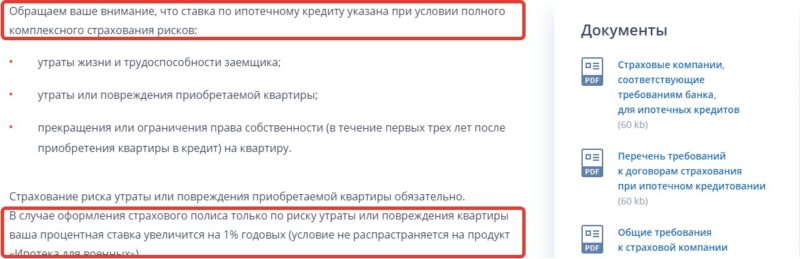

Залог недвижимости оформляется не только при ипотеке, но и в любом другом случае, когда речь идет об обеспечении кредита за счет имущества. При отказе страховать кредит с залогом, банк увеличит процентную ставку на 1%, что приведет к большим расходам на выплату долга. Кроме того, как уже говорилось ранее, застраховать жилье от утери клиент обязан в соответствии с законом, в противном случае ему откажут в заключении договора.

Процедура оформления страховки, требуемые документы

При сотрудничестве с банком ВТБ страховку обычно заключают прямо в офисе финансового учреждения, чем занимается кредитный консультант. Но поскольку клиент имеет право выбрать любую компанию и условия страхования, ему потребуются следующие документы:

копии удостоверения личности (при привлечении созаемщиков потребуются и их документы);

справка о состоянии здоровья (при выборе соответствующей страховки);

справка о наличии кредита;

документ об отсутствии налоговых долгов (оформляется в ИФНС).

Далее клиент просто выбирает желаемого партнера, подает перечисленные бумаги и заключает договор, а также определяется с порядком оплаты полиса. После этого он становится клиентом страховой компании и может пользоваться ее услугами в будущем.

Выводы

Страхование кредитов физических лиц ВТБ необходимо только в тех случаях, когда речь идет об ипотечном кредитовании. Тогда приобретается программа защиты от утери жилья, а во всех остальных случаях полис не будет обязательным условием для получения займа. Правда банк может увеличивать процентные ставки при отказе от страховки либо вообще отказать в кредите без объяснения причин. Поэтому стоит заранее уточнять, будет ли процент увеличен при отказе от страхования, и если такое условие есть, следует обратиться в другой банк.