Кредитки являются приятным продуктом банков, так как позволяют совершать покупки при отсутствии собственных средств, не дожидаясь заработной платы. Существует уже немало подобных предложений среди отечественных учреждений, но в первую очередь стоит рассмотреть вариант с кредитной картой от ВТБ 24.

- Что такое льготный период по кредитным картам

- Карты от ВТБ с Грейс-периодом

- Мультикарта

- «Привилегия»

- «Прайм»

- Основные правила использования кредиток

- Сроки льготного времени

- Условия получения

- Необходимые документы

- Пополнение кредитного счета

- Что делать при просрочке платежа

- Достоинства и недостатки карты со льготным периодом от ВТБ

- Выводы

Что такое льготный период по кредитным картам

Грейс-период – определенный кредитным учреждением срок, в течение которого не происходит начисление комиссии, если владелец карты погашает заем в установленное договором время. В каждом отдельном банке он рассчитывается с учетом множества прямых и косвенных факторов, поэтому условия оформления кредитных карт различаются в зависимости от организации.

Карты от ВТБ с Грейс-периодом

ВТБ 24 выпускаются кредитные карты по программе «Мультикарты», которая также предусматривает подразделение на ВИП-варианты. Рассмотрим их подробнее.

Мультикарта

Стандартные условия пользования кредитной мультикартой от ВТБ 24 таковы:

- максимально допустимая сумма займа не превышает 1 миллиона рублей;

- максимальной допустимый грейс-период составляет 101 день;

- если же право на грейс-период было утрачено ввиду нарушения положений договора, готовая ставка устанавливается на отметке в 26%;

- минимально необходимая величина платежей по займу составляет 3%;

- если возникла потребность в переводе средств на карты владельца от другого учреждения, придется подготовиться к комиссии в 5,5%;

- при несоблюдении обязательства по своевременному погашению долга начинает начисляться пени в размере 0,1% за каждый день от образовавшейся задолженности;

- при необходимости совершения транзакции на карты других банков, нужно уплатить 1,25%, но не менее 50 рублей, и дополнительно 5,5%, но не менее 300 рублей.

В зависимости от конкретного типа карты, условия пользования могут быть уточнены.

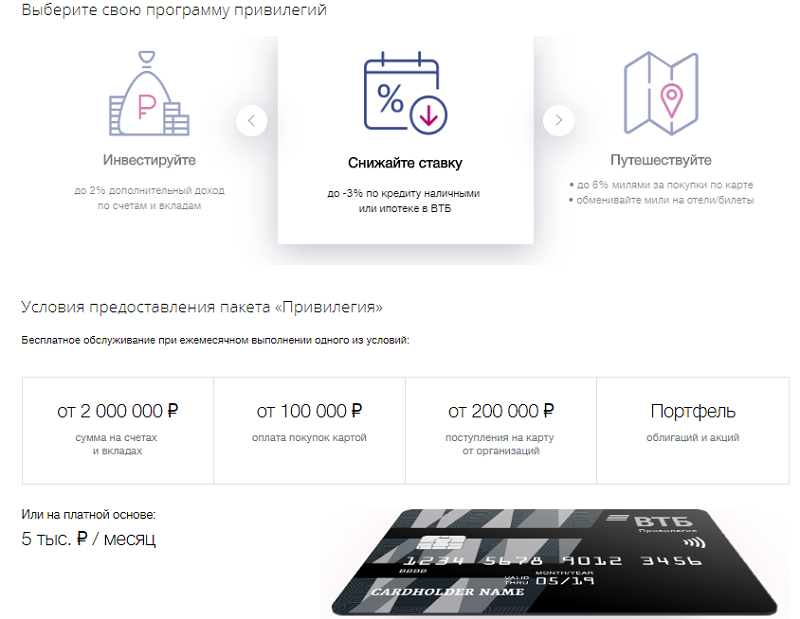

«Привилегия»

Так, при использовании карты «Привилегия» клиент может дополнительно рассчитывать на приятные бонусы на выбор, кэшбэк до 17% и до 7% на остаток суммой до 300 тысяч рублей. Приобрести этот продукт можно либо за 5 тысяч рублей в виде суммы за годовое обслуживание либо бесплатно при выполнении одного из условий (за месяц): совершение покупок картой на сумму от 100 тысяч рублей, перечисления на карту от 200 тысяч рублей, наличие не менее 2 миллионов рублей на счетах ВТБ 24, портфель облигаций и акций.

Кроме того, держатель карты получает доступ к премиальным продуктам (вклад, накопительные счеты, инвестиционные предложения и т.п.) и сервисам (помощь в дороге, консьерж сервис и т. п.).

«Прайм»

Карты «Прайм» предназначена для состоятельных клиентов. Несмотря на бесплатное оформление, предусмотрена высокая сумма за обслуживание – 75 тысяч рублей в год. Получить ее могут лишь ВИП-персоны, которые имеют на счетах в банке не менее 15 миллионов рублей или 500 тысяч долларов либо евро.

Ее получение открывает доступ к следующим привилегиям: круглосуточное обслуживание, получение консолидированной отчетности, программа лояльности, страховые программы, обслуживание в иных государствах, право на срочное открытие вкладов и депозитов. В качестве дополнительной возможности стоит отметить вариант с получением опции «Каникулы в ВТБ 24», что позволяет перенести дату погашения займа на более поздний срок.

Основные правила использования кредиток

Если знать правила пользования кредитной картой ВТБ 24 со льготным периодом и следовать им, можно достичь максимальной выгоды по реализации возможностей данного продукта. Так, если гасить сумму долга до истечения грейс-периода, то держатель карты избегает предусмотренных договором комиссий.

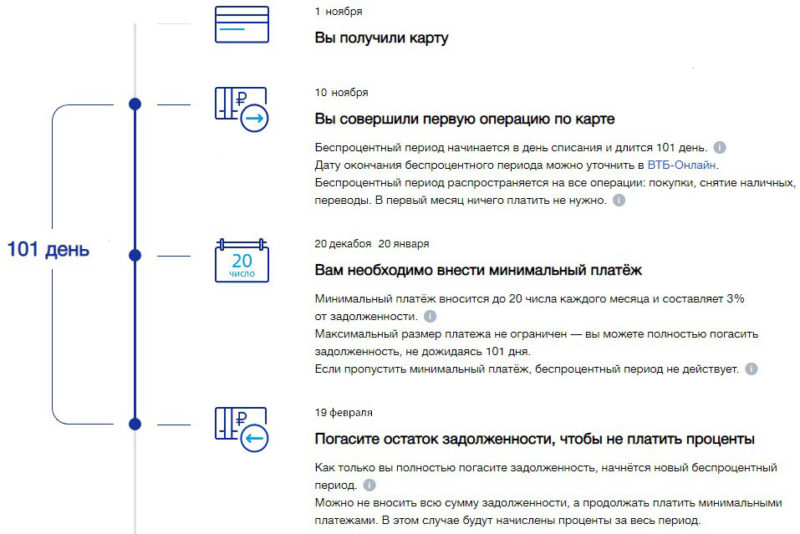

Суть кредитной карты на 100 дней заключается в том, что потраченные средства могут быть возвращены до 101 дня следующего за датой совершения платежа. Допустимо возвращение образовавшегося долга по частям, но при стандартных условиях важно вносить сумму не менее 3%. Ее необходимо уплатить до 20 числа каждого месяца. После полного погашения долга стартует новый грейс-срок.

Важно! При игнорировании требования о внесении минимального платежа пользователь лишается права на беспроцентный период.

Сроки льготного времени

Беспроцентный период начинается со дня списания и длится 101 день. В первый месяц после совершения платежа нет необходимости что-либо оплачивать. Обязательная минимальная сумма должна быть внесена до 20 числа следующего месяца.

Условия получения

Для оформления кредитной карты важно обеспечить соответствие общим требованиям ВТБ 24:

- наличие гражданства России;

- возраст: не менее 21 года и не более 68 лет;

- средняя месячная заработная плата: для жителей Москвы и региона – не менее 30 тысяч рублей, для остальных граждан – не менее 20 тысяч рублей;

- отсутствие «темных пятен» в кредитной истории. Если в КИ имеются факты несоблюдения положений договора займа, то в оформлении продукта с высокой степенью вероятности откажут;

- также потребуется иметь постоянную прописку в субъекте нахождения учреждения.

Сам процесс получения не обладает лишними сложностями. Заинтересованным лицам для начала стоит выбрать подходящий вариант и проверить соответствие собственной кандидатуры на требования банка, после чего достаточно заполнить заявку на официальном сайте ВТБ 24. Решение по запросу принимается в течение одного рабочего дня. Если был вынесен положительный вердикт, клиент уведомляется о дате и времени, когда нужно посетить банк для получения карты на руки.

Необходимые документы

В качестве обязательных позиций в рамках документального обеспечения заявки требуется минимум сведений: гражданский паспорт, справка о доходах по форме 2НДФЛ (если заявитель является зарплатным клиентом ВТБ 24, он вправе запросить выписку непосредственно в отделении) и водительское удостоверение или заграничный паспорт. Последние позиции запрашиваются в исключительных ситуациях, если у сотрудников банка возникли сомнения в достоверности представленной информации.

Пополнение кредитного счета

Внести средства на карту можно с использованием следующих способов: через банкоматы, с помощью системы дистанционного обслуживания «ВТБ-онлайн», в отделении банка, через сервисы денежных переводов или транзакцией из другого банка. Для совершения операции потребуется удостоверение личности и реквизиты счета.

Что делать при просрочке платежа

Если нарушить установленные сроки оплаты или погасить задолженность на сумму менее 3%, то каждый день будет начисляться 0,1% от возникшего долга сверх предусмотренных 26%. Если не удается избавиться от мер взыскания в краткие сроки, то от сотрудников банка поступает сообщение о необходимости возврата кредитки и всей задолженности сразу.

В случае отсутствия ответной реакции со стороны держателя карты по истечении 6 месяцев представителями юридического отдела ВТБ 24 инициируется процедура принудительного взыскания задолженности. Данный факт будет занесен в кредитную историю, что не позволит должнику на протяжении длительного срока рассчитывать на займы в других банках.

Поэтому при допущении просрочки нужно максимально оперативно погасить обязательства, заняв деньги у близких лиц или в ином финансовом учреждении. Если нет такой возможности, то следует сразу же обратиться в банк и доказать сотрудникам ВТБ 24 уважительность обстоятельств, которые послужили основанием для возникновения проблем с платежеспособностью.

Стандартно в таких ситуациях происходит совместное решение ситуации. Если же достичь компромисса не выходит, банк намерен обратиться к взыскательным мерам, есть смысл обратиться в суд. Но для этого необходимо подтвердить собственную позицию доказательно и документально.

Достоинства и недостатки карты со льготным периодом от ВТБ

Кредитная карта на 100 дней без процентов ВТБ 24, как и любой продукт займа, характеризуется рядом преимуществ и недостатков. В качестве основных положительных моментов стоит выделить следующие позиции:

- возможность использования опции кэшбэк с возвратом суммы до 17%. При этом клиент сам вправе уточнить список покупок из представленного перечня, на которые будет распространяться данная льгота;

- вариант с получением дополнительного дохода при пополнении карты.

- высокая планка кредитного лимита;

- сравнительно низкая годовая ставка по займу;

- возможность оформления без необходимости посещения отделения – достаточно воспользоваться функционалом официального сайта ВТБ 24;

- не происходит взимание платы за открытие карты;

- право на получение кредитки возникает уже с 21 года.

И все же, несмотря на явные преимущества такого продукта, перед его оформлением стоит также обратить внимание на предусмотренные недостатки:

- грейс-период не затрагивает операции, связанные с обналичиванием средств;

- чтобы заявка на выдачу кредитной карты была одобрена без задержек, нужно иметь высокий среднемесячный доход;

- при снятии наличных через банкоматы предусмотрена немалая комиссия.

Но даже при данных минусах ВТБ кредитные карты со льготным периодом считаются вполне приятной возможностью. Нужно только соблюдать предусмотренный соглашением регламент.

Выводы

ВТБ 24 предлагает самый продолжительный льготный период среди отечественных банков. Условия оформления, в целом, мало чем отличаются от иных кредитных учреждений, но для ВИП-клиентов предусмотрены отдельные привилегии. Перед тем как обратиться в банк за получением карты, для начала следует уточнить текущие требования и возможности, так как они могут быть изменены в соответствии с текущей политикой банка и его финансовой успешностью.