Многие современные банки вводят в свой ассортимент продукты для отдельных категорий клиентов. Например, сегодня практически у каждого крупного банка есть линейка депозитов, предназначенных для граждан пенсионного возраста. Исключением из этой традиции стал банк ВТБ. Вклады для пенсионеров здесь не выделены в отдельную категорию. Клиенты, получающие пенсию на карты банка, могут открыть любой из его депозитов, не ограничивая себя в выборе.

Преимущества вкладов для пенсионеров от ВТБ

Почему стоит доверять свои сбережения именно рассматриваемому нами банку? Причин достаточно:

- довольно высокая доходность – до 8,5% годовых;

- разнообразие накопительных программ – можно выбрать подходящую для себя;

- все вклады объемом до 1,4 млн руб. застрахованы государством;

- депозит можно передать стороннему лицу по завещанию или доверенности.

И еще одно важное преимущество специально для клиентов ВТБ-24. Вклады для пенсионеров, получающих пенсию на Мультикарту этого банка могут приносить еще больший доход! Для этого нужно подключить на карточке опцию «Сбережения» — это увеличит процентную ставку по вкладу на 0,5–1,5 процентных пункта.

Какие виды депозитов предлагает банк

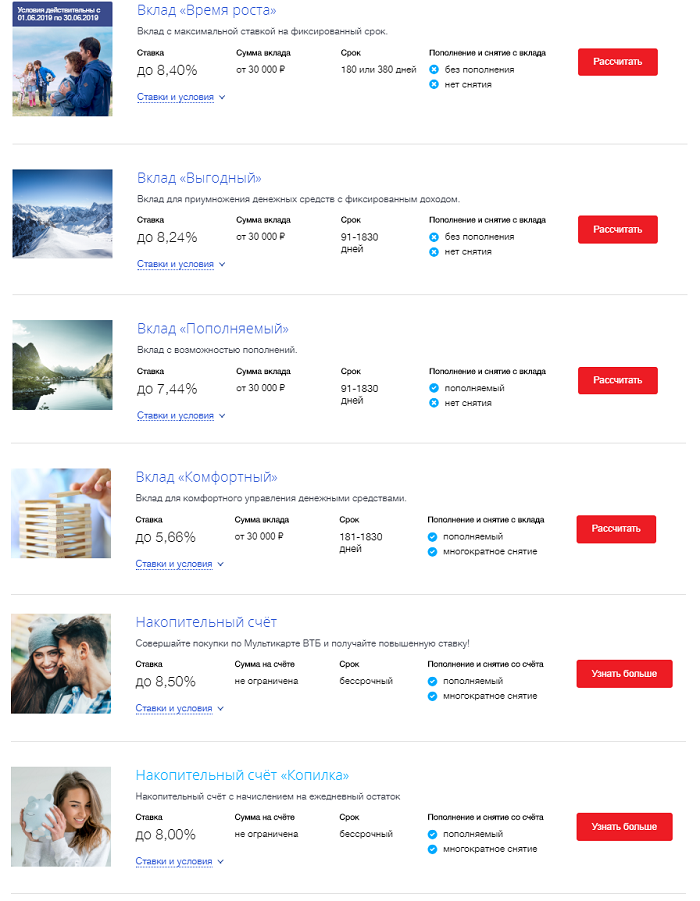

По состоянию на июнь 2019 года в линейке накопительных продуктов ВТБ-24 присутствует 4 вклада и 2 накопительных счета. Кажется, ассортимент не слишком велик. Но характеристики депозитов подобраны таким образом, чтобы удовлетворить все требования клиентов к процессу формирования сбережений. Любой из накопительных инструментов ВТБ-24 доступен лицам пенсионного возраста и гражданам, получающим пенсию в силу иных обстоятельств (инвалидности, выслуге лет и т. д.).

«Время роста»

Депозит «Время роста» рассчитан на формирование долгосрочных накоплений. Его можно завести на срок 180 или 380 дней по желанию вкладчика. Если по окончании этого срока клиент не востребует вклад, он будет автоматически продлен на тот же период. Минимальная сумма первого взноса составляет 30 тыс. рублей. Операций добавления денег на счет или их снятия средств тариф не предусматривает.

Ставки доходности по вкладу в рамках массового предложения будут зависеть от срока и от того, каким образом был открыт продукт – в офисе банка или в веб-кабинете на его официальном сайте.

| Срок хранения | Открыт в банке | Открыт онлайн |

| 180 дней | 6,46 | 6,61 |

| 380 дней | 6,54 | 6,68 |

Клиенты, которые получают пенсионные выплаты на Мультикарту либо просто пользуются данным продуктом в личных целях, могут увеличить свой доход по вкладу. Для этого необходимо подключить к карточке опцию Сбережения и расходовать в месяц определенную сумму.

| Срок хранения депозита | Ставка при расходах 5–15 тыс. руб. | Ставка при расходах 15–75 тыс. руб. | Ставка при расходах выше 75 тыс. руб. |

| 180 дней | 7,2 | 7,7 | 8,2 |

| 380 дней | 7,4 | 7,9 | 8,4 |

Важно! При необходимости договор по данному вкладу можно расторгнуть досрочно. Проценты при этом будут пересчитаны в соответствии со сроком хранения сбережений по ставке 0,01 годовых.

«Пополняемый»

Как видно из названия данного продукта, он предусматривает возможность пополнения сбережений в процессе их хранения. Если счет был заведен в офисе ВТБ, объем допвзноса должен быть не менее 15 000 рублей. Счета, открытые в веб-кабинете, можно пополнять начиная с 1 рубля. Последнее пополнение может быть произведено не позднее чем за 30 дней до окончания срока хранения вклада.

Опции частичного снятия продукт не предусматривает. Если владельцу потребуются его сбережения раньше срока окончания договора, он может только закрыть вклад досрочно. Доход в этом случае будет выплачен по ставке 0,01 годовых. В стандартном режиме ставка доходности будет зависеть от срока хранения сбережений:

- 5,45% — от 3 до 6 месяцев;

- 5,7% — от 6 до 13 мес.;

- 5,7% — от 13 до 24 мес.;

- 5,5% — от 24 до 36 мес.;

- 5% — от 36 до 61 мес.

Если данный пенсионный вклад в ВТБ-24 был открыт владельцем Мультикарты, подключившим сберегательную опцию, проценты по нему будут увеличены. Как и в предыдущем случае, доход будет зависеть от объема ежемесячных расходов по карточке, а также от продолжительности хранения денег на счете.

| Срок хранения сбережений, мес. | Ставка при расходах 5–15 тыс. руб. | Ставка при расходах 15–75 тыс. руб. | Ставка при расходах выше 75 тыс. руб. |

| 3 – 6 | 5,97 | 6,47 | 6,97 |

| 6 – 13 | 6,27 | 6,77 | 7,27 |

| 13 – 18 | 6,37 | 6,87 | 7,37 |

| 18 – 24 | 6,44 | 6,94 | 7,44 |

| 24 – 36 | 6,3 | 6,8 | 7,3 |

| 36 — 61 | 5,89 | 6,39 | 6,89 |

Минимальный первый взнос на депозит может равняться 30 000 либо 100 000 рублей. Данный тариф также позволяет вести накопления в долларах или евро. Но эта опция действует не во всех регионах работы ВБ-24. Рекомендуем уточнить ее наличие в местном отделении банка.

«Комфортный»

Открыть депозит по данному тарифу можно начиная с 30 000 рублей. В ходе хранения средств можно частично снимать сбережения или делать дополнительные взносы. Количество таких операций не ограничено. А вот их объем будет зависеть от того, каким образом был открыт вклад: через интернет – не менее 1 рубля, в офисе банка – не менее 15 000 рублей. Первый взнос на депозит может равняться 30 или 100 тыс. руб. То есть, положить на счет 32 000 или 99 000 не получится – только указанные суммы.

Доходность продукта будет зависеть от срока хранения сбережений, а также от наличия у его владельца Мультикарты ВТБ-24 с подключенной накопительной опцией.

| Срок хранения средств | 181–394 дней | 395–545 дней | 546–731 дней | 732–1101 дней | 1102–1830 дней |

| Ставка по общему правилу, % | 4 | 4 | 4 | 4 | 2,5 |

| Ставки для держателей Мультикарты | |||||

| При расходах от 5 до 15 тыс. руб. | 4,53% | 4,58% | 4,62% | 4,66% | 3,09% |

| При тратах от 15 до 75 тыс. руб. | 5,03% | 5,08% | 5,12% | 5,16% | 3,59% |

| При расходах более 75 тыс. руб. | 5,53% | 5,58% | 5,62% | 5,66% | 4,09% |

«Выгодный»

Данный тариф позволяет открыть накопления с суммы в 30 или 100 тыс. руб. Пополнение счета или изъятие с него средств в нем не предусмотрено. Но, в отличие от депозита «Время роста», здесь предлагаются более высокие процентные ставки, а также больше вариантов сроков накопления.

| Срок хранения средств | 91–180 дней | 181–394 дней | 395–545 дней | 546–731 дней | 732–1101 дней | 1102–1830 дней |

| Ставка по общему правилу, % | 5,75 | 6,05 | 6,15 | 6,15 | 6,15 | 6,15 |

| Ставки для держателей Мультикарты | ||||||

| При расходах от 5 до 15 тыс. руб. | 6,28 | 6,63 | 6,84 | 6,92 | 7,03 | 7,24 |

| При расходах от 15 до 75 тыс. руб. | 6,78 | 7,13 | 7,34 | 7,42 | 7,53 | 7,74 |

| При расходах более 75 тыс. руб. | 7,28 | 7,63 | 7,84 | 7,92 | 8,03 | 8,24 |

Важно! При досрочном расторжении договора доход по нему будет выплачен по ставке 0,01 годовых.

Накопительные счета

Для тех, кто только начинает формирование накоплений, подойдет не вклад, а накопительный счет. Здесь, в отличие от любого из описанных депозитов, клиент не будет ограничен в сумме первого взноса и сроках хранения средств. Также такие счета позволяют в любое время добавлять любые суммы к сбережениям или снимать часть средств без ограничений. В июне 2019 года у банка ВТБ-24 имеются два таких накопительных продукта:

- обычный накопительный счет – ставки от 4 до 7% годовых, в зависимости от срока хранения накоплений;

- счет Копилка – ставка 6,5% годовых в первые 3 месяца, далее снижается до 4%.

Первый тариф подойдет тем, кто хочет постепенно сформировать для себя финансовую подушку безопасности. Второй ТП поможет быстро накопить на определенную покупку или иные крупные расходы.

Особенности оформления пенсионных вкладов

Условия вкладов в ВТБ-24 для пенсионеров ничем не отличаются от условия для прочих категорий клиентов. Чтобы открыть любой из накопительных инструментов будет необходим только паспорт и деньги на первый взнос. Завести вклад можно при личном визите в офис банка (подойдет для новых клиентов) или через веб-кабинет в ВТБ-Онлайн или мобильное банковское приложение (для действующих клиентов банка). Поскольку особых ТП для пенсионеров банк не выделяет, предъявление пенсионного удостоверения в ходе открытия вклада не потребуется.

Новым клиентам банк предоставляет бесплатные пластиковые карты для управления накоплениями, но только при условии, что сумма их депозита превышает 100 000 рублей. В противном случае можно завести карточку по стандартному тарифу либо делать дополнительные взносы на вклад наличными в отделениях ВТБ-24. При отсутствии банковской карты все управление сбережениями производится только через отделение ВТБ и только при предъявлении паспорта.

Предварительный расчет доходности

Примерно подсчитать, какой доход принесет депозит, открытый в ВТБ-24, можно на сайте банка. Заходим в раздел «Счета и вклады», выбираем из списка подходящий продукт и кликаем на кнопку «Рассчитать» рядом с его названием. Откроется страница с описанием депозита, прокручиваем ее немного вниз и попадаем на форму расчета. Там вбиваем сумму первого взноса на счет, а также предполагаемый срок хранения сбережений.

Если вклад предусматривает пополнение и снятие, в форме будут поля, в которые нужно будет внести предполагаемые суммы этих операций. Заполнив все необходимое, кликаем еще раз по кнопке «Рассчитать» и получаем сумму дохода, которую можно получить в конце срока действия договора.

Важно! Провести предварительный расчет можно только для вкладов. Для накопительных счетов данная опция на сайте не предусмотрена.

Выводы

Специальных тарифов по депозитам для пенсионеров в линейке банка ВТБ-24 не предусмотрено. Но лица пенсионного возраста могут открыть любой накопительный продукт из общей линейки банка.