Первое, что делает любой предприниматель, зарегистрировав в налоговой инспекции свою организацию – открывает расчетный счет в удобном ему банке. В принципе, юридическое лицо может существовать и без этого финансового инструмента. Но вот работать без него вряд ли получится, а платить налоги и вовсе не выйдет. Поэтому заведение р/с – совершенно необходимый этап. А далее возникает вопрос – кому и в какой форме отправить уведомление об открытии счета, чтобы соблюсти действующее законодательство и не навлечь на себя штрафы? Постараемся в нем разобраться.

Законодательная база

Порядок уведомления предпринимателями о своей деятельности налоговых органов подробно описан в первой части Налогового кодекса РФ. Однако, в вопросе подачи уведомлений следует ориентироваться либо на самые свежие редакции этого документа либо на ФЗ №59, принятый 2 апреля 2014 года. Именно указанный федеральный закон оговаривает изменения Налогового кодекса, касающиеся сроков предоставления информации в контролирующие органы.

Важно! О порядке подачи данных в пенсионный и страховой фонды можно узнать из ФЗ №212 от 24 июля 2009 года.

Кому необходимо подавать информацию

Согласно закону, сообщение об открытии счета предпринимателем должно быть направлено в следующие инстанции:

- Федеральная налоговая служба;

- Пенсионный фонд РФ;

- Фонд социального страхования.

Это касается как индивидуальных предпринимателей, так и владельцев ООО, вне зависимости от их масштаба. Кроме того, в случае закрытия счетов или смены их реквизитов, эти организации также должны получить от предпринимателя соответствующую информацию.

Кто и в какой форме подает уведомления

До мая 2014 года уведомления о заведении р/с или прекращении договора на обслуживание с банком заполнялись главным бухгалтером организации на специально разработанном бланке. Документ визировался подписью бухгалтера и директора организации, а также печатью юридического лица. К этой бумаге прикладывалась справка из банка о проведенной операции, и пакет документов отправлялся в ФНС и прочие контролирующие инстанции. Допускалась как личная доставка представителем организации, так и отправка бумаг заказным письмом с уведомлением.

После принятия ФЗ-59, ситуация изменилась для предпринимателей, работающих на территории РФ, в лучшую сторону. С момента вступления в силу закона и до сих пор (весна 2018 года) подавать уведомление налоговой об открытии расчетного счета, равно как и о прекращении его действия, представители юридических лиц больше не обязаны. Сегодня предоставлением информации занимается банк, в котором действует расчетный счет. От предпринимателей хождение по инстанциям больше не требуется.

Важно! Рекомендуем все же, спустя несколько дней с момента заведения р/с обратиться в налоговую службу и прочие организации и уточнить, поступили ли к ним сведения от банка.

Для тех, кто работает с зарубежными банками

Все сказанное выше относится к компаниям, ведущим свою деятельность на территории РФ и работающим с российскими банками. Это логично, ведь федеральные законы, принятые российским правительством, не могут обязать зарубежные банковские организации предоставлять какие-либо сведения в контролирующие органы.

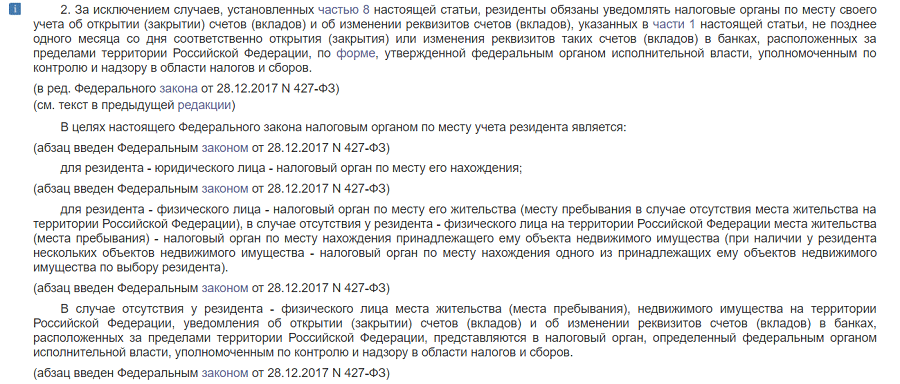

Нужно ли подавать сведения в налоговую об открытии расчетного счета, если он открыт за пределами страны? Да, это следует делать в обязательном порядке, не позднее, чем в месячный срок с момента заведения р/с. Кроме того, обладателям таких счетов необходимо извещать ФНС и прочие указанные выше инстанции в следующих случаях:

- закрытие счета;

- открытие вклада;

- закрытие вклада;

- изменение реквизитов.

Также следует учитывать, что все переводы компании, вне зависимости от ее формы собственности, на счета, открытые в зарубежных банках, контролируются ФНС. Это означает, что инспектор налоговой службы вправе в любой момент запросить у предпринимателя документацию по этим операциям.

Важно! При первом переводе денежных средств на собственный счет, открытый в зарубежном банке, предприниматель обязан предоставить в банк уведомление об открытии счета, визированное ФНС.

Порядок предоставления информации в контролирующие органы владельцами компаний, осуществляющих международную деятельность, регламентируется ФЗ №173 от 10 декабря 2003 года. Более подробную информацию можно найти в части 2 статьи 12 и части 10 статьи 28 этого нормативного документа.

Важные нюансы

Даже после того, как в 2014 году в законодательство были внесены изменения, у предпринимателей, работающих на территории РФ, остались некоторые обязанности перед контролирующими органами. В частности, об изменении реквизитов расчетного счета они все-таки должны уведомлять ФНС и фонды самостоятельно. Делать это следует также в течение месяца с момента обновления информации.

Форма документа и порядок его предоставления утверждены приказами ФНС России:

- № ММВ-7-6/457@ от 29 сентября 2010 года;

- № ММВ-7-14/502@, выпущенным 14 ноября 2013 года.

Подавать информацию можно как в онлайн-режиме, так и на бумажных носителях – лично или по почте. При заполнении бумажной формы документа, данные в него можно вносить на компьютере (и затем распечатать) либо вписывать от руки синей ручкой. Затем заполненный бланк визируется подписями директора компании и ее главного бухгалтера, а также заверяется печатью организации.

Важно! К уведомлению обязательно должна быть приложена справка из банка, подтверждающая проведенную операцию.

Документ в бумажной форме заполняется в двух экземплярах. Один из них впоследствии остается в отделении контролирующей инстанции. Второй экземпляр визируется сотрудником, принявшим уведомление, и возвращается предпринимателю. Таким образом, у представителя юрлица остается на руках доказательство того, что сроки подачи информации были им соблюдены.

Важно! При отправке уведомления в онлайн-режиме, ФНС обязана выслать предпринимателю расписку о приеме документов.