Микрофинансовая организация — юридическое лицо, занесенное в госреестр, как небанковское финансовое учреждение, выдающее займы населению. Перед тем как открыть МФО, следует выбрать статус компании (МФК или МКК), определяющий размер капитала, аудиторию клиентов — юридических, физических лиц и способ выдачи ссуды — онлайн, офлайн.

- Формы управления

- Статус юридического лица

- Бизнес-план

- Процесс открытия МФО

- Привлечение капитала

- Организация пункта выдачи средств

- Набор штата сотрудников

- Рекламные акции

- Статьи расходов

- Определение доходности

- Выявление целевой аудитории МФО

- Условия кредитования

- Ревизия

- Способы предоставления услуг

- Правовое регулирование микрофинансовых организаций

Формы управления

Законодательная база предусматривает следующие виды МФО:

| Организационная форма | МФК (микрофинансовое учреждение) | МКК (микрокрединая компания) |

| Описание | Компании, обладающие правом привлечения сторонних денежных ресурсов. Если инвестором является физическое лицо, сумма вклада должна превышать 1,5 млн рублей | Учреждения, кредитующие население за счет средств учредителей, акционеров или юридических лиц |

| Требуемый размер уставного фонда | 70 000 000 | — |

| Ограничения по сумме займа для физлиц | 1 млн | 500 тыс. |

| Максимальная сумма кредитов, предоставляемых юрлицам или ИП | 3 млн рублей | — |

| Возможность онлайн кредитования | Да | Нет |

| Выпуск облигаций | Да | Нет |

Статус юридического лица

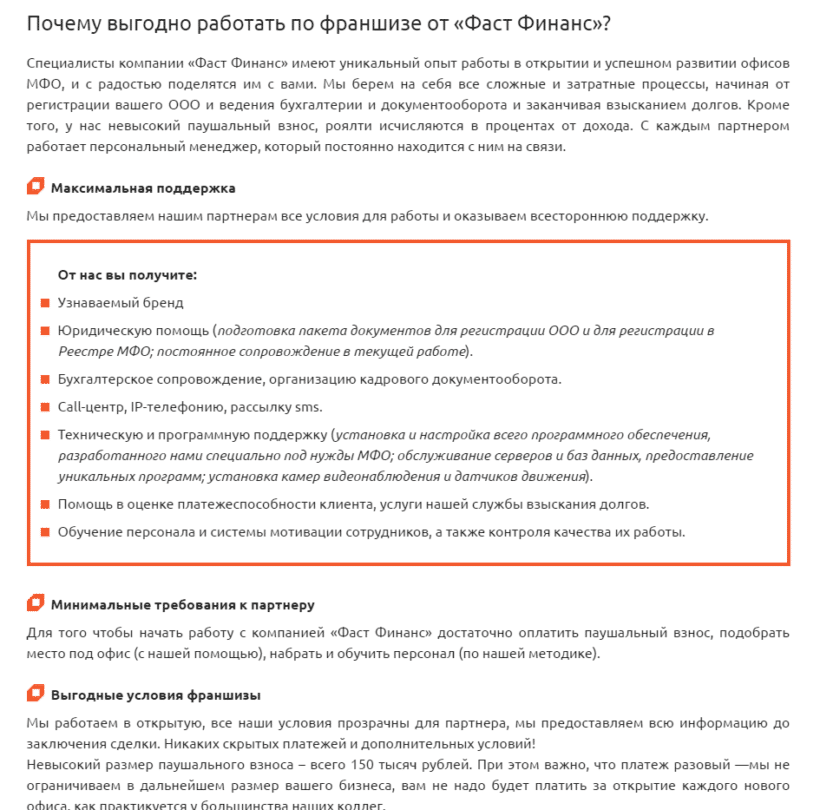

На этапе формирования компании юридическому лицу предстоит выбрать бизнес модель МФО: самостоятельное управление, привлечение учредителей (создание кооператива) или покупка франшизы. Единоличные владельцы компаний обычно работают без юридических отделов и службы безопасности, передавая дела по проблемным должникам коллекторской службе.

Кредитный кооператив предусматривает объединение представителей организаций (3–5 юридических лиц) для удовлетворения финансовых нужд.

Оформление франшизы позволит выиграть ряд преимуществ:

- простоту регистрации;

- сопровождение процесса открытия и работы;

- право дальнейшей реализации бизнеса;

- снижение риска невозврата займов путем подачи запросов для проверки платежеспособности клиентов в головной офис;

- уменьшение затрат на рекламу, программное обеспечение;

- предоставление бухгалтерской и юридической помощи;

- обучение сотрудников.

Риск невозврата денег снижается, окупаемость инвестиций повышается. Единственным минусом выбора франшизы выступает высокий порог вхождения.

Бизнес-план

Точно рассчитать сумму инвестиций, окупаемость и рентабельность организации поможет документ, моделирующий деятельность предприятия. Юридические лица составляют бизнес план МФО самостоятельно, скачивают готовый проект в интернете или заказывают разработку документа в профильной компании.

Основные пункты бизнес-плана включают:

- приоритеты и стратегия деятельности организации;

- анализ и выявление клиентов;

- способы продвижения МФО;

- подбор высококвалифицированного персонала;

- расходы и доходы компании.

Важно! Начинающему бизнесмену потребуются услуги юриста, который представит типовые формы документов, составит заявления и поручения, выработает план действий в случае ликвидации.

Процесс открытия МФО

Перед тем как открыть МФО, следует зарегистрировать в ФНС статус юридического лица, сформировать устав компании, назначить директора и главбуха. Проведение процедуры требует подачи в налоговую службу следующих документов:

- учредительные бумаги — устав, договор между учредителями, протокол/решение;

- приказ о назначении лица, управляющего компанией;

- заявка о становлении на учет в ФНС (форма 11001);

- при использовании УСН, необходимо подать заявку о переходе на «упрощенку» (допускается использование упрощенной или основной системы уплаты налогов);

- квитанция о внесении государственной пошлины;

- подтверждение юридического адреса (свидетельство прав собственности, договор аренды).

Следующим этапом станет государственная регистрация МФО, предоставив Центробанку следующие бумаги:

- справку о несудимости лиц, обладающих правом голоса или занимающим руководящие должности;

- устав;

- документы, определяющие поступление денег для образования капитала и его пополнения;

- свода правил, четко определенных внутренними документами МФО и доступными всем желающим получить заем;

- приказ о назначении должностного лица, контролирующего соблюдение внутреннего трудового распорядка;

- заявку на внесение в Реестр ФСФР;

- ОГРН;

- учредительная документация;

- сведения о владельцах;

- фактическое месторасположение МФО;

- список предоставленных бумаг.

Решение будет вынесено на протяжении двух недель с момента поступления заявки. Если МФО получит отказ, следует проверить законность подготовки документов, их объем или исключение юрлица из реестра годами ранее.

Привлечение капитала

Учредители МФО вправе привлекать средства пайщиков и вкладчиков. Средства, зачисленные физическими лицами на расчётный счёт МФО, облагаются НДФЛ 13%. Для работы с вкладами частных лиц собственный капитал (устав, резервный фонд, кредиты учредителей или сторонних организаций, выдавших кредит на срок более 3 лет) должен превышать 5%, ликвидность — 70%.

Организация пункта выдачи средств

МФО располагают офисы в проходных местах (метро, торговые центры). Допустимая площадь пункта выдачи займов — 12 квадратных метров. Указанных параметров достаточно для установки рабочего стола, установки сейфа, стеллажа, двух стульев и компьютера. Обязательным условием является подключение охранной сигнализации.

Набор штата сотрудников

Для успешной работы МФО потребуется руководитель, два кредитных менеджера, проверяющих благонадежность заемщиков, планирующих открыть микрозаймы, и охранник. Трудоустройство опытных сотрудников компании сократит риск мошенничества.

Рекламные акции

Для повышения известности юридическим лицам следует предусмотреть:

- создание сайта в интернете с описанием условий предоставления кредитов;

- создать группы в соцсетях (ВК, Фейсбуке, ОК);

- распечатать листовки и флайеры, развешать плакаты вблизи станций метро;

- привлекать аудиторию акциями, бонусами, спецпредложениями.

Статьи расходов

Основные затраты МФО включают капитальные и ежемесячные инвестиции.

Капитальные затраты обеспечены:

- средствами для выдачи кредитов — 1000 000 рублей;

- материально-технической базой (мебель, оборудование, сигнализация) — 200 000 рублей;

- покупкой инвентаря и расходных материалов — 60 000 рублей.

Регулярные затраты включают:

- арендную плату — 30 000 рублей;

- фонд зарплаты — 220 000 рублей;

- рекламные акции — 60 000 рублей;

- текущие траты — 40 000 рублей.

Общий размер капитальных затрат составит близко 1 500 000 рублей, ежемесячных расходов — 300 000 рублей.

Определение доходности

Для подсчёта примерной прибыли компании следует учесть 50% невозврата денег. Перекрыть регулярные затраты помогут займы, общая сумма которых превышает 700 000 рублей. При успешном развитии проекта расходы окупятся в течение месяца. На протяжении последующих периодов владелец перекроет затраты и сформирует капитал для укрепления бизнеса. Доходность составит примерно 500 000 рублей/месяц.

Выявление целевой аудитории МФО

Согласно статистике, около 70–90% клиентов микрофинансовых организаций являются ИП, оформляющие займы как физические лица: из них 55% предпринимателей заняты торговлей, 30% предоставляют услуги, занимаются строительством, с/х и промышленностью — оставшиеся 10%. Людей привлекает скорость рассмотрения заявок, минимальная бюрократия и выбор способов получения денег (на карту, кошелек, наличными). Согласно отзывам клиентов МФО также выигрывает перед банками отсутствием необходимости в предоставлении официальной отчётности, залога, обременения.

Среди клиентов также выделяют получателей зарплаты, которым не хватает денег на подарок близкому человеку, ремонт машины, оплату лечения, учебы. Часто к услугам МФО прибегают граждане, получившие отказ в крупных финансовых организациях.

Условия кредитования

Согласно действующему законодательству, договор кредитования населения должен содержать расчет полной стоимости займов, включая график платежей и эффективную ставку процента с учетом комиссий, иных сборов. Различают 2 вида микрозаймов:

- Долгосрочные программы. Условия кредитования предусматривают выдачу займа на сумму до 1 млн рублей для развития малого бизнеса или покупки движимого, недвижимого имущества. Выдаются кредиты на срок до трех лет. Возможно привлечение залога и поручителей. Возврат осуществляется равными платежами.

- Займы «до зарплаты». Средства предоставляются физическим и юридическим лицам на короткий срок (максимум 3–30 дней). Переплата по краткосрочным продуктам значительно выше. Для повышения лояльности клиентов многие МФО предоставляют льготные условия выдачи денег новым заемщикам.

Неисполнение условий сделки предусматривает начисление неустойки по каждому просроченному дню. Согласно ФЗ №151, размер штрафов не может превышать 4-кратной суммы долга. Это правило распространяется на договоры сроком, превышающим 12 месяцев.

Ревизия

В основе 151 ФЗ не прописано жестких условий регулирования микрофинансовых организаций. Для уменьшения потока нелегалов Центральный банк предусмотрел электронную форму отчётности МФО (личный кабинет на сайте ЦБ) и ограничил размер ставок по необеспеченным займам, а также постановил необходимость предоставлять протокол «Общего собрания соучредителей» по каждому кредиту суммой более 10% от уставного капитала. Помещения МФО также должны соответствовать общим нормам, включая обязательное соблюдение пожарных норм, ведение бухгалтерии и налоговой отчетности.

Важно! Неоднократное нарушение требований Центробанка, незаконная деятельность, предоставление ложных отчётов или отсутствие операций за последний календарный год МФО грозит ликвидацией компании.

Способы предоставления услуг

В России практикуется два способа функционирования МФО: онлайн или офлайн. Каждый формат имеет характерные особенности.

| Параметры | Офис | Интернет |

| Форма обслуживания | Живое общение с менеджерами компании | Удаленное оформление займов |

| Продвижение | Выгодное размещение в людной части города, яркое оформление, привлечение промоутеров для раздачи листовок, реклама в СМИ | Реклама в сети, публикация объявлений на интерактивных досках, соцсетях |

| Первичные статьи расходов | Аренда и ремонт офиса | Создание сайтов, автоматической скоринг-программы |

| Регулярные траты | Аренда помещения, зарплата работникам, реклама | Обслуживание сайта |

| Плюсы | Легче взыскать задолженность и снизить риски мошенничества, благодаря личному обращению клиентов с паспортом | Автоматическое обслуживание и оценка благонадежности. Множество возможностей для привлечения новой аудитории клиентов. |

| Минусы | Необходимость открытия новых точек для расширения аудитории клиентов | Сбои в работе сайтов, риск мошенничества, обеспечение безопасного хранения денег |

Правовое регулирование микрофинансовых организаций

Перед тем как открыть микрофинансовую организацию с нуля, следует внимательно изучить ФЗ №151, диктующий правила функционирования частных кредиторов:

- МФО подчиняются Центробанку РФ и обязаны ежегодно предоставлять финансовую отчётность, результаты аудиторских проверок.

- МФО обязаны входить Союз микрофинансовых организаций (СРО).

- Заниматься торговлей или производством запрещено.

- Валютой для совершения сделок являются рубли.

- Не допускается одностороннее внесение изменений в договор, начисление штрафов за досрочное погашение.

- Допускается использование лояльных условий кредитования взамен высоких ставок.

- Создание НП (некоммерческого партнерства) не предусмотрено.

- Название компании должно указывать статус юридического лица — «микрофинансовая»/«микрокредитная» организация.

- В рамках действующего законодательства установлены лимиты на диапазон процентной ставки — 1…3% в сутки.

Согласно сведениям СМИ, Центробанк планирует дать разрешение МФО на приобретение статуса банка с ограниченным списком операций, позволяя привлекать вклады населения, переводить средства, обменивать валюту и предоставлять гарантии. Изменения вызваны отзывом лицензий у многих банков, что вызвало необходимость закрыть эту нишу. Поэтому микрофинансирование считается перспективным инвестиционным направлением.