Долгосрочные кредиты несут в себе определенный риск для заемщика. В сегодняшней ситуации сложно спрогнозировать свое финансовое будущее даже на ближайшие пару лет. А если речь идет об ипотеке, которую обычно оформляют на 15–20 лет, строить прогнозы вовсе бессмысленно. В любой момент можно потерять работу, уйти в декретный отпуск, получить серьезное заболевание или столкнуться с трудностями иного характера, которые сделают выплаты затруднительными. Решение на этот случай подготовил Альфа-Банк. Реструктуризация кредита поможет снизить долговую нагрузку на заемщика и пережить трудные времена с минимальными потерями.

- Суть услуги реструктуризации кредита

- Разновидности реструктуризации в Альфа-Банке

- Изменение длительности займа

- Корректировка выплаты процентной части

- Кредитные каникулы

- Изменение валютных единиц

- Как воспользоваться услугой

- Требования банка

- Необходимые документы

- Подача заявления

- Процедура проведения

- Как реструктуризация отзовется на кредитной истории

- Достоинства и недостатки услуги

- Выводы

Суть услуги реструктуризации кредита

Что такое реструктуризация займа? Это услуга, позволяющая изменить параметры выплат по кредиту, сделав их более удобными для заемщика. Наиболее частый пример данной опции – «Кредитные каникулы», которые предоставляют многие банки. В рамках каникул должник получает возможность просрочить ежемесячный платеж без штрафных санкций со стороны кредитора. Заплатить за это придется только изменением срока кредитования на лишний месяц. Но помимо каникул есть и другие варианты реструктуризации – он их ниже.

Часто граждане путают термины реструктуризация и рефинансирование займа. Между тем, это разные вещи. Под рефинансированием понимается перевод имеющегося займа в другой банк с изменением условий договора. Для этой процедуры необходимо собирать почти такой же пакет документов, как на обычный заем, доказывать свою платежеспособность, подтверждать трудовой статус и т. д.

Кстати! Рефинансировать кредиты с просрочками не возьмется ни один банк. А вот для реструктуризации просроченные платежи – вполне обычное дело (а иногда даже необходимое условие).

Реструктуризация возможна только в том банке, в котором займ был оформлен изначально. Из документов для ее оформления потребуются только бумаги, подтверждающие изменение материального положения заемщика. Итогом этой процедуры будет выступать допсоглашение к имеющемуся кредитному договору, в котором будут прописаны новые условия выплат.

Разновидности реструктуризации в Альфа-Банке

Итак, предположим, что заемщик Альфа-банка столкнулся с некими трудностями в выплате имеющегося у него займа. В таких ситуациях обычно граждане начинают прятаться от кредитора, игнорировать его звонки и т.д. Этот путь не приведет ни к чему, кроме судебных разбирательств. Зато если прийти в банк и описать сложившуюся ситуацию, можно изменить режим расчета по займу на более лояльный. Посмотрим, какие варианты для этого предлагает клиентам Альфа-банк.

Изменение длительности займа

Наиболее часто используемый вариант реструктуризации – это продление сроков займа с одновременным снижением ежемесячного платежа. При этом:

- сумму платежа подбирают с учетом текущего дохода заемщика;

- дату очередной оплаты переносят под дату получения заемщиком дохода;

- перерасчет проводится исходя из текущей суммы основного долга.

Таким образом, клиент получает снижение общей долговой нагрузки и удобный ему режим погашения займа. А банк, в свою очередь, оказывается избавленным от судебных разбирательств, поиска должника, сотрудничества с коллекторами и т. д.

Корректировка выплаты процентной части

Платеж по любому кредиту состоит из двух частей – основного долга и процентов. В сложной для заемщика ситуации банк может изменить режим уплаты процентной части одним из следующих способов:

- сменить аннутиетную схему расчета на дифференцированную;

- предоставить отсрочку выплат процентов, вменив в обязанность заемщика на какое-то время выплачивать только основной долг;

- снизить процентную ставку до минимально возможной (обычно предлагается зарплатным и корпоративным клиентам).

Это наиболее частые способы решения проблемы. В арсенале любого банка есть и другие способы изменить режим выплат процентов, снизив таким образом размер ежемесячного платежа. Выбираются они в зависимости от индивидуальной ситуации клиента.

Важно! Этим способом имеет смысл пользоваться в начале действия кредитного договора, когда большую часть ежемесячного платежа составляют именно банковские проценты.

Кредитные каникулы

Данный вариант дает клиенту возможность на определенный срок избавиться от выплат основного долга по займу. Как правило, каникулы предоставляют на 1–3 месяца, в редких случаях на полгода. При этом процентную часть платежа заемщику все равно придется регулярно вносить на банковский счет. А по истечении каникул придется вернуть и основной долг (иногда единовременно за все пропущенные месяцы).

Такой вариант имеет смысл использовать при возникновении финансовых трудностей временного характера – ухода на больничный, сезонном снижении дохода и т. д. И, естественно, результативнее всего каникулы будут в ситуациях, когда основной долг составляет большую часть ежемесячного платежа. В начале срока пользования займом толку от них будет немного.

Изменение валютных единиц

Несколько лет назад, когда курс доллара был вдвое ниже, чем сейчас, банки предлагали валютную ипотеку по весьма привлекательным ставкам. С изменением экономической ситуации выплата долларовых кредитов стала затруднительной для заемщиков. Но ситуацию можно поправить — реструктуризация кредита в Альфа-Банке физическому лицу возможна и в виде изменения валюты займа. Пересчет суммы основного долга будет произведен по курсу на день заключения допсоглашения к кредитному договору.

Как воспользоваться услугой

Вопреки расхожему мнению, реструктуризация займов выгодна банкам, и они идут на нее весьма охотно. Это избавляет кредиторов от лишней работы по взысканию долга и дает им возможность получить одолженные средства назад, пусть и на измененных условиях. Так что при ухудшении финансовой ситуации не нужно прятаться от Альфа-банка. Наоборот, чем скорее заемщик обратится в банк с просьбой об изменении условий выплат, тем проще пройдет вся процедура и тем меньше вреда принесет наличие долга по кредиту.

Требования банка

Обращаться в Альфа-банк за реструктуризацией займа стоит только в том случае, если текущая ситуация подходит под следующие условия:

- у клиента нет просрочек выплат перед банком;

- перед другими банками просрочки составляют не более 2 месяцев;

- ежемесячный доход заемщика составляет хотя бы 10 тыс. руб.;

- клиент подходит под базовые требования банка по возрасту, гражданству, наличию прописки и т. д.

Ну и главное – для реструктуризации должна иметься веская причина, которую можно подтвердить документально. Это может быть потеря работы, снижение заработной платы или понижение в должности, болезнь, потеря кормильца, призыв на военную службу, уход в декретный отпуск. Также можно запросить реструктуризацию, если основной доход остался на прежнем уровне, а дополнительный резко сократился.

Необходимые документы

Перед обращением в банк для первичного обсуждения ситуации желательно подготовить следующие документы: кредитный договор, график платежей, паспорт, выписки о состоянии кредитов в сторонних банках (при наличии).

Также следует подготовить документы, подтверждающие изменение материального положения. В зависимости от ситуации это могут быть – трудовая книжка с отметкой об увольнении или сокращении, приказ о снижении з/п, справка о присвоении инвалидности, свидетельство о смерти одного из членов семьи и т.д.

Подача заявления

После обсуждения с банковским менеджером ситуации и подбора оптимального решения, клиент заполняет заявление на реструктуризацию займа по установленной форме. Сделать это можно только в отделении Альфа-банка, никак не дистанционно. В заявлении указываются следующие данные:

- номер кредитного договора;

- параметры действующего займа;

- описание негативных обстоятельств;

- просьба об изменении параметров кредитования.

К заполненному бланку прилагаются копии всех необходимых документов. Чем больше их будет и чем подробнее они раскроют сложившуюся ситуацию, тем лучше.

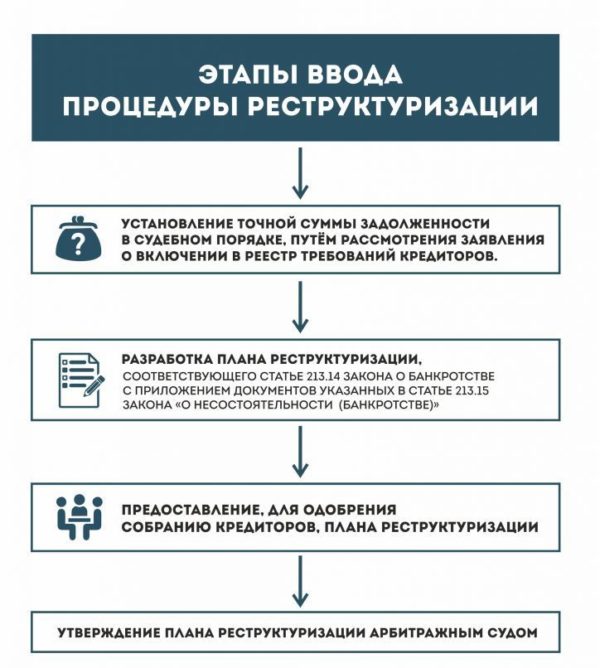

Процедура проведения

Как правило, на рассмотрение клиентского заявления в Альфа-банке уходит от 1 до 4 недель. За это время служба безопасности банка проверяет достоверность сведений, поданных заемщиком. Затем кредитный отдел принимает решение об изменении условия договора. Об итоговом решении клиента уведомляют по телефону. В случае согласия банка на реструктуризацию, заемщик приглашается в офис на подписание допсоглашения к основному договору. Только с момента составления этого документа начинают действовать новые правила выплаты долга.

Как реструктуризация отзовется на кредитной истории

Кредитная история отражает не столько платежеспособность гражданина, сколько наличие у него финансовой дисциплины и умения работать с заемными средствами. Тот факт, что человек знает о реструктуризации и старается не допустить просроченных долгов, сыграет ему только в плюс.

Если клиент Альфа-банка обратился к кредитору вовремя, не допустив просрочки по займу, процедура никак не отразится на КИ. Если долг был просрочен, запись об этом появится в кредитном реноме в любом случае. Но дальнейшие своевременные выплаты займа, пусть и на измененных условиях, понизят ее значимость.

Достоинства и недостатки услуги

Оформление реструктуризации – дело хлопотное и не слишком быстрое. Решения от банка приходится ждать несколько недель, а в случае негативной финансовой ситуации это изрядно выматывает. Плюс, в результате изменения условий кредитного договора общая сумма долга (а точнее – переплат банку) может возрасти. Это, пожалуй, основные минусы услуги.

Что касается плюсов, они очевидны:

- клиент получает возможность сократить долговую нагрузку;

- кредитная история не портится;

- сохраняются деловые отношения с кредитором.

Ну и главное, заемщик, реструктуризировавший кредит вовремя, избавляет себя от таких неприятностей, как принудительное взыскание долга, судебные разбирательства и т. д. Ради всего этого стоит похлопотать о сборе документов и переговорах с кредитором.

Выводы

Реструктуризация кредита в Альфа-банке при изменившихся финансовых обстоятельствах у заемщика вполне возможна. Более того, банку этот процесс выгоден. Поэтому он готов предложит клиенту несколько разнообразных вариантов изменения схему расчетов. Чем скорее заемщик обратится в кредитный отдел при появлении финансовых проблем, тем проще будет оформление новых условий кредитования, и тем выше риск избежать негативных последствий.