Сегодня различные финансово-кредитные учреждения предлагают потенциальным заемщикам взять кредит под залог земельного участка. Такие предложения выгодны как для банковских заведений, так и для граждан. Кредиторы при этом получают гарантию возвращения долга, а клиенты могут взять деньги на выгодных для них условиях.

- Особенности кредитования под залог земли

- Требования банков к предлагаемому земельному участку

- Лучшие предложения от кредитных организаций

- Восточный Банк

- Промтрансбанк

- Россельхозбанк

- Как происходит оформление кредита под залог земельного участка

- Выбор банка

- Сбор документов

- Оценка стоимости предлагаемой земли

- Оформление кредитного договора

- Выдача ссуды

- Погашение задолженности

- Полезные советы заемщикам для выбора банка-кредитора

- Выводы

Особенности кредитования под залог земли

Выбор в пользу кредитования с залогом земли чаще всего делают граждане, которые работают неофициально, имеют непогашенный кредит, нуждаются в срочном получении денег или имеют плохую историю кредитования. Основные особенности предоставления ссуды под залог земли:

- сложная процедура получения денег;

- невысокая ликвидность земли по сравнению с другой недвижимостью;

- долгий период погашения задолженности;

- в роли залогового имущества могут выступать участки, находящиеся не только во владении заемщика, но и третьих лиц;

- доступен увеличенный размер ссуды по сравнению с простыми кредитами;

- выгодные ставки.

Большинство финансово-кредитных заведений предлагают нецелевые займы под залог участков. Это означает, что пользователь не должен предоставлять никаких документов о трате денег. Поэтому такие кредиты фактически представляют собой займы с обеспечением.

Максимальная сумма ссуды определяется оценочной стоимостью залогового имущества с примененным к ней коэффициентом дисконтирования. Данный коэффициент зависит от выбранного кредитора и условий программы. Обычно он находится на уровне 50%. Это означает, что при кредитовании с залогом имущества гражданин может рассчитывать на получение денежной суммы, не превышающей 50% от цены участка. Это условие необходимо для того, чтобы минимизировать риски для кредиторов в той ситуации, если пользователь не погасит свое финансовое обязательство в срок.

При таком виде кредитования обязательное страхование обычно не требуется, поскольку риски потери незначительны. Однако некоторые финансово-кредитные учреждения требуют от клиентов приобретения страховки своей жизни или здоровья.

Требования банков к предлагаемому земельному участку

Чтобы гражданин мог получить ссуду, его участок должен удовлетворять определенным критериям. А именно:

- Имущество должно быть в собственности. Для этого требуется предъявить правоустанавливающую документацию, где в роли хозяина должен значиться клиент банковского заведения или третье лицо, которое является залогодателем.

- Участок не должен быть под обременением. Если на землю наложен арест или она уже используется в роли залогового имущества, кредитор откажет в предоставлении финансов.

- В роли залога могут быть задействованы территории, предназначенные для ИЖС, садоводства либо подсобного хозяйства. Прочие категории территорий обычно не берутся в качестве залогового имущества, поскольку у банков могут возникнуть сложности с их продажей в случае неисполнения должником своего финансового обязательства. Также участки не должны располагаться на охраняемых государством территориях (например, в лесоохранных зонах).

- Участок должна иметь площадь более 6 соток. Участки меньшей площади рассматриваются кредиторами в роли залога крайне редко.

- Нахождение участка в регионе нахождения банка. Земли, территориально отдаленные от населенных пунктов, где находятся банки, обычно не берутся в роли имущества под залог.

Помимо вышеприведенных параметров, при кредитовании банки обычно учитывают еще несколько факторов. А именно:

- наличие рядом развитой инфраструктуры;

- круглогодичная доступность к участку, наличие автомобильных дорог;

- престиж района;

- наличие инженерных сетей.

На практике оценка земли ‒ это довольно сложный процесс. Как правило, участки, находящиеся вдали от населенных пунктов, оцениваются как обладающие невысокой ликвидностью и нецелесообразные в качестве залогового имущества. Однако бывает и так, что участок, находящийся в престижном месте, оценивается кредитором достаточно высоко, а через несколько лет его стоимость существенно падает.

Лучшие предложения от кредитных организаций

Большинство финансово-кредитных организаций при выдаче займов требуют от пользователей документального подтверждения платежеспособности. Исключение банки делают только для зарплатных клиентов, ведь в этом случае проверка их доходов не представляет особой трудности.

Если же клиент не может предоставить справку о размере зарплаты либо его доход не дотягивает до нужного уровня, то основным способом получения финансов остается обращение к частному лицу либо в микрофинансовую контору. Мало какие банки дают кредит под залог земельного участка без документации о доходах. Тем не менее такие организации среди банков все-таки имеются.

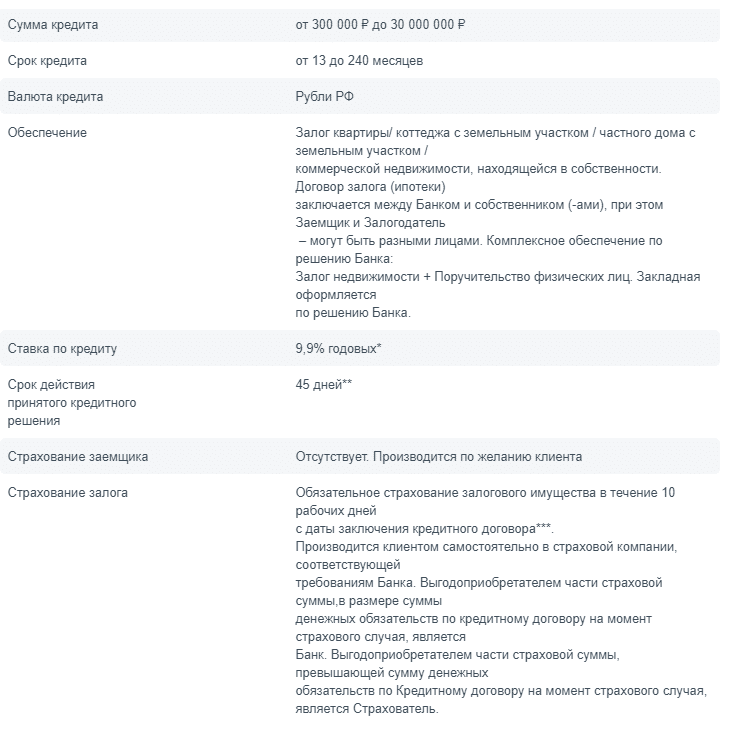

Восточный Банк

Данная организация имеет филиалы по всей территории РФ и считается крупнейшей в Дальневосточном регионе. Банк предлагает кредитование без подтверждения уровня заработка на следующих условиях:

- земля в качестве залогового имущества;

- процентная ставка стартует от 9,9%;

- сумма займа — до 30 млн руб.;

- предельный период возврата средств составляет 240 месяцев.

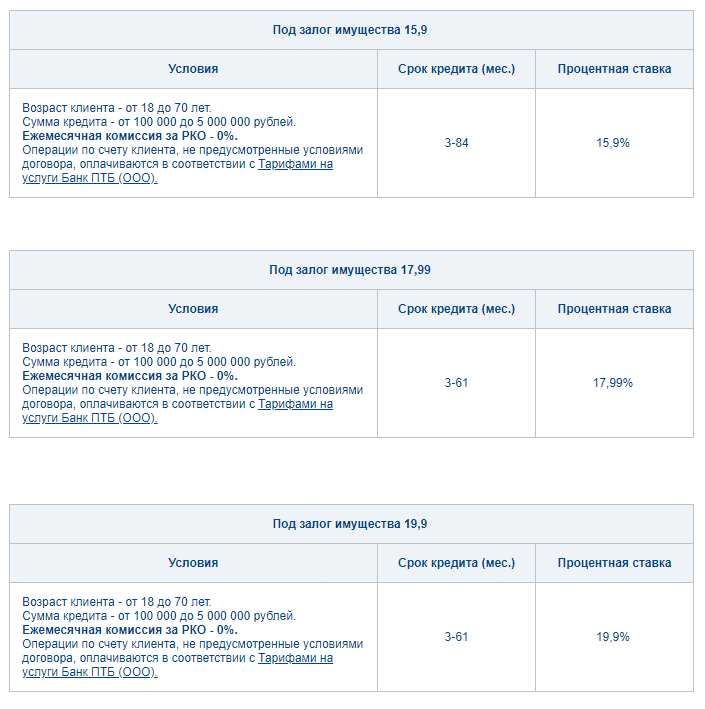

Промтрансбанк

Данная организация может предоставить нецелевой кредит под залог земельного участка без подтверждения доходов. Для выдачи ссуды не требуется поручительство. Годовая ставка — от 15,9%, ссуда предоставляется в рублях на срок до пяти лет.

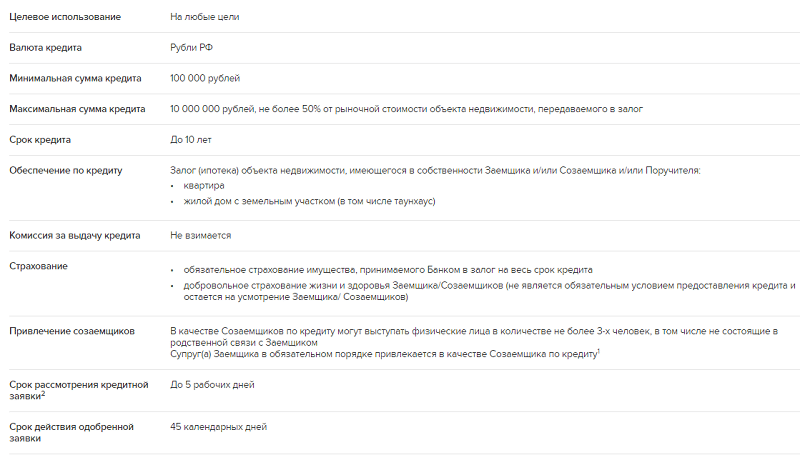

Россельхозбанк

Россельхозбанк предлагает нецелевую программу кредитования от 12,5% годовых с залогом имущества, направленные на поддержку подсобного хозяйства. В рамках кредита можно получить на руки до 10 млн руб. в срок до 10 лет.

Как происходит оформление кредита под залог земельного участка

В общем случае оформление ссуды включает несколько этапов. Выглядит вся процедура следующим образом:

- Подбор банка и программы.

- Отправка заявки.

- Сбор документации.

- При одобрении ‒ передача недвижимости в залог, подписание соглашения с банком.

- Погашение ссуды в соответствии с оговоренным графиком.

Выбор банка

Чтобы получить кредит под залог земельного участка на оптимальных условиях, необходимо сравнить предложения от разных кредиторов. Желательно познакомиться с требованиями каждого учреждения и пакетом документации. Можно предварительно уточнить свои шансы на одобрение ссуды, подав заявку онлайн или при личном посещении банковского заведения.

Сбор документов

Базовый набор документации для оформления ссуды включает в себя анкету клиента, паспорт заемщика, документацию на имущество, оставляемое в роли залога и прочие бумаги по требованию кредитора. После подачи документации сотрудники банка в течение 1–7 рабочих дней рассмотрят заявку. Если кредит будет предварительно одобрен, специалисты уполномоченной организации выедут на осмотр участка по договоренности с владельцем имущества.

Оценка стоимости предлагаемой земли

Оценку участка могут провести не только уполномоченные сотрудники банка, но и специалисты аккредитованной организации, которая одобрена банком. Для проведения данной процедуры заемщик обязан предоставить бумаги, в число которых входит:

- кадастровый паспорт на объект;

- правоустанавливающая документация;

- данные о присутствии и состоянии инженерных сетей;

- данные о наличии ограничений по эксплуатации участка.

После завершения процедуры клиент получает на руки отчет, имеющий доказательную силу. Подобная услуга оплачивается заемщиком.

Оформление кредитного договора

Если гражданин получил одобрение от банковского учреждения, то ему предлагается подойти в офис в удобную дату для оформления кредитного соглашения и составления графика внесения платежей. Далее клиенту потребуется уплатить государственный взнос в уполномоченном органе, после чего на участок накладывается обременение.

Выдача ссуды

После завершения всех необходимых процедур заемщик может получить средства одним из следующих способов: переводом на счет в банке или наличными через кассу. Большинство финансово-кредитных заведений практикуют выдачу кредитных средств безналичным переводом.

Погашение задолженности

Погашать кредит заемщик будет обязан в соответствии с предложенным ему графиком, аннуитетными или дифференцированными платежами. Обычно внести средства в счет уплаты долга можно:

- наличными в кассе банка;

- в личном кабинете клиента;

- через терминал оплаты.

Полезные советы заемщикам для выбора банка-кредитора

Есть несколько рекомендаций для тех, кто собирается оформить ссуду. Перечислим их:

- Маленькая процентная ставка не должна являться основным критерием выбора. Ведь такие банки вполне могут взимать дополнительные сборы за обслуживание кредита.

- После получения предварительного положительного решения стоит запросить у кредитора письменное подтверждение согласия на выдачу займа.

- Чтобы посчитать переплату по предлагаемым займам в различных банках, можно воспользоваться специальной программой ‒ кредитным калькулятором. Найти его можно в интернете на официальных порталах финансово-кредитных организаций.

Выводы

Выдача займов под залог земли ‒ это отрасль кредитования, которая имеет множество особенностей. Поэтому банки иногда пользуются возможностью запрашивать дополнительную документацию и предъявлять жесткие требования к заемщикам. Любая заявка на получение ссуды под залог участка рассматривается банковскими сотрудниками в отдельном порядке, после чего клиенту могут быть предложены индивидуальные условия.