Не всегда гражданин, собирающийся оформить кредит, в полной мере понимает последствия данного шага. В связи с этим в последнее время участились случаи просрочек по займам. Умение заранее рассчитать кредит, а также определить уровень переплат по нему, позволит спрогнозировать, сможет ли заемщик выполнять свои обязательства. Для проведения расчетов используются специальные формулы. Следует разобраться, как ими пользоваться.

Что необходимо учесть

Для расчета кредита используются сложные формулы. Они учитывают большое количество данных. Однако это не значит, что заемщик не может самостоятельно произвести все расчеты. Главное, иметь в распоряжении все необходимые данные, а также обладать базовыми математическими знаниями.

В первую очередь следует учесть, что формула расчета напрямую зависит от того, по какой схеме начисляется процентная ставка. Сегодня выделяют две основные схемы расчета платежей:

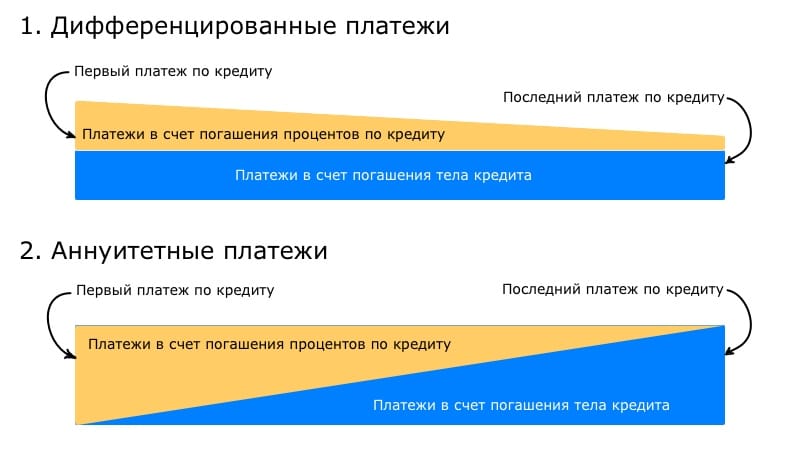

- Дифференцированная. Особенностью данного способа является увеличенный размер выплат на начальных этапах кредитования с их постепенным уменьшением ближе к дате полного погашения кредита. Часть платежа, уходящая на возврат основной части займа, не меняется со временем. Часть средств, которые уходят уплату процентов, постепенно уменьшается. В теории данная схема расчета является более привлекательной для клиента, поскольку он сразу же начинает погашать основной долг. Минусом является сравнительно более большой размер ежемесячных платежей на начальных этапах кредитования.

- Аннуитетная. В данном случае размер ежемесячных платежей не меняется в зависимости от срока кредитования. Однако сначала гражданин погашает только процентную ставку. Со временем соотношение меняется и происходит погашение тела займа. Эта схема более выгодна для банка, поскольку увеличивает уровень переплат по займу. С другой стороны, если у гражданина небольшой доход, она дает возможность уменьшить нагрузку на семейный бюджет. Абсолютное большинство банков работают именно по данной схеме.

Кроме того, для проведения расчетов понадобятся следующие данные:

- сумма займа;

- срок кредитования (в месяцах);

- размер процентной ставки.

В некоторых случаях придется производить дополнительные расчеты. Для лучшего понимания ситуации следует привести примеры расчетов дифференцированных и аннуитетных платежей.

Дифференцированные платежи

Для получения точных данных расчеты придется делать за каждый месяц по отдельности. Кроме того, придется использовать две формулы. С помощью одной можно будет рассчитать размер перечислений, которые будут идти на погашение основной суммы долга, с помощью второй – размер процентной ставки за конкретный месяц.

Формулы выглядят следующим образом:

Часть средств, которые будут идти на погашение тела кредита = общая сумма займа / срок кредитования (в месяцах)

Процентная ставка за конкретный месяц = текущий размер долга * процентная ставка / количество месяцев в году

После получения результатов, оба показателя необходимо суммировать. Таким образом, можно будет получить размер платежа за конкретный месяц.

Аннуитетные платежи

В отличие от дифференцированных платежей, при которых расчет необходимо проводить за каждый месяц, при аннуитетных платежах достаточно использовать одну формулу. Поскольку размер платежей не меняется с течением времени, она покажет размер ежемесячный перечислений на весь срок кредитования.

В данном случае используется немного более сложная формула, которая выглядит следующим образом:

ежемесячный платеж = СЗ * (ПС * (1 + ПС)СК ) / ((1+ПС)СК – 1), здесь:

- СЗ – размер кредита (общая сумма, а не текущая задолженность).

- ПС – установленная банком процентная ставка.

- СК – срок кредитования (обозначается в месяцах).

Для лучшего понимания, следует рассчитать кредит 300 000 на 3 года, принимая во внимания кредитные программы, действующие в банках сегодня.

Примеры расчета

В качестве примеров будут продемонстрированы расчеты займов главных банковских организаций страны. Для их проведения выбраны следующие кредитные программы:

- «Кредит на любые цели» от «Сбербанка».

- «Кредит наличными» от «ВТБ».

- «Суперплюс» от «Совкомбанка».

По каждой из программ предусмотрена разная процентная ставка. Благодаря этому результаты расчетов будут отличаться друг от друга.

«Сбербанк»

При сумме займа от 300 тысяч рублей, процентная ставка колеблется в пределах от 12,9 до 15,9% годовых (для стандартных клиентов). Для удобства расчетов будет применен процент 13%. В данном случае формула расчета должна выглядеть следующим образом:

300 000 * (0,13*(1+0,13)36)/((1+0,13)36 – 1) = 10 108 рублей

Соответственно, размер ежемесячного платежа будет равен 10 108 рублям. Имея эти данные, можно рассчитать уровень переплаты по займу. Для этого необходимо умножить результат на полный срок кредитования. Соответственно:

10 108 * 36 = 363 888 рублей

Именно столько средств обязан будет возвратить заемщик «Сбербанка».

Уровень переплаты:

363 888 – 300 000 = 63 888 рублей

«ВТБ»

В данном финансовом учреждении при взятии кредита на сумму менее 499 999 рублей действует процент от 11,9 до 19,9% годовых. В качестве примера будет взята минимальная процентная ставка. Соответственно, за каждый месяц придется перечислять:

300 000 * (0,119 * (1 + 0,119)36) / ((1+0,119)36 – 1) = 9 950 рублей.

Уровень переплат по займу составит 58 199 рублей. Из этого примера видно, что даже если разница в ставках составляет всего 1,1% годовых, уровень переплат уменьшается на более чем 5 тысяч рублей.

«Совкомбанк»

Программа «Суперплюс» предусматривает процентную ставку в размере 18,4% годовых. Формула расчета будет выглядеть следующим образом:

300 000 * (0,184 * (1 + 0,184)36) / ((1+0,184)36 – 1) = 10 906 рублей

Уровень переплат по такому займу – 92 616 рублей. Это наименее выгодное предложение, из всех приведенных.

Учреждения, описанные выше, работают только с аннуитетными платежами. Для наглядности следует привести пример дифференцированного расчета. В случае с программой «Совкомбанка», формула для расчета процента будет выглядеть следующим образом:

300 000 * 0,184 / 12 = 4600 рублей

Каждый месяц на погашение основного долга гражданин будет выделять:

300 000 / 36 = 8,333 рубля

Общий размер первого платежа:

8 333 + 4600 = 12 933 рубля

Таким образом, гражданин может сам рассчитать кредит в банке. Чтобы сделать это, необходимо иметь определенные данные. Речь идет о сумме займа, сроке кредитования и размере процентной ставки. Также следует учесть, что конкретная формула зависит от способа расчета, которым пользуется финансовое учреждение. Однако в большинстве случаев погашение кредита происходит аннуитетными платежами.

Формула расчета таких платежей довольно сложная. В ней легко запутаться. Если гражданин не уверен в собственных силах, он может воспользоваться кредитным калькулятором. Как рассчитать кредит на 3 года, описано выше. В результате проведения расчетов можно будет узнать не только размер ежемесячных платежей, но и уровень переплат по кредиту. Примеры, приведенные выше, помогут не допустить ошибок.