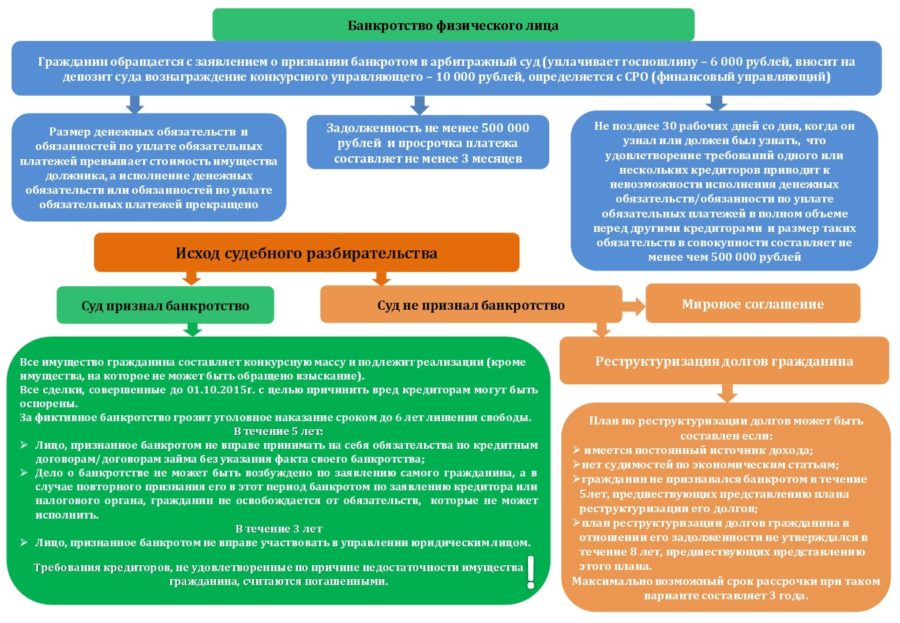

Как стать банкротом физическому лицу, чтобы не платить кредит? Для этого необходимо наличие оснований, что позволит заемщику написать исковое заявление. Когда иск, а также приложенные к нему документы будут рассмотрены, суд сможет принять решение по делу.

- Процедура банкротства: что говорит законодательство

- Кто может объявить себя банкротом

- Как объявить себя банкротом перед банком

- Требуемые документы

- Составление иска

- Процедура реструктуризации долга

- Реализация имущества

- Последствия банкротства для физического лица

- Во сколько обойдется процедура

- Преимущества такого шага для должника

- Выводы

Процедура банкротства: что говорит законодательство

Несколько лет назад банкротом могли признать лишь индивидуального предпринимателя или юридическое лицо, но на данный момент этим правом обладают и физические лица. Действующим законодательством РФ определены два типа банкротства:

- Принудительное.

- Добровольное.

Если заемщик стал неплатежеспособен, то он имеет право обратиться в суд с соответствующим исковым заявлением, приложив к нему установленный пакет бумаг.

Кто может объявить себя банкротом

Как объявить себя банкротом перед банком? Главным основанием для объявления себя банкротом считается наличие задолженностей, общая сумма которых превышает 500 000 рублей. Но есть еще несколько условий, которые обязательны к соблюдению:

- Все долговые обязательства выполнялись заемщиком открыто.

- Лицо должно иметь гражданство Российской Федерации.

- Когда заемщик потерял возможность своевременно оплачивать кредит, он поставил кредиторов в курс дела и написал заявление о смягчении условий выплаты.

- На протяжении всего срока выплат заемщик ни разу не представлял поддельные бумаги, вносил регулярные взносы и не пользовался услугами профессиональных брокеров.

- Заемщик имеет доказательства неплатежеспособности.

- Перед признанием себя банкротом заемщик не оформил свое имущество на родственников и не перевел крупную сумму денежных средств на не принадлежащий ему счет.

- Заемщик не выполнял регулярную оплату по платежам в течение трех месяцев.

Признание банкротом физического лица перед банком возможно только при соблюдении всех вышеперечисленных условий, так как финансовая организация должна обезопасить себя от мошеннических действий.

Как объявить себя банкротом перед банком

Как объявить себя банкротом по кредитам? Перед тем как объявлять себя банкротом, нужно иметь все необходимые основания для этого, а также изучить нормы законодательства, которые регулируют данный процесс. Основные этапы признания заемщика банкротом:

- Написание искового заявления.

- Сбор необходимого пакета бумаг.

- Подача собранных документов в арбитражный суд.

- Проведение процедуры реструктуризации.

- Получение заемщиком статуса «банкрот».

- Реализация имущества заемщика.

- Погашение долгов.

Требуемые документы

Для оформления процедуры потребуется собрать целый пакет документов. В него входит:

- Заявление о признании себя банкротом. Оно может быть составлено как в письменном виде, так и в печатном.

- Копия паспорта гражданина РФ.

- Если у заемщика есть дети, то необходимо представить их свидетельства о рождении.

- Подтверждение факта наличия долговых обязательств перед кредитной организацией. Это может быть договор, который заключался при оформлении кредита.

- Подтверждение неплатежеспособности.

- Выписка из единого государственного реестра индивидуальных предпринимателей, подтверждающая, что заемщик не является ИП.

- Если заемщик имеет задолженности в нескольких кредитных организациях, то нужно указать всех кредиторов.

- Подтверждение права собственности недвижимым имуществом или акциями.

- Ксерокопия индивидуального номера налогоплательщика, а также СНИЛС.

- Если заемщик состоит в браке, то необходимо представить свидетельство о его заключении или же расторжении.

- Подтверждение наличия статуса безработного. Для этого нужно обратиться в Центр занятости и взять соответствующую справку.

Указан лишь перечень основных бумаг, так как каждый случай является индивидуальным и суд имеет право потребовать представить иные документы. Когда все они будут собраны, можно обращаться в арбитражный суд. Делается это одним из нижеперечисленных способов:

- личное обращение;

- по электронной почте;

- заказным письмом с уведомлением.

Когда суд получит на руки все необходимые документы, начинается их рассмотрение. В этом случае заявителю требуется только ждать принятого решения. Всего их три:

- Проведение процедуры реструктуризации.

- Присвоение заявителю статуса «банкрот».

- Заключение соглашения на мирных условиях.

Последний вариант возможен только в том случае, когда заемщик и кредитор достигли компромисса. Это лучший исход для должника, но если обращаться к практике, то это случается довольно редко.

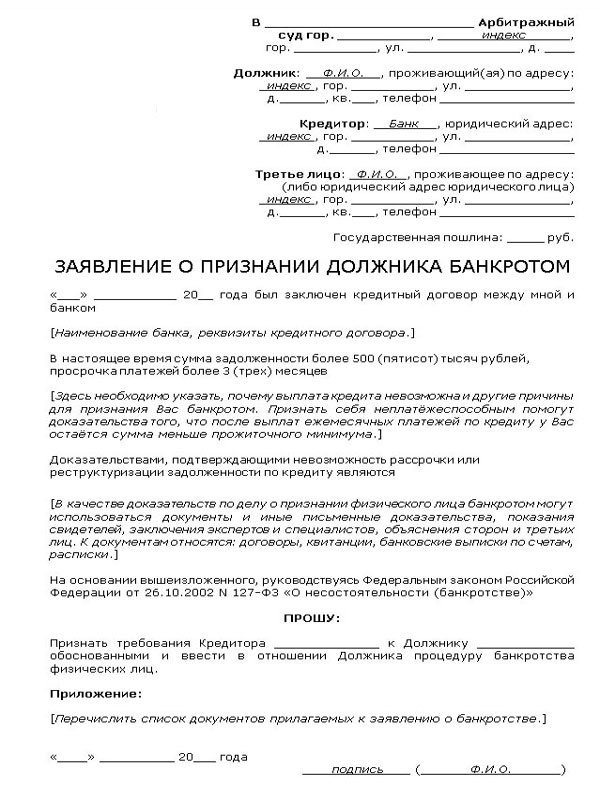

Составление иска

Как было сказано выше, исковое заявление может быть составлено как в письменном виде, так и в печатном. Структура заполнения:

- Шапка. Здесь указывается наименование суда, который занимается рассмотрением дела, а также сведения о заявителе и кредиторе.

- Основная часть. Необходимо указать следующие моменты:

- все задолженности, а также их сумму;

- общую сумму задолженности;

- основания, которыми руководствовался заявитель при подаче заявления в суд;

- сведения о банковских счетах;

- список имущества, которое оформлено на заявителя.

- Заключение. В конце проставляется дата составления заявления, а также подпись заявителя.

Процедура реструктуризации долга

Реструктуризация преследует основную задачу – восстановить платежеспособность должника. Чтобы процедура была осуществлена, необходимо согласие всех кредиторов, у которых заемщик взял средства. Изменение условий кредитного договора хорошо тем, что штрафы и пени перестают начисляться на определенное время. Перед тем как финансовая организация даст согласие, она изучит сведения о заработке должника, а также месте его трудоустройства. Всего существует три варианта реструктуризации:

- Уменьшение суммы ежемесячного платежа.

- Увеличение сроков, которые отводятся на погашение долгов.

- Отсрочка.

Реструктуризация подразумевает за собой составление нового графика погашения задолженности. Для этого у заемщика должен быть ежемесячный доход на необходимую сумму денежных средств. Этот факт подтверждается при помощи соответствующих бумаг.

Реализация имущества

Реализация имущества заемщика наступает только в том случае, когда провести процедуру реструктуризации долга не является возможным. При этом стоит взять во внимание следующие моменты:

- Заемщик не имеет права распоряжаться своими арестованными активами пока идет рассмотрение дела о признании его банкротом.

- Все имущество заемщика будет реализовано на торгах с целью погасить все задолженности перед кредиторами.

- Когда расчет с кредиторами будет осуществлен, все оставшиеся с продажи имущества средства суд отдаст заемщику.

Последствия банкротства для физического лица

Банкротство подразумевает за собой отнюдь не приятные последствия. А именно:

- Заемщик, признанный банкротом, не имеет права на протяжении пяти лет оформлять кредиты. Если этот срок истек, и гражданин решил взять денежные средства у кредитора, то в заявке он должен указать о ранее присвоенном ему статусе.

- Гражданин не сможет получить статус банкрота на протяжении пяти лет.

- В Уголовном кодексе РФ не сказано об ответственности, которая накладывается на банкрота, но возможно оформление подписки о невыезде.

В том случае, если кредиторы дали добро на проведение реструктуризации, все вышеуказанные последствия не будут касаться заемщика.

Во сколько обойдется процедура

Прежде чем писать исковое заявление, необходимо подготовить минимальную сумму равную 25 300 рублям, из которой 300 рублей составляет оплата государственной пошлины, а остальные 25 тыс. рублей уйдут на оплату услуг финуправляющего.

Возможны и дополнительные расходы, например, услуги юриста и нотариуса. К помощи последнего нужно прибегать, когда необходимо заверить копии прилагаемых к исковому заявлению бумаг.

Преимущества такого шага для должника

Процедура признания заемщика банкротом имеет и положительные моменты. Из них можно выделить следующие:

- Законная отсрочка является несомненным плюсом, если должник оказался в трудном финансовом положении.

- Коллекторы не будут принуждать выплатить долг, так как банк не воспользуется их услугами.

- Возможность реструктуризации для банкрота становится доступной даже в том случае, если ранее кредитор дал на это отказ.

- Часть долга может быть списана на законных основаниях.

- Банкрот не останется «без крыши над головой», так как действующим законодательством Российской Федерации предусмотрено сохранение единственного жилья.

Выводы

Сделать себя банкротом, чтобы не платить кредит, можно только при наличии оснований. Но важно понимать, что присвоение данного статуса имеет за собой как положительные, так и отрицательные моменты. Эксперты утверждают, что если ситуация заемщика не критичная, то лучше не прибегать к данной процедуре.