Банк Тинькофф активно предлагает свои кредитные карты даже тем, кто никогда не пользовался его услугами. Наиболее часто рекламируемый кредитный продукт этой организации — кредитная карта «Тинькофф Платинум». Условия это карточки на сайте банка выглядят довольно выгодно, оформление занимает минимум времени… словом, с виду вполне удобный финансовый инструмент. Смущает только обилие негативных отзывов на карты данного банка в интернете. Кому следует верить – рекламе банка или сообщениям его клиентов? Действительно ли платиновая карта настолько невыгодна, как пишут пользователи? Попробуем разобраться.

Условия платиновой кредитной карты

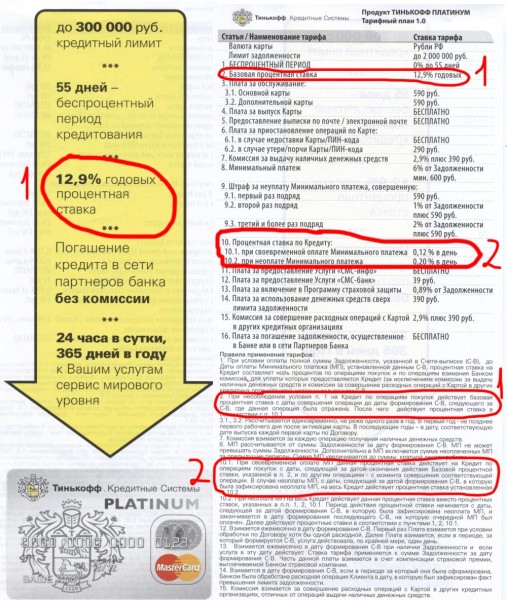

Для начала немного базовой информации. В рамках тарифа «Платинум» банк Тинькофф дает возможность получить кредитную карту с лимитом до 300 000 рублей. Величина лимита устанавливается банком индивидуально для каждого клиента, в зависимости от его доходов. В дальнейшем можно увеличить лимит – для этого нужно аккуратно вносить платежи по карте и активно использовать ее для покупок.

Процентные ставки по продукту также устанавливаются в индивидуальном порядке. Диапазон ставок составляет:

- от 15 до 29,9% — на операции безналичного расчета;

- от 30 до 49,9% — при снятии денежных средств наличными.

Беспроцентный период погашения задолженности заявлен в 55 дней. Здесь неопытным пользователям кредиток необходимо понимать следующий нюанс – расчет льготного периода ведется не с момента покупки по карте, а с определенной банком даты (она указывается в договоре). В целом, по любой кредитке действую два периода:

- расчетный (обычно составляет 30 дней) – когда клиент совершает платежи по карте;

- платежный (в нашем примере 25 дней) – в течение которого можно погасить возникший долг без процентов.

В конце расчетного периода банк присылает вам выписку с карты, где перечислены все траты. Сумма, стоящая в конце выписки – это ваш основной долг. В течение 25 дней с момента получения выписки вы можете погасить его, не уплачивая процентов. По окончании этого срока банк будет начислять на остаток долга проценты по тарифу.

Важно! Обязательно уточните даты окончания расчетного и платежного периода по вашей карте, чтобы не навлечь на себя лишних долгов.

Платиновый тариф предполагает также наличие комиссии за годовое обслуживание карточки. В мае 2018 года она составляет 590 рублей. Плюс, ежемесячно банк будет снимать с вас по 59 рублей за услугу СМС-оповещения. Если вы соберетесь снимать с карты наличные, вам придется заплатить 2,9% от суммы, плюс обязательный взнос в 290 рублей. В принципе, на этом обязательные расходы на карту «Платинум» заканчиваются. Все остальное будет зависеть только от того, как вы будете пользоваться этим финансовым инструментом.

Оформление карты – на что обратить внимание

Заказать кредитку «Тинькофф Платинум» можно на официальном сайте банка. Заполните небольшую анкету на странице с описанием кредитного продукта, и через несколько часов с вами свяжется менеджер банковской организации. С ним вы сможете согласовать место и время получения карточки – ее приводит на дом курьер банка.

Важно! В случае одобрения вашей заявки, СМС с подтверждением придет примерно в течение часа.

Как правило, менеджер банка при звонке озвучивает условия пользования кредитным продуктом, а именно:

- назначенный вам лимит;

- процентную ставку;

- комиссии за использование.

Но, как показывает практика, информация, предоставленная по телефону, не всегда совпадает с данными договора на обслуживание карты, который в итоге привозит клиенту курьер банка. Телефонный менеджер обычно озвучивает более низкие процентные ставки. Кроме того, в пакете документов, помимо договора, обязательно содержится рекламная информация, в частности, график платежей, рассчитанный под минимальный процент. Обычно именно на него клиенты обращают внимание в первую очередь, а прочие бумаги читают по диагонали.

Чтобы обезопасить себя от расходов и четко представлять, сколько вы будете должны банку, внимательно прочтите договор перед тем, как ставить свою подпись. Изучите данные о процентных ставках и минимальном платеже. В случае если они вас не устроят, вы всегда можете отказаться и оформить кредитку в другом банке. В нижней части договора есть пункт об отказе в подключении СМС-информирования и участии в страховой программе банка. Если отметить галочками эти два пункта, комиссия за годовое обслуживание карты существенно снизится, и общие ежемесячные расходы на содержание кредитки сократятся.

Важно! Если вы не поставили соответствующих отметок в договоре, отключить СМС страховку можно в интернет-кабинете банка в любой момент пользования картой.

Как правильно пользоваться кредитной картой «Тинькофф Платинум»

После получения платиновой карты от Тинькофф, ее необходимо будет активировать. Именно с момента активации будет вестись отсчет использования этого платежного средства. Активируют карту через оператора контактного центра банка, назвав ему:

- ФИО;

- данные паспорта;

- кодовое слово;

- кодовую фразу.

Важно! Если хотя бы один пункт из списка вы не сможете озвучить, в активации вам будет отказано, а кредитку заблокируют.

Сразу после активации с кредитного счета будет списана годовая плата за обслуживание. Поэтому перед тем как звонить в контактный центр, рекомендуем вам зайти в интернет-кабинет на сайте банка и отключить страховую программу (если вы не отметили отказ от нее в договоре). В случае если программа будет отключена после списания комиссии, денежные средства вам не вернут.

Итак, ваша кредитка готова к работе. Запомните самое важное правило – использовать ее стоит только для безналичных расчетов. Причин этому три:

- снятие наличных с кредитных карт облагается довольно серьезной комиссией;

- процентная ставка по задолженности, взятой наличными, выше, чем по долгу, образованному в результате безналичных расчетов;

- на операцию получения наличных не распространяется грэйс-период.

Особенно важно помнить последний пункт. Как только вы сняли деньги с кредитки через банкомат, на снятую сумму сразу же начинают капать проценты, в соответствии со ставкой, указанной в договоре. С учетом расценок банка Тинькофф, даже за неделю может набежать весьма серьезная сумма.

Идеальный вариант использования кредитки – это оплата с ее помощью необходимых расходов по безналу и возмещение потраченный сумм в грэйс-период. Но если вы не уложились в срок беспроцентного возврата долга, следует понимать, что такое минимальный платеж по кредитной карте. Для обсуждаемого продукта он может быть максимум 8% от суммы долга. Но большая часть этого платежа будет уходить на погашение процентов, начисленных вам банком. Основной долг минимальный взнос практически не затрагивает, по крайней мере, в начале выплат. Даже если вы будете вносить на карту суммы, превышающие минималку, основная их часть будет списываться в счет процентов.

Чтобы не загонять себя в долговую яму:

- свяжитесь с банком;

- узнайте точную сумму долга и порядок его досрочного погашения;

- внесите на счет сумму, озвученную вам оператором;

- после списания средств еще раз свяжитесь с банком и попросите менеджера прислать вам документ, подтверждающий погашение задолженности.

Эти действия стоит произвести даже после того, как вы погасили небольшой долг по кредитке. А уж перед тем, как закрыть кредитную карту «Тинькофф Платинум», получить документ об отсутствии задолженности просто необходимо.

Важно! В некоторых случаях, если долг по кредитке слишком велик, имеет смысл рефинансировать его в другом банке. Выплата обычного потребительского кредита на ту же сумму избавить вас от ежедневного начисления процентов на задолженность.

Совет по контролю расходов

В идеале, лимит кредитной карты не должен превышать 50% от ваших доходов. В этом случае вы сможете укладываться в беспроцентный период, и не влезать в долги, не особенно ущемляя себя при этом в тратах.

Убедить себя не расходовать с кредитки больше определенной суммы в месяц бывает довольно сложно. Но у банка Тинькофф есть инструменты по ограничению трат, доступные любому клиенту. В интерент-кабинете вы можете самостоятельно установить:

- месячный лимит на списание средств;

- лимит по снятию наличных;

- ограничение на проведение расчетов в интернете.

Последние два пункта пригодятся вам, скорее, в случае утери платиновой карты. Зато первый поможет контролировать свои повседневные расходы и не делать лишних долгов.

Важно! Изменить лимиты можно самостоятельно в любое удобное время. Количество изменений банк не лимитирует.

Бонусная программа

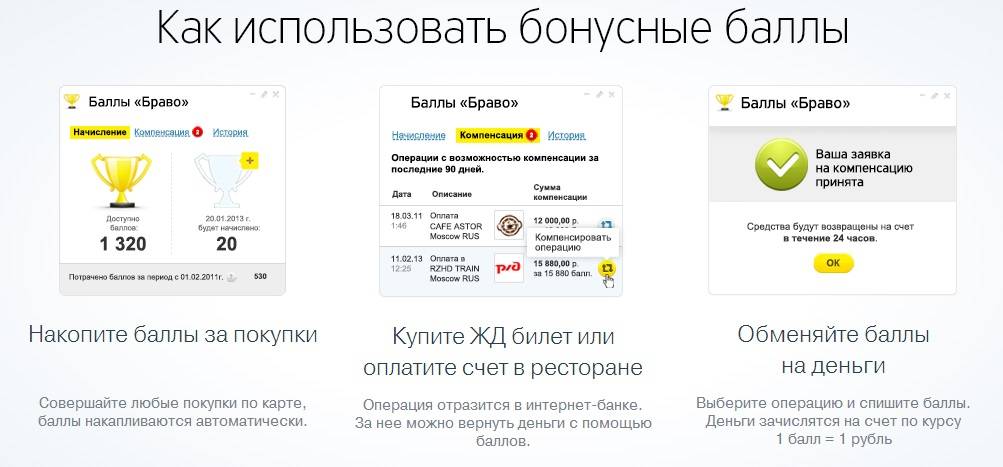

В рамках платинового тарифа действует программа кэшбека «Браво». Если изучить отзывы о кредитной карте «Тинькофф Платинум», можно заметить, что многим клиентам банка она позволяет отбить расходы на годовое обслуживание кредитки.

Правила программы таковы:

- за любые покупки по карте на бонусный счет клиента начисляется 1% от потраченной суммы;

- за покупки у партнеров банка начисляют от 3 до 30% от затрат;

- один бонус равен одному рублю РФ;

- потратить бонусы можно на расчеты в предприятиях общепита и покупку железнодорожных билетов;

- баллы, полученные от партнеров, подлежат обязательной активации.

Данные о накопленных бонусных баллах отображаются в личном кабинете Тинькофф. Там же можно посмотреть историю их начисления и использования. Если вы регулярно пользуетесь услугами кафе и ресторанов, программа «Браво» будет для вас довольно выгодной.

Важно! Баллы сохраняются на счете до момента, когда вы решите их потратить. Лимитов на расходование бонусов банк не устанавливает.

Резюме

Итак, в общем рассматриваемая нами кредитка не слишком отличается от своих аналогов, выпускаемых другими банками. Единственное, чем настораживает кредитная карта «Тинькофф Платинум» – отзывы. Стоит ли открывать эту карту, каждый, безусловно, решает сам. Из плюсов данного продукта можно отметить:

- быстрое оформление;

- отсутствие в необходимости визита в банк и сбора документов;

- бесплатный интернет-банк и мобильное приложение;

- довольно долгий беспроцентный период;

- наличие бонусной программы;

- полезные опции в интернет-банке.

Что касается минусов – это высокие процентные ставки, особенно за снятие наличных, и некорректное информирование банком клиентов об одобренных им процентах. Но этих двух неприятностей можно избежать, если:

- внимательно читать документы при оформлении;

- гасить задолженность в грэйс-период;

- использовать карту только для расчетов по безналу.

В таких условиях кредитка от Тинькофф может стать вполне полезным и выгодным инструментом.

Кстати: негативные отзывы чаще всего пишут те клиенты, которые в первый же день сняли с карты всю доступную наличность, не учитывая условия начисления процентов.