Сегодня многие банковские организации предоставляют потребительские кредиты гражданам, пребывающим в пенсионном возрасте. Одно из таких учреждений – Россельхозбанк. Пенсионеры могут оформить в нем кредит как под залог недвижимости, так и без обеспечения. Для получения средств по некоторым программам придется предоставить минимальный пакет документов.

Кредитные программы для пенсионеров от Россельхозбанка

Сотрудниками финансового учреждения разработан комплекс услуг, предоставляемых пенсионерам. В него входит кредитная программа под названием «Пенсионный». Кроме того, граждане, пребывающие в пожилом возрасте, могут воспользоваться некоторыми другими займами, предусматривающими, в том числе, предоставление банку залога.

«Пенсионный»

«Пенсионный» кредит Россельхозбанка» создан специально для граждан, вышедших на пенсию. Главное условие, выдвигаемое банком к заемщикам, – получение пенсионных выплат либо по достижению старости, либо за выслугу лет, инвалидность. Основные параметры займа выглядят следующим образом:

- Предоставляется от 10 до 500 тысяч рублей.

- Срок кредитования – не менее 5 и не более 7 лет.

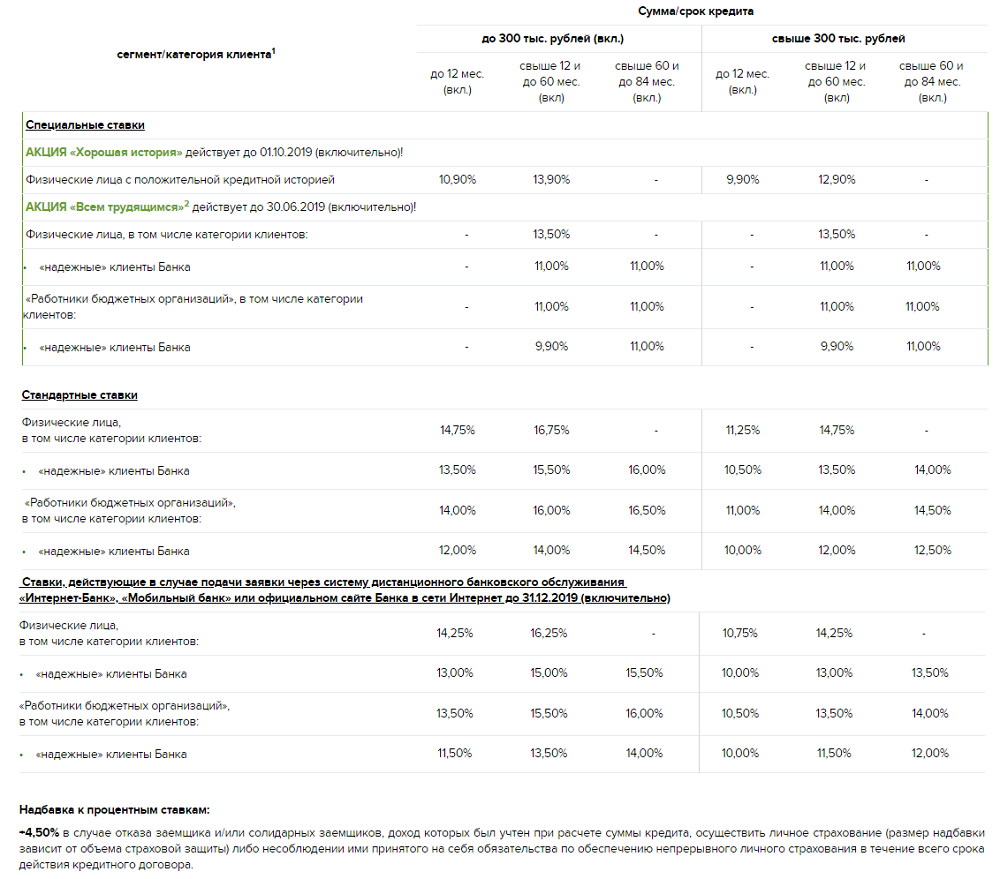

- Процентная ставка варьируется в пределах от 9,9 до 15% годовых и зависит от суммы займа, срока действия кредитного договора, перечисления пенсии на счет в Россельхозбанке или другом финансовом учреждении.

При отказе от страхования базовый процент увеличивается на 4,5%. В случае если на момент подписания договора возраст заемщика превышает 65 лет, также активируется дополнительная ставка в размере 5% годовых.

Кредит выдается на любые цели. До 30 июня 2019 действует акция «Почетный возраст», благодаря которой оформить заем можно с минимальными процентными ставками.

Под залог недвижимости

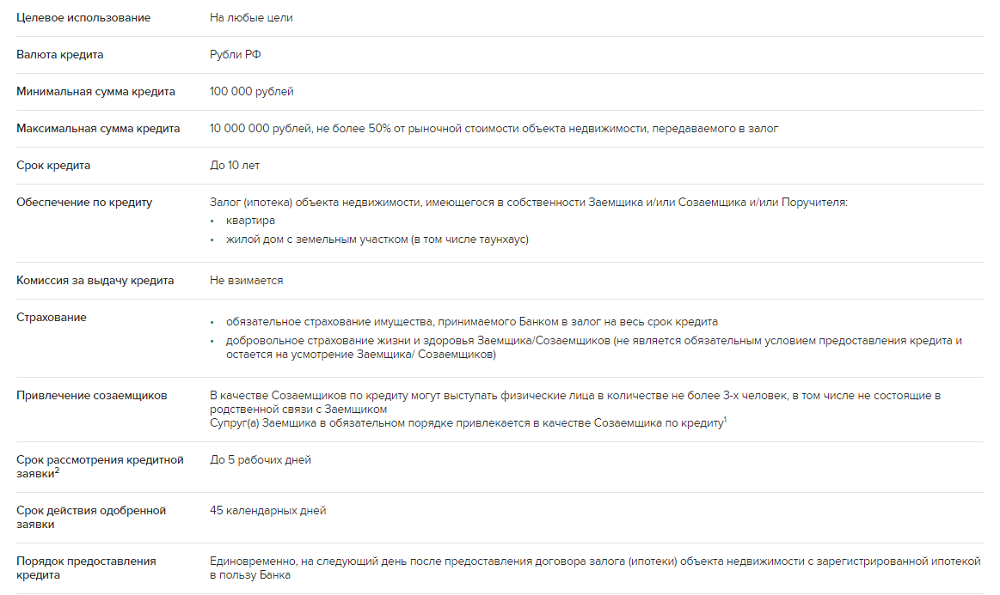

Нецелевой заем, предоставляющийся на основании залога недвижимой собственности (квартиры или частного дома). Отличительные черты кредита – большая сумма, длительный срок кредитования и уменьшенная процентная ставка. Основные условия кредитной программы:

- Максимальная сумма займа – 10 миллионов рублей (но не менее 100 000 рублей, а также не больше 50% от стоимости залога).

- Срок кредитования – до 10 лет.

- Процентная ставка – от 13,2 до 13,5% годовых, в зависимости от категории клиента (постоянный, работник бюджетной организации, новый).

Клиент может отказаться от страхования здоровья и жизни, что приведет к увеличению процентной ставки на 1%, но заложенное имущество придется застраховать. Допускается привлечение 3-х созаемщиков. Клиент может сам выбрать схему погашения кредитной задолженности (аннуитетными или дифференцированными платежами).

Заем без обеспечения

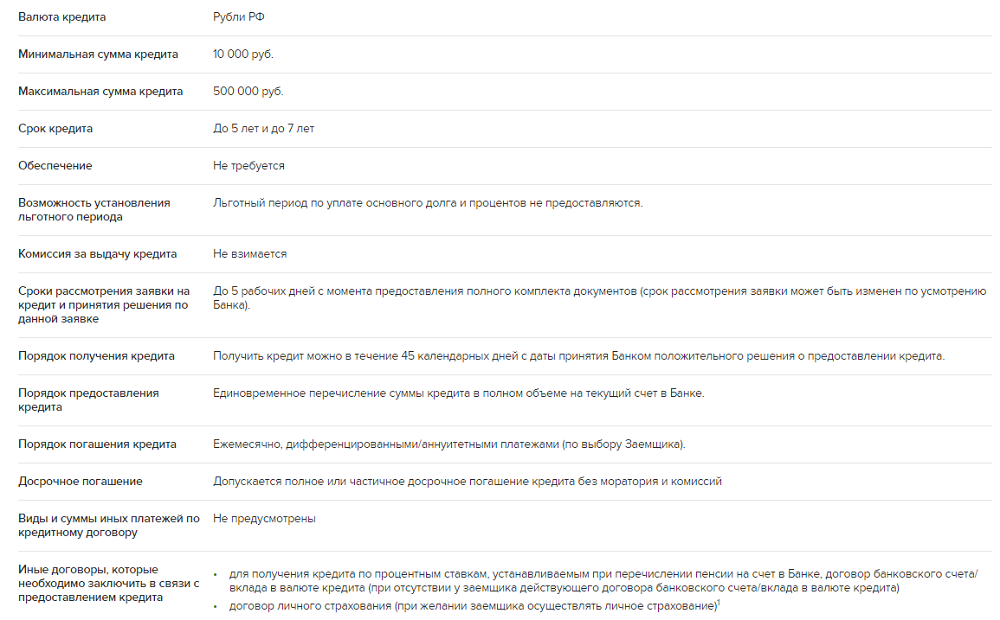

Кредит Россельхозбанка для пенсионеров без поручителей и залога. Отсутствие требований, касающихся обеспечения, облегчает получение займа, но негативно сказывается на сумме и процентных ставках. Основные параметры кредита:

- Можно взять взаймы от 10 000 до 750 000 рублей (1 500 000 рублей для зарплатных клиентов).

- Средства необходимо возвратить в течение 5 лет (7 лет для зарплатных клиентов).

- Процентная ставка колеблется в пределах от 9,9 до 16% годовых. При отказе от оформления страховки базовый процент повышается на 4,5%.

Возвратить кредит необходимо до наступления 65 лет. Соответственно, пенсионеры могут воспользоваться этим продуктом, но рассчитывать на длительные сроки кредитования не стоит.

Кредит с обеспечением

Деньги выдаются под залог ликвидного имущества или при поручительстве физических/юридических лиц (не менее 1). Средние процентные ставки по этой программе ниже, а максимальная сумма займа выше, нежели в предыдущем случае. Условия:

- Сумма займа – от 10 000 до 1 000 000 рублей (2 000 000 рублей для зарплатных клиентов).

- Срок кредитования – не более 5 лет (7 лет для граждан, получающих заработную плату на счет в банке).

- Процентная ставка – от 10% до 15,50%.

На момент полного погашения долга заемщик должен пребывать в возрасте не старше 65 лет. Комиссия за выдачу средств не взимается (это касается всех описанных программ). Допускается полное и частичное досрочное погашение.

Условия кредитования пенсионеров

Банк выдает средства только при выполнении определенных требований. Это касается как кандидатуры самого заемщика, так и обязательного пакета документов. Получить положительное решение по заявке на заем можно только в том случае, если будут выполнены все условия финансового учреждения.

Требования к заемщику

До скольки лет дают кредит в Россельхозбанке пенсионерам, зависит от конкретного займа. По программам «Пенсионный» и «Под залог недвижимости» возраст заемщика на момент полного погашения долга не должен превышать 75 лет, по другим кредитам – 65 лет. Кроме возраста, банк выдвигает дополнительные требования. Потенциальный клиент должен быть гражданином Российской Федерации, иметь регистрацию на территории России, для получения займа «Пенсионный» находиться на пенсионном обеспечении (из-за инвалидности, достижения пенсионного возраста, за выслугу лет).

Займы выдаются только дееспособным лицам, осознающим последствия своих действий. При оформлении сотрудник банка может принимать во внимание другие источники дохода (кроме пенсии).

Необходимые документы

Для получения пенсионного кредита потребуется скачать и заполнить заявление. В случае ведения ЛПХ – также приложение к заявлению. Оба документа можно найти на официальном сайте кредитного учреждения. По другим программам может дополнительно потребоваться следующая документация:

- справка о доходах по форме банка;

- документы, свидетельствующие о наличии права собственности на объекты, предоставляемые в качестве залога;

- кадастровый паспорт;

- выписка из домовой книги;

- отчет об оценке объекта, выступающего в качестве залога;

- выписка из ЕГРП.

Сотрудники финансового учреждения оставляют за собой право требовать дополнительные документы. Пакет предоставляемых бумаг напрямую зависит от кредитной программы и объекта залога.

Повышение показателя доходности

Максимальная сумма, которую банк готов предоставить клиенту, напрямую зависит от его дохода. Чем он выше, тем лучше. Благодаря этому уменьшаются риски для банка, что благоприятно влияет на максимальный размер предоставляемого займа.

Сотрудники «Россельхозбанка» могут учитывать не только пенсию, но и следующие источники дохода: средства, полученные вследствие использования личного подсобного хозяйства, заработную плату по основному или дополнительному месту работы (для работающих пенсионеров), денежные суммы, полученные от частной практики, предпринимательства, доход от сдачи помещений в аренду (но только при составлении официального договора аренды/найма), авторские и иные гонорары, средства, полученные после подписания гражданско-правовых договоров (к примеру, на оказание каких-либо услуг).

Сотрудники банка готовы учитывать все источники дохода, если они не нарушают действующих законодательных норм. Финансовое учреждение принимает во внимание только официальный доход, наличие которого можно подтвердить документально. При определении размера займа может учитываться заработок созаемщиков.

Способы погашения ссуды

Есть несколько способов, как можно возвращать кредит Россельхозбанка пенсионерам. Условия предоставления займа предусматривают открытие счета для заемщика сразу после подписания кредитного договора. Деньги нужно переводить на него (ежемесячно до даты, прописанной в договоре). Сделать это можно одним из следующих способов:

- наличными в кассе отделения банка;

- при помощи пластиковой карты Россельхозбанка через кассу в отделении или банкомат/терминал (в кассе можно внести средства без предоставления самой карточки, достаточно назвать ее реквизиты);

- банковским переводом, вне зависимости от конкретного банка;

- через платежные системы, указав реквизиты счета в Россельхозбанке;

- при помощи электронных платежных систем.

Лучший метод – через кассу или терминал Россельхозбанка. При использовании других способов может взыскиваться комиссия. Рекомендуется отправлять средства за 3 дня до даты очередного платежа, поскольку их поступление на счет может задержаться. Просрочка по займу грозит начислением штрафов и неустоек, что увеличивает окончательную стоимость кредита.

Выводы

Таким образом, кредиты Россельхозбанка для пенсионеров предоставляются гражданам, пребывающим в возрасте младше 75 лет (по некоторым займам – 65 лет). Срок кредитования, процентная ставка и максимальная сумма зависят от конкретной программы, а также статуса гражданина.

Для получения кредита требуется предоставить минимальный пакет документов. Средства выдаются только дееспособным совершеннолетним гражданам Российской Федерации. Погашение долга осуществляется путем перечисления денег на счет, открывающийся после оформления кредитного договора.