Бухгалтеру любой компании периодически приходится сталкиваться с таким малоприятным явлением, как дебиторская задолженность. Чтобы показатели ДЗ не нарушали достоверность бухгалтерской отчетности, следует регулярно производить корректировку активов и обязательств предприятия, учитывая при этом оценочные значения. Таким значением для ДЗ выступает резерв по сомнительным долгам. В балансе фирмы отображение суммы задолженности производится за минусом РСД. Это дает возможность избежать завышения размера активов, контролировать размер долгов дебиторов, и, таким образом, адекватно оценивать уровень финансовой стабильности предприятия. Поговорим подробнее о том, как производится учет резервов по сомнительным долгам в бухгалтерском учете.

Какой долг может считаться сомнительным

Создать РСД можно только по тем задолженностям, которые были причислены к категории сомнительных. Сомнительные долги в бухгалтерском учете – это ДЗ, не закрытые дебитором в срок, оговоренный в заключенном с кредитором договоре либо установленный законодательно. Также к данной категории относят дебиторки:

- не подкрепленные никаким обеспечением (залогом, авансом и т. д.);

- погашение которых в срок маловероятно (по экспертной оценке финансового положения задолжника).

Важно! К сомнительным может быть отнесена любая ДЗ, в том числе отраженная на счетах 60, 67, 62 или 58-3.

Формирование РСД по каждой из дебиторок, отнесенных к числу сомнительных, является обязательным для каждой организации. Однако, данная обязанность действует только в рамках бухучета. С точки зрения налоговой отчетности РСД, это право предприятия, которое реализуется на усмотрение его руководства.

Нормативные акты

Учет сомнительных долгов в бухгалтерском учете базируется на положениях следующих нормативных актов:

- ФЗ №117 (с учетом изменений, вошедших в силу 1.03.15);

- Положение по ведению бухучета и бухгалтерской отчетности, вступившее в силу 29.07.98 в соответствии с приказом Минфина №34н;

- Правило бухучета 4/99, утвержденное Минфином РФ 6.06.99;

- Приказ Минфина №49 от 08.11.10;

- ПБУ об изменении оценочных значений №21/2008 (утверждено 6.10.08).

Перечисленные документы содержат дополнительную информацию и пояснения по работе с РСД для бухучета. Основные положения по формированию резерва в налоговой отчетности можно найти в Налоговом кодексе (часть вторая).

Условия формирования РСД

В приведенных выше нормативных документах определены условия, обязательные для выполнения при создании РСД. В них, к примеру, оговаривается, что фонд резервов может формироваться исключительно в результате расчетов фирмы с лицами, выступающими в качестве ее потребителей. Авансы, которые предприятие перечислило поставщику, к объемам РСД причислить нельзя.

Важно! Даже после признания задолженности сомнительной и создания по ней РСД (и после списания ее из резервных средств), экономист или бухгалтер предприятия обязан мониторить не только динамику дебиторок, но и финансовую информацию о компаниях-должниках. Только таким путем можно добиться достоверности данных, отображенных в фонде РСД.

Закон не устанавливает лимитов по объему и времени существования РСД в бухгалтерской отчетности. Однако в бухучете допускается при формировании фонда относить к безнадежным задолженности по регламенту, установленному для налоговой отчетности. Выбор порядка учета активов резерва производится на основании анализа следующих факторов:

- сроков выплаты ДЗ, оговоренных в договорном соглашении;

- планируемых сроков погашения долга дебитором;

- объема отчислений в фонд РСД.

Более подробно данный вопрос рассмотрен в ПБУ 18/02.

Правила и особенности формирования резервного фонда

Создание резерва по сомнительным долгам в бухгалтерском учете производится на основании инвентаризации дебиторок, числящихся в компании. Данное мероприятие проводится бухгалтером в последний день отчетного периода. Для каждой ДЗ определяют вероятность ее закрытия в установленные сроки, основываясь на анализе финансового положения должника. На основании этих данных рассчитывают размер РСД.

Важно! Основанием для начала работ с резервным фондом выступает акт об инвентаризации ДЗ.

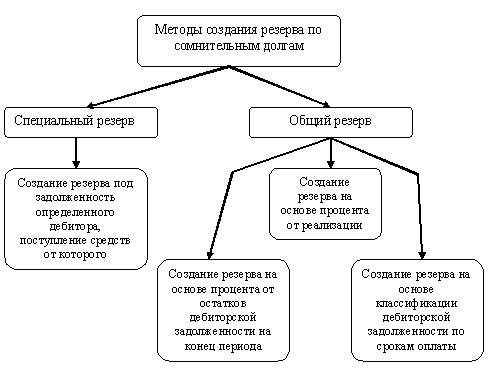

Способы формирования РСД

Бухгалтер компании, в зависимости от ситуации, выбирает один из трех установленных правилами способов создания резервного фонда. Методика закрепляется в учетной политике организации. В дальнейшем ее можно изменить, но только до окончания отчетного года. Итак, методов три:

- Интервальный способ – объем отчислений в резервный фонд рассчитывается периодически, ежемесячно или ежеквартально. В ходе расчетов устанавливается процент от общей суммы ДЗ на текущую дату.

- Экспертный метод – объем РСД определяется как разность между общей суммой долга и платежом по ДЗ, который дебитор способен внести в срок. Планирование погашения долга производится экономистами компании на базе данных о финансовом состоянии должника и его поведении.

- Статистический способ – вычисляется среднегодовая сумма ДЗ, которые имелись у должника за предыдущие несколько лет. Полученная цифра определяет объем резервного фонда.

Важно! Вне зависимости от метода, при определении величины РСД применяют объем задолженности вместе с НДС.

Как выбрать метод формирования? Необходимо учесть особенности конкретного предприятия, цели создания РСД, а также его влияние на показатели отчетности. Так, чем больше объем резервного фонда, тем меньше в итоге будет показатель чистых активов. Об этом стоит помнить, если организации необходима «красивая» отчетность (например, при получении банковского займа). В таком случае целесообразно будет подобрать метод, при котором сумма РСД будет минимальной.

Документальное оформление

Формирование в бухгалтерском учете резерва по сомнительным долгам сопровождается оформлением определенной документации. В первую очередь это акт об инвентаризации дебиторок, о котором уже упоминалось выше. В ходе инвентаризации ДЗ бухгалтер может отнести часть из них к разряду сомнительных. Данное решение подкрепляется, в зависимости от учетной политики предприятия, одним из следующих документов:

- справкой-расчетом от бухгалтера;

- экспертным заключением экономиста;

- профессиональным суждением.

Бумага передается руководителю организации, который на ее основании выпускает приказ о формировании РСД по конкретной дебиторке. В приказе должна содержаться следующая информация:

- полная сумма ДЗ;

- полное наименование предприятия-должника;

- величина РСД;

- данные специалиста, отвечающего за создание резервного фонда.

На основании приказа бухгалтер организации может осуществлять необходимые проводки.

Отображение резервного фонда в отчетности

Данные о взносах в резервный фонд и общей его величине должны присутствовать в каждом отчете бухгалтерии. Эта необходимость объясняется динамическим характером РСД. Для того чтобы иметь возможность отслеживать движения активов в резерве, важно регулярно фиксировать его изменения.

Важно! Данное правило закреплено законодательно, и содержится в статье 15 ФЗ №402.

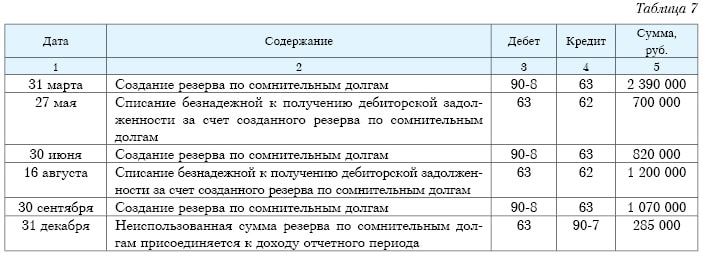

Как создать резерв по сомнительным долгам в бухгалтерском учете? Это происходит с помощью проводки по дебету счета №91 (прочих доходов и расходов) и кредитной части счета №63 (РСД).

У проводок безнадежной ДЗ имеются следующие нюансы:

- При смене разряда ДЗ с сомнительного на безнадежный, ее резерв списывается по дебету 63 счета. Кредитная часть может быть проведена со счетом 62 или 76, в зависимости от того, образовалась ДЗ в ходе расчетов с покупателем или дебитором иного типа.

- ДЗ, объем которых больше выделенного для них РСД, списывают на дебет 91 счета (прочих доходов и расходов).

- После списания дебиторки ее в течение пяти лет учитывают за балансом, на счете 007. Также в течение всего срока оценивают финансовове состояние должника и возможности истребования долга.

Поступления частичной оплаты от дебитора, имеющего задолженность перед организацией, также должно быть отражено в бухгалтерской отчетности по РСД. В данном случае восстанавливают дебет счета 63, корреспондирующий со счетом 91.

В случае когда до завершения учетного года, следовавшего за годом создания РСД, средства из него применить не удалось, необходимо внести данную сумму в баланс предприятия. Весь объем резерва присоединяется к финансовым итогам отчетного периода по дебету 63 и кредиту 91 счетов.

Как уже было сказано выше, отображение резерва сомнительных дебиторок обязательно для предприятия только в рамках бухучета. Вносить ли его в налоговые документы, каждая компания решает самостоятельно. Когда налоговый учет резервного фонда не ведется, разницу в суммах налогообложения необходимо признать налоговым обязательством. Для этого разница отражается в дебете счета прибылей и убытков (№99) и кредите счета для налогов и сборов (№68).

Заключение

Итак, наличие резерва по сомнительным дебиторкам является обязательным условием для функционирования каждого предприятия. Наличие таких резервов позволяет не только грамотно оценивать показатели экономической стабильности компании, но и правильно избавляться от имеющихся долгов. Для того чтобы РСД был действительно информативным оценочным показателем, его следует правильно и регулярно вносить в бухгалтерскую отчетность. При этом, в налоговой отчетности отображать данные о резервном фонде не обязательно.