Функционирование любой организации невозможно без работы с просроченными задолженностями ее дебиторов. Для того чтобы в бухгалтерской и налоговой отчетности данные об имеющихся долгах были достоверными, а само наличие этих долгов не угрожало финансовой и экономической стабильности предприятия, создают резерв по сомнительным долгам (РСД). Поговорим подробнее об этом понятии.

Законодательная база

В рамках бухучета создание резерва по сомнительным дебиторкам в отношении любой ДЗ, отнесенной специалистом классу сомнительных, обязательно для каждой организации. Базовый регламент по работе с РСД содержится в следующих нормативных документах:

- часть вторая Налогового кодекса РФ;

- ФЗ №117 в редакции от 29 декабря 2014 года с доп. и изм., которые вступили в силу 1 марта 2015 года;

- Положения по ведения бухучета и бухгалтерской отчетности в РФ, введенное в обращение приказом Министерства финансов №34н 29 июля 1998 года;

- ПБУ 4/99 «Бухгалтерская отчетность организации»,которое было утверждено приказом Минфина №43н 6 июля 1999 года;

- Приказ Министерства финансов №49 в редакции от 8 ноября 2010 года;

- Положение по бухучету об изменении оценочных значений №21/2008, которое было утверждено 6 октября 2008 года приказом Минфина РФ №106н.

Внимание! Сомнительный долг – это задолженность одного из клиентов или контрагентов организации, которая не была погашена им в установленный договорными обязательствами или законом срок. Также к сомнительным относят дебиторки, не обеспеченные никакими гарантиями, вроде залога или задатка, банковской гарантии или поручительства и т. д., которые контрагент, по экспертной оценке, не сможет закрыть в нужный кредитору срок.

Создание РСД: правила и особенности

Резерв по долгам сомнительного типа формируется компанией по итогам инвентаризации имеющихся у нее дебиторок. Инвентаризацию бухгалтер должен проводить в последний день отчетного периода, а акт о ее итогах становится документальным основанием для дальнейших действий с РСД. Для каждого обнаруженного в процессе проверки должника проводят анализ его финансового положения, а затем определяют вероятность того, что денежные средства по договору будут внесены им в срок. Используя полученные данные, рассчитывают размер необходимого для каждого из дебиторов резерва.

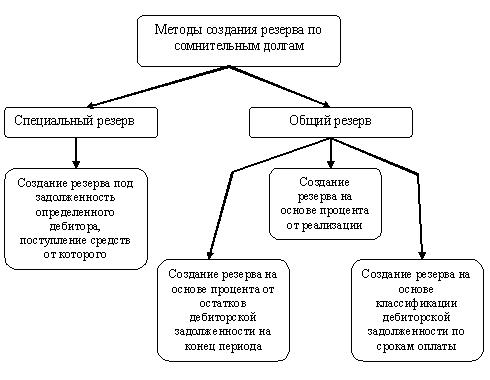

Для формирования РСД, в зависимости от ситуации, применяется один из трех способов:

- Интервальный – сумма регулярных отчислений в РСД рассчитывается бухгалтером с определенной периодичностью (один раз в месяц или квартал). При расчетах определяют процент от общего объема задолженности, с учетом сроков ее существования.

- Экспертный – на основании анализа поведения и материального состояния должника экономисты компании определяют, какую часть из общего объема имеющихся у него сомнительных долгов он сможет погасить в срок. В этом случае РСД по данному должнику определяется как разница между имеющимся долгом и планируемой суммой погашения.

- Статистический – проводится анализ имеющихся у юрлица ДЗ по каждому виду за последние несколько лет. На основании анализа определяется среднегодовая сумма дебиторок компании. Именно в ее размере и формируется резервный фонд.

Необходимо помнить! При подсчете размеров РСД сумму задолженности берут с учетом НДС.

Выбирая способы и методики, по которым будет рассчитываться резерв сомнительных долгов, предпринимателю следует принимать во внимание специфику деятельности и особенности учета своей компании. Кроме этого, необходимо учитывать, какое влияние будет оказывать РСД на основные показатели бухгалтерской и налоговой отчетности. Выбранные методы должны быть отображены в учетной политике организации. Например, для экспертного способа потребуется четко установить критерии оценки материального состояния компаний-дебиторов, а для интервального – объем процентов, которые будут отчисляться в резерв.

Кстати! Можно использовать процентные значения, применяемые в налоговом учете. Согласно им, размер РСД может составлять половину суммы общего долга, если он возник 45–90 дней назад, или 100% — для ДЗ старше 90 дней.

Необходимые документы

При возникновении любой сомнительной ДЗ бухгалтер компании обязан создать соответствующий РСД. В качестве документального основания для перевода дебиторки в категорию сомнительных, в зависимости от выбранного компанией типа учетной политики, могут выступать:

- справка-расчет, составленная бухгалтером;

- экспертное заключение от экономиста;

- профессиональное суждение.

Данный документ подается руководителю предприятия. После ознакомления с ним руководитель выпускает приказ о создании в бухучете организации соответствующего РСД. В приказе необходимо прописать:

- полную сумму ДЗ;

- полное наименование предприятия, по вине которого возник долг;

- размер РСД;

- ФИО и должность лица, ответственного за формирование резерва.

Только на основании этого документа бухгалтер компании может приступать к дальнейшим действиям.

Правила отображения РСД в бухгалтерской отчетности

В бухучете для проводок с применением резерва по сомнительным дебиторкам используют счет 63. Чтобы сформировать резерв, выполняют проводку: Дебет 91/2 «Прочие расходы» — Кредит 63. Дальнейшие отчисления на счет РСД также списываются в категорию прочих расходов.

Важно! Объем РСД в рамках бухучета не ограничивается.

В балансе юрлица данные о ДЗ отображаются за вычетом объемов сформированного РСД. Итоговую цифру вносят в строку 1230.

В случае погашения (как полного, так и частичного) долга дебитором, РСД может быть подвергнут восстановлению. В этой ситуации его сумма добавляется к прочим доходам предприятия и заносится на счет 91. Также восстановление РСД возможно, если по итогам следующего за годом его создания года обнаружено отсутствие оплаты от должника. Процедура восстановления здесь производится так же, как и при погашении ДЗ.

Если дебиторка из разряда сомнительных перешла в категорию безнадежных, она списывается с баланса предприятия за счет средств РСД. Перед этим проводится инвентаризация сомнительных ДЗ, а также подготовка документов, доказывающих безнадежность долга. Списание проводят в адрес 62-го счета.

Важно! Даже после списания ДЗ, следует в течение пяти лет следить за финансовым положением должника с целью выявления возможности взыскания списанных сумм.

Особенности работы с РСД в налоговом учете

Налоговый кодекс лимитирует сумму, которую предприятие имеет право выделять на резерв по сомнительным долгам. Это может быть не более 10% от объема выручки компании, полученной в периоде, за который был создан РСД. При этом значение выручки для расчетов берется без НДС. Напомним, что в бухгалтерском учете такие ограничения отсутствуют.

Важно! Размер отчислений в адрес резерва, в указанных налоговой пределах, каждый предприниматель устанавливает для своей компании самостоятельно. Предельные значения прописываются организацией в учетной политике.

Кроме этого, существуют и другие отличия использования РСД в налоговом и бухгалтерском учете. Так, согласно положениям бухучета создание резерва является обязательным для каждой сомнительной дебиторки. Налоговый учет оставляет эту возможность на усмотрение бухгалтера. То есть, согласно его правилам, формирование РСД переходит из разряда обязанностей в разряд прав компании.

Кстати, в рамках налогового учета ДЗ признается сомнительной только при условии, что она соответствует всем указанным ниже требованиям:

- не оплачена в нужный срок;

- не подкреплена гарантийными обязательствами;

- связана с оплатой поставок товаров/работ/услуг;

- не является возвратом аванса;

- не связана с оплатой договорных санкций;

- не является оплатой переданных компанией имущественных требований или прав.

Если хотя бы одно из перечисленных условий не соблюдено, НК РФ запрещает формирование резерва по такой дебиторке.

Важно! Если предприниматель работает по упрощенной системе налогообложения, формирование РСД, согласно требованиям российского Налогового кодекса, для него невозможно.

Бухучет отводит размер отчислений в РСД на усмотрение компании-кредитора. Зато налоговый учет строго лимитирует их, в зависимости от продолжительности просрочки:

- 0% — если ДЗ существует менее 45 дней;

- 50% — по ДЗ, образованным от 45 до 90 дней назад;

- 100% — для просроченных выплат, возникших более 90 дней назад.

Внимание! В налоговом учете расходы на пополнение РСД считаются внереализационными расходами компании.

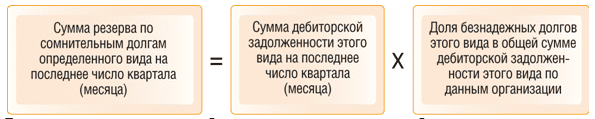

Размер РСД определяют по итогам инвентаризации дебиторок. Данную процедуру рекомендуется проводить в последний день налогового периода. Если компания работает по авансовой схеме расчетов, для нее периодичность проведения инвентаризации ДЗ составляет 1 месяц. Все остальные налогоплательщики выясняют размер резервов и объем дебиторок ежеквартально. Это важно и для правильного отображения в налоговых документах списания РСД, если оно произошло по причине окончания срока исковой давности по долгу. Процедура списания должна быть проведена в том же отчетном периоде, когда вышел срок истребования задолженности, а не тогда, когда у сотрудников компании нашлось время на инвентаризацию. Данное требование закреплено письмом Министерства Финансов РФ №03-03-06/1/38 от 28 января 2013 года.

Важно! Данные о списании ДЗ в налоговой и бухгалтерской отчетности должны совпадать! В противном случае бухгалтеру компании придется проводить корректировку уже сданных налоговых деклараций.