Любые просроченные долги, имеющиеся у юридического лица, должны быть убраны с баланса в определенный срок. Это требование касается как дебиторок, так и кредиторских задолженностей. Предположим, у компании возник долг перед поставщиками или иными контрагентами, кредиторы не стребовали его в положенный срок. Такой долг подлежит списанию. Поговорим о том, как происходит списание кредиторской задолженности и какие нюансы сопровождают проведение этой процедуры.

Разберемся в терминологии

Кредиторской задолженностью (КЗ) называются долги юрлица перед иными лицами (поставщиками, фондами, бюджетом и т. д.), с которыми данное лицо связано договорными обязательствами. Пока не вышел срок уплаты КЗ, установленный в договоре, такая КЗ называется текущей.

Просроченная кредиторская задолженность – это долг, по которому вышел документально назначенный срок уплаты. В ранг просроченных КЗ переводится в день, следующий за установленной в договоре крайней датой ее погашения.

Следует понимать, что переход КЗ в категорию просроченных не становится автоматическим основанием для того, чтобы списать ее. Провести эту процедуру можно только после того, как истек СИД (срок исковой давности) по данной задолженности и только при условии, что в период действия этого срока денежные средства не были стребованы кредитором.

На сегодняшний день СИД по КЗ составляет 3 года. Однако, он может прерываться, если должник каким-то образом признает за собой наличие обязательств. Фактом признания может выступать:

- принятие акта сверки от кредитора;

- оплата процентов по КЗ или части долга;

- просьба о рассрочке выплат и т. д.

В перечисленных ситуациях СИД начинают отсчитывать вновь начиная с даты произошедшего события. При этом, общая его протяженность, со всеми прерываниями, согласно закону, не должна превышать 10 лет.

Основания для проведения списания

Главным основанием для списания КЗ с баланса предприятия выступает истечение по ней срока ИД. Но помимо этого, процедуру списания могут спровоцировать и иные обстоятельства. В их числе:

- объективная невозможность выполнения долгового обязательства;

- ликвидация юрлица-должника;

- банкротство компании;

- издание государственными органами нормативного акта, делающего выплату долга невозможной;

- прощение кредитором задолженности (полное или частичное);

- возникновение форс-мажорных обстоятельств, за которые не может нести ответственность ни одна из сторон долгового обязательства.

Эти и прочие причины перечислены в ст. 415–419 ГК РФ. Естественно, пред списанием они должны получить документальное подтверждение.

Сроки проведения процедуры

Чтобы у предпринимателя не возникло неувязок в налоговой отчетности, для его бухгалтерии очень важно правильно определить срок списания кредиторской задолженности. Списывать КЗ следует в том же налоговом периоде, в котором по ней окончился срок ИД. При несоблюдении данного требования бухгалтеру придется корректировать уже сданные документы налоговой отчетности.

Важно! Проведенное не вовремя списание КЗ чревато ошибками при расчете суммы налога на прибыль.

По каждой КЗ, предназначенной к списанию, нужно будет проверить:

- дату ее образования;

- наличие прерываний СИД;

- соблюдение иных условий для списания КЗ.

Если проведенная проверка покажет, что три года с момента образования долга или последнего контакта с кредитором истекли, можно начинать процедуру списания.

Совет! При определении даты отсчета срока списания КЗ можно руководствоваться статьей 200 ГК РФ.

Общий алгоритм работы с просроченной КЗ

Списание просроченной кредиторской задолженности производится по каждому из существующих у компании обязательств индивидуально. Началом процедуры выступает инвентаризация расчетов компании с контрагентами. Это мероприятие следует проводить не реже чем раз в год. Такая периодичность позволит корректно оформить итоговую бухгалтерскую и налоговую отчетность.

Важно! В некоторых ситуациях руководитель предприятия имеет право инициировать внеплановую инвентаризацию с указанием, какую именно часть активов необходимо проверить.

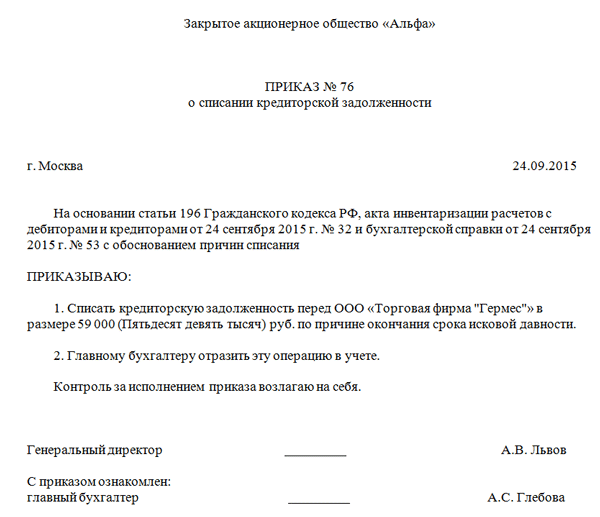

В качестве основания для инвентаризации всегда выступает приказ руководителя фирмы. А итогом этого мероприятия становится акт по форме ИНВ-17, где по каждому из кредиторов указывается следующая информация:

- наименование организации;

- бухгалтерские счета, содержащие сведения о КЗ на дату проведения инвентаризации;

- данные о наличии или отсутствии сверки;

- сумма КЗ.

Акт составляют в двух экземплярах. Оба должны быть завизированы подписями всех членов инвентаризационной комиссии, сформированной из сотрудников предприятия.

Именно этот документ будет выступать обоснованием для списания. В случае истечения СИД по одной из КЗ, в дополнение к акту бухгалтеру необходимо будет составить справку о ее списании. В данный документ необходимо внести полную информацию о долге: сроки его существования, причины возникновения, размеры КЗ. Кроме того, там должны содержаться реквизиты компании-кредитора. Справка и акт становятся для руководителя предприятия основанием для выпуска приказа о списании КЗ. Именно этот документ в итоге инициирует дальнейшие действия бухгалтерии.

Списание КЗ в бухучете

Согласно положениям ПБУ 9/99, списанные КЗ должны быть отображены в рамках бухучета на счете 91, в его кредитной части. То есть, КЗ относится к прочим доходам предприятия. С указанным счетом могут корреспондировать счета 60, 62, 67, 66, 69,70, 73, 71 и 76. То есть в общем виде проводка, сопровождающая списание КЗ будет выглядеть так:

Дебет <номер счета, на котором обязательство учитывалось ранее> Кредит 91-1

Однако из данного правила существуют исключения. Они касаются ситуаций, когда КЗ образовалась у компании перед ее учредителями в результате задержки дивидендов. Выплата дивидендов в любой организации ведется из чистой прибыли. Соответственно, при списании КЗ данного типа происходит восстановление чистой прибыли. Для отражения этого процесса применяется кредитная часть счета 84, а счет 91-1 не используют.

Особенности налогового учета

Согласно содержанию п. 18 ст. 250 российского Налогового кодекса, при списании КЗ ее сумма должна быть включена во внереализационные доходы. Таким образом, налогооблагаемая база компании увеличится. Но следует помнить, что данное правило не распространяется на КЗ, возникшую по причине неуплаты юрлицом налоговых платежей. Как гласит пп. 21 п. 1 ст. 251 НК РФ, задолженность данной категории не включают в объем доходов, подлежащих налогообложению.

Как уже было упомянуто ранее, очень важно правильно установить срок давности для списания кредиторской задолженности. Предприниматели, работающие по методу начисления, скорее всего, столкнутся здесь с рядом проблем. Данный метод подразумевает признание доходов (а также расходов) по факту их возникновения, независимо от даты оттока (либо прихода) финансов. А момент фактического появления не всегда располагается в том же налоговом периоде, когда проводилась инвентаризация, предшествующая списанию. В результате встает вопрос – в какой момент следует включать суммы просроченной КЗ в доходы, облагаемые налогом?

Судебные инстанции и ФНС единодушно считают, что внесение КЗ в состав доходов юридического лица должно проводиться в том же периоде, что и окончание ее СИД. В расчет при этом не берется, была ли проведена инвентаризация, оформлялись ли документы, необходимые для корректного проведения процедуры списания КЗ. Необходимость совпадения сроков подтверждают следующие документы:

- письмо Министерства Финансов №03-03-06/1/38 от 28 января 2013 года и №03-03-06/1/894 от 27 декабря 2007 года;

- письмо ФНС РФ №ГД-4-3/25307@ от 8 декабря 2014 года;

- письмо УФНС РФ по Москве №16-15/065026@ от 22 июня 2010 года;

- постановление Президиума ВАС РФ №17462/09 от 8 июня 2010 года и другие.

Такой порядок – еще одна веская причина регулярно и своевременно проводить инвентаризации имеющихся у компании долгов.

Работа с НДС при списании

Порядок работы с налогом на добавленную стоимость при списании КЗ варьирует, в зависимости от того, в каком качестве выступала компания-должник в сделке, повлекшей за собой задолженность. Вариантов может быть два:

- покупатель;

- продавец (поставщик услуг/работ и т.д.).

Разберем варианты для каждой из ситуаций более подробно.

Предположим, компания выступала в роли покупателя. Приобретя у продавца некие товары, она автоматически приняла к вычету входной НДС, однако, в дальнейшем оплату товаров не произвела. КЗ, возникшая в результате данной ситуации была списана, но остался вопрос – нужно ли восстанавливать НДС, который ранее был принят к вычету? Налоговый кодекс РФ отвечает на него отрицательно. В пункте 3 ст. 170 данного нормативного акта содержится полный перечень ситуаций, в которых налог на добавленную стоимость может быть восстановлен. И рассмотренный нами случай в этот перечень не входит, следовательно, не может стать поводом к восстановлению.

Если же при приобретении товаров покупателем не только не была произведена оплата, но и входной НДС не был принят к вычету, алгоритм действий будет немного иным. Сумму НДС здесь можно списать вместе с суммой основной КЗ. На это прямо указывает пп. 14 п. 1 ст. 256 российского налогового кодекса.

Компания-должник может выступать в сделке и как продавец. Для примера такой ситуации – предприниматель получил аванс от покупателя, начислил авансовый НДС, произвел уплату необходимых налогов, но товар по сделке не отгрузил. Здесь в качестве кредиторского долга будет выступать просроченная предоплата с НДС. И перед тем как списать кредиторскую задолженность, бухгалтер компании должен разрешить следующие спорные моменты:

- допустимо ли принять к вычету налог с аванса, перешедшего в разряд просроченных;

- следует ли при составлении документов относить налог с аванса к внереализационным доходам;

- допустимо ли включение налог с аванса во внереализационные расходы в налоговом учете.

Ответ на первый вопрос будет строго отрицательным. Поскольку продавец не вернул покупателю полученный аванс, права на вычет налога по нему он не имеет. Это следует из содержания статей 171 и 172 Налогового кодекса, а также явно утверждается в письмах Министерства финансов №03-03-06/1/635 и №03-03-06/1/58.

На второй вопрос ответ, напротив, будет положительным. Согласно требованиям пункта 18 части 2 статьи 250 НК РФ, в ходе списания КЗ включается во внереализационные доходы полностью, вместе с НДС. В ином случае возможны ошибки в расчете налога на прибыль.

Что касается включения авансового налога во расходы внереализационной категории, то здесь ситуация спорная. С одной стороны, глава 25 действующего НК не предусматривает данного действия. С другой стороны, существует Постановление ФАС Московского округа №Ф05-12939/11, выпущенное 19 марта 1012 года, которое гласит, что:

- налоговое законодательство РФ не содержит прямого запрета на включение авансового налога при списании относящегося к нему аванса как КЗ, в состав расходов;

- положения пункта 7 статьи 3 Налогового кодекса РФ дают налогоплательщику право учета налога с аванса во внереализационных расходах.

То есть, в принципе, учет налога на добавленную стоимость в расходной части бюджета возможен. Но его легитимность компании придется доказывать в судебном порядке.

Заключение

Как видно из всего вышесказанного, процедура списания просроченной КЗ во многом совпадает с подобной процедурой относительно дебиторской задолженности. Механизм действия здесь один и тот же – проведение инвентаризации, выявление долгов, составление приказа руководителя, а затем выполнение соответствующих проводок. Главное, о чем следует помнить – строгое соблюдение сроков списания и следование требованиям налогового учета.

Совет! При необходимости, перед списанием можно проконсультироваться с юристом.