Оформляя долгосрочный кредит, мы не всегда можем спрогнозировать, как изменится наше материальное положение. Если через несколько лет после получения займа, вы стали испытывать трудности с его возвратом, не стоит прятаться от банков и увеличивать долг. Лучше обратиться к кредитору и попросить его провести реструктуризацию долга. Это поможет вам сократить ежемесячную долговую нагрузку, а заодно сохранить хорошую кредитную историю. Такую услугу предлагают многие финансовые организации. Для примера рассмотрим, как происходит реструктуризация долга по кредиту в Сбербанке.

Что такое реструктуризация

Для начала разберемся в терминологии. Многие путают процедуры реструктуризации и рефинансирования кредита. Следует понимать, что это не одно и то же.

Рефинансирование – это, по сути, оформление нового кредита для погашения старого. Оно оформляется в стороннем банке, не в том, в котором был взят первоначальный заем. В рамках процедуры можно объединить несколько действующих кредитных продуктов в один, сократив, тем самым, общую долговую нагрузку, за счет снижения процентных ставок.

Важно! Невозможно рефинансировать кредиты, по которым имеются нарушения выплат.

Реструктуризация долга – это изменение условий уже действующего займа таким образом, чтобы снизить финансовую нагрузку на его обладателя. Кредит в этом случае остается тем же самым, но изменяются его параметры – сроки, процентные ставки, режим выплат и т. д., в зависимости от договоренности клиента с кредитором. Реструктуризацию можно провести только в том же банке, в котором был выдан заем. При этом объединить несколько займов в один данная процедура не позволяет.

Важно! Реструктуризировать можно даже те кредиты, по которым накопились просрочки за несколько месяцев. Более того, некоторые банки не рассматривают заявки на реструктуризацию, если по займу нет просроченных выплат.

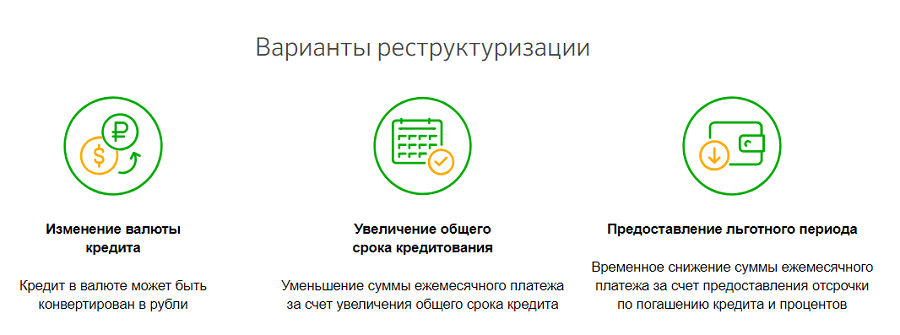

Варианты переоформления кредита в Сбербанке

Каждый банк предоставляет своим заемщикам разные варианты изменения условий кредитования. К примеру, реструктуризация кредита в Сбербанке физическому лицу доступна в трех вариантах:

- изменение валюты займа (только для кредитов, выданных в валюте, отличной от российского рубля);

- увеличение срока действия кредитного договора (за счет этого сокращаются ежемесячные выплаты);

- изменение графика платежей по основному долгу и процентам);

- списание начисленных штрафов и пеней (частично или в полном объеме);

- предоставление отсрочки по оплате основного долга.

Обратите внимание на последний вариант переоформления! Данная услуга во многих банках называется «Кредитными каникулами» и предоставляется либо по желанию клиента, либо в случае изменения состава семьи заемщика (рождения ребенка). Следует понимать, что на период «каникул» вы не будете полностью избавлены от выплат по кредиту. Вам разрешат только не вносить платежи в счет погашения основного долга. Проценты за пользование займом в любом случае придется вносить ежемесячно. Поэтому данный вариант стоит рассматривать только во второй половине срока действия кредитного договора, когда тело ежемесячного платежа состоит по большей части из взносов в адрес основного долга.

Важно! Вне зависимости от того, какой вариант переоформления будет выбран вами, общая стоимость кредита изменится в большую сторону.

Какие займы можно переоформить

Не важно, требуется ли вам переоформление потребительского займа или реструктуризация ипотеки — в Сбербанке можно изменить условия договора по любому кредитному продукту. Исключение составляют только кредитные карты – долги по нм банк не реструктуризирует.

Важно! Для подачи заявки на изменение условий кредитного договора по вашему займу должна иметься просрочка минимум в 30 календарных дней.

Еще раз напомним, что реструктуризировать можно только кредиты, изначально оформленные в Сбере. Если вы брали заем у стороннего кредитора, а потом подвергли его рефинансированию в Сбербанке, на реструктуризацию его не примут.

Основания для проведения реструктуризации

Естественно, при подаче заявки необходимо будет объяснить банку причины изменения вашего материального положения, приведшие к невозможности платить кредит. Причем не просто перечислить на словах, а подтвердить документально, предоставив соответствующие документы.

Основанием для переоформления займа Сбербанк считает одну из следующих ситуаций:

- утрата заемщиком трудоспособности (тяжелое заболевание, получение группы инвалидности и т. д.);

- снижение уровня дохода (потеря работы, изменение оплаты труда);

- призыв заемщика на военную службу;

- уход заемщика (или его супруга) в декретный отпуск на срок от 1,5 до 3 лет.

Важно! Если вы не уверены, подходит ли ваша ситуация под требования банка, вы можете проконсультироваться по этому поводу в отделе работы с проблемными задолженностями. Номер горячей линии 8-800-200-82-00 работает круглосуточно, звонок для абонентов РФ бесплатный.

Какие документы потребуются

При подаче заявки на реструктуризацию долга, Сбербанк просит у своих заемщиков пакет документов на них лично, а также на всех созаемщиков и поручителей, участвовавших в оформлении займа. В первую очередь, естественно, потребуется копия паспорта (всех страниц, включая те, на которых отсутствуют отметки). Оригинал удостоверения личности необходимо будет предъявить менеджеру банка при подписании документов.

Кроме этого, потребуются бумаги, из которых банк сможет составить представление о материальном положении клиента в течение последних трех месяцев. В зависимости от ситуации, это могут быть:

- справка о заработной плате по форме налоговой;

- справка о доходах по форме работодателя заемщика;

- декларация о доходах (в случае если клиент является индивидуальным предпринимателем или самозанятым лицом);

- справка из ПФ РФ о размере начисляемой пенсии или иных социальных выплат.

Важно! Любой из этих документов должен быть предоставлен в банк в течение 30 дней с момента получения.

Помимо бумаг, подтверждающих материальное положение, от заемщика (а также его созаемщиков и поручителей) потребуются документы об их трудовой занятости. Это может быть:

- выписка из трудовой книжки, заверенная по месту работы;

- оригинал трудовой книжки (в случае увольнения заемщика);

- справка от работодателя, содержащая информацию о должности и стаже клиента;

- копия трудового договора;

- иные документы, подтверждающие трудовой статус клиента.

Важно! Как и в предыдущем случае, все копии должны быть предоставлены в банк в течение 30 дней с момента их получения. Срок отсчитывается от даты, указанной работодателем клиента при заверке документа.

Третьей важной составляющей пакета бумаг на реструктуризацию выступают документы, проясняющие общее положение клиента. В зависимости от ситуации, это могут быть:

- свидетельство о рождении ребенка;

- свидетельство о смерти одного из созаемщиков;

- листок нетрудоспособности;

- медицинские документы, подтверждающие наличие у заемщика заболеваний или инвалидности;

- справки от сторонних кредиторов о размере долгов клиента;

- заверенный работодателем заемщика приказ о сокращении заработной платы или иных изменениях выплат;

- документ из службы занятости о постановке заемщика на учет в качестве безработного;

- заверенное по месту работы уведомление о предстоящем сокращении;

- иные документы подобного рода.

Важно! Если вам необходима реструктуризация ипотечного кредита, Сбербанк в дополнение к перечисленным выше бумагам попросит предоставить копию страхового полиса на заложенную по кредиту недвижимость и квитанции, подтверждающие внесение вами страховых взносов. Такие же документы потребуются при переоформлении автокредита.

Как подать заявку

После сбора пакета необходимых документов, следует обратиться в Сбербанк для подачи заявления на реструктуризацию. Сделать это можно как лично, так и через интернет. Ссылка на онлайн-форму находится на сайте Сбербанка, в разделе «Частным клиентам» >> «Кредиты» >> «Оплата кредитов» >> «Реструктуризация задолженности». На последней странице пролистните экран немного вниз, а затем нажмите на ссылку «Подать документы онлайн».

Сайт переведет вас на новую страницу, где будет отображена форма с полем для ввода номера телефона. Заполните ее, поставьте внизу галочку согласия на обработку ваших данных и нажмите кнопку «Отправить». В течение нескольких минут на указанный вами номер придет одноразовый пароль от Сбербанка, который нужно будет ввести на сайте для продолжения работы.

Далее вам будет предложено заполнить небольшую анкету, содержащую вопросы:

- о ваших личных данных;

- о данных созаемщиков или поручителей по займу;

- о характеристиках рефинансируемого кредита;

- о желаемых изменениях в кредитном договоре.

К анкете вы сможете прикрепить файлы со скан-копиями или фотографиями собранных документов. Отправьте анкету, и с вами в течение суток свяжется специалист Сбербанка для уточнения информации. Далее ваши данные уйдут в обработку. Решение по заявке будет оглашено вам по телефону в течение 14 дней. После этого останется только посетить отделение банка, предоставить оригиналы документов и подписать дополнительное соглашение к уже имеющемуся кредитному договору.

Несколько важных советов

Подача заявки через интернет – довольно удобная штука. Но мы рекомендуем в данном случае пренебречь ею и обратиться в кредитный отдел банковской организации лично. Дело в том, что реструктуризация долга в Сбербанке, как уже было сказано выше, производится в нескольких вариантах. При личном обращении вы сможете попросить менеджера Сбера просчитать каждый из них, распечатать графики выплат и в итоге оценить, какой именно подход к переоформлению займа будет выгоден именно для вас.

Еще раз напомним о кредитных каникулах. Этот вариант реструктуризации кажется заемщикам наиболее привлекательным. Но, во-первых, напомним, что он не освобождает вас полностью от ежемесячных взносов по взятому займу. А во-вторых, пока вы будете платить банку проценты, сумма основного долга не будет уменьшаться. По окончании «каникул» ваш ежемесячный платеж только возрастет, даже по сравнению с первоначальными выплатами.

Не принимайте решение скоропалительно. Подумайте хорошенько, чтобы не усугубить свою финансовую ситуацию еще больше. При сомнениях вы всегда можете обратиться за консультацией непосредственно к кредитному менеджеру Сбербанка, или по одному из следующих телефонов:

- подразделение по работе с проблемными задолженностями – 8-800-200-82-00;

- программа помощи заемщикам по ипотеке от АИЖК – 8-800-755-55-00.

Оба телефона работают круглосуточно. Звонки по ним не тарифицируются для абонентов РФ.