Судебное взыскание долгов по кредитам, штрафам, налогам и иным обязательным выплатам начинается с проверки банковских счетов должника. Для исполнителей арест счета – более простая и эффективная процедура, чем опись имущества. Но для должников ее последствия часто становятся сюрпризом, и это доставляет немало неприятностей. Особенно интересует задолжников, могут ли приставы арестовать кредитную карту. И это закономерный интерес, поскольку такой ход может втянуть человека с неустойчивым материальным положением в еще большие долги. Попробуем разобраться в этом вопросе.

Как происходит арест счета

Действия судебных приставов по взысканию долга регламентируются ФЗ «Об исполнительном производстве». Согласно положениям данного закона, получив исполнительный лист, пристав в первую очередь рассылает запрос в кредитно-финансовые организации города, проверяя наличие у должника:

- банковских вкладов;

- дебетовых и расчетных счетов;

- пластиковых карт;

- инвестиционных счетов и т. д.

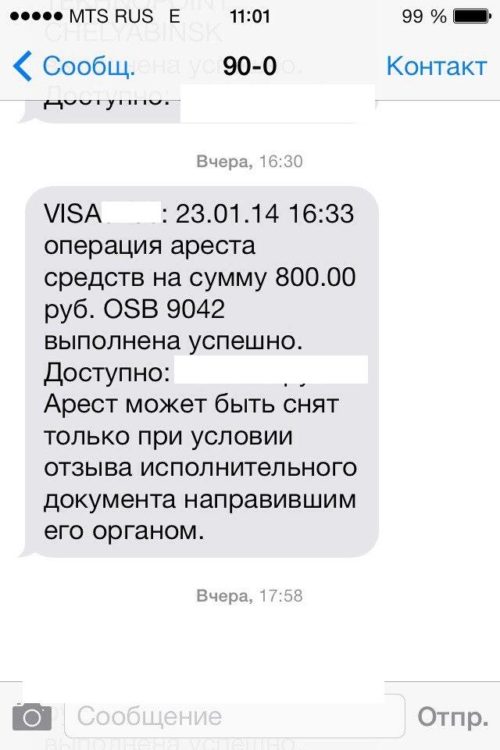

Банк по запросу предоставляет приставам информацию о наличии счета, его номере и балансе. При этом данные о назначении р/с банковская организация распространять не имеет права. Таким образом, если счет кредитный, зарплатный или используется для получения социальных выплат, не подлежащих аресту, пристав об этом не узнает.

Важно! Уведомить судебного исполнителя о назначении счета может сам должник. Причем, желательно сделать это в начале производства. В этом случае он удастся избежать ареста пенсионных, зарплатных, алиментных и иных выплат.

В случае когда исполнитель не знает, для чего предназначен банковский счет, он действует по обстоятельствам:

- списывает с баланса все имеющиеся на нем средства в счет покрытия долга;

- если средств недостаточно, накладывает арест на счет, блокируя для владельца возможность распоряжаться им;

- регулярно изымает из сумм, поступающих на счет, определенный процент либо все поступления полностью.

Процент удержания зависит от типа задолженности и личных обстоятельств должника.

Важно! По закону судебные исполнители имеют право наложить арест на любую собственность должника и практически любые его доходы. О выплатах, не подлежащих взысканию, можно узнать из Гражданского кодекса РФ.

Как работает кредитная карта

Для того чтобы понять, могут ли судебные приставы заблокировать кредитную карту в процессе взыскания, необходимо понимать, как работает данный платежный инструмент. Попытаемся объяснить это без экономических терминов, что называется, «на пальцах».

При открытии кредитки банк дает вам доступ к определенной сумме принадлежащих ему средств. Обратите внимание, эти средства не передаются вам в собственность – вы просто получаете возможность их использовать. Ваш кредитный лимит хранится на счете, принадлежащем банку. А карточка выступает как средство доступа к заемным деньгам и внесения обязательных платежей. То есть при обычном режиме использования ваших личных денег на карте нет и быть не может.

Когда вы расходуете деньги по кредитке, вы тратите средства, принадлежащие банку. При пополнении счета карточки деньги сразу идут на счет банка для покрытия ранее совершенных расходов. То есть счет карточки является транзитным и обычно он попросту пустует. Между внесением вами платежа на карту и списанием его в адрес банка проходит минимальное количество времени.

Таким образом, если рассуждать логически, арест кредитки для приставов возможен (именно того счета, на который вы вносите обязательные платежи). Но списать средства из кредитного лимита они не смогут, поскольку эти денежные средства не принадлежат задолжнику, а являются собственностью банка. Единственное, на что можно рассчитывать в результате такой процедуры, это:

- отслеживание материального положения должника (раз он вносит платежи по кредитке, значит, у него имеются какие-то доходы);

- списание средств, внесенных в качестве платежа непосредственно в момент внесения.

Но в любом случае, как вы уже поняли, списать деньги с кредитного лимита в счет погашения других долгов, и загнать вас в еще большие долги перед банком, приставы не могут.

Собственные средства на кредитке

В действующем законодательстве нет четкого ответа на вопрос, имеют ли право приставы арестовать кредитную карту. Однако, закон, напомним еще раз, позволяет взыскивать в счет долга только личное имущество задолжника. При обычном режиме использования кредитки на ней не может находиться собственных средств ее владельца. Так что здесь ваши заемные средства защищает не столько законодтельство об исполнительном производстве, сколько устройство банковской системы.

Но сегодня многие банки предоставляют своим клиентам кредитные карты с возможностью хранения собственных средств. В зависимости от тарифного плана за размещение своих денег на такой карточке клиент получает либо определенные преференции по займу, либо проценты на хранимую сумму.

И вот эти средства приставы вполне имеют право изъять с карточки в счет погашения других ваших долгов. Они являются лично вашими, не имеют отношения к кредитному счету, а следовательно, вполне могут быть использованы для покрытия долга. Более того, на данный тип счета, привязанный к кредитке, вполне может быть наложен арест. Соответственно, все дальнейшие поступления на него будут блокироваться и списываться в адрес вашего взыскателя.

Что делать при аресте карты – внесение платежей

Итак, расходовать средства из вашего кредитного лимита приставы не имеют права. Но наложить арест на карточку и списывать платежи, которые вы вносите для погашения имеющегося долга перед банком им вполне по силам. Как действовать в такой ситуации, чтобы не стать неблагонадежным заемщиком? Есть несколько вариантов:

- вносить платежи сразу через кассу банка – в этом случае они будут поступать сразу на долговой счет, минуя карту, и не попадут к взыскателям;

- завести дополнительный счет для погашения займа, привязав к нему счет кредитки – мера временная, но эффективная;

- вносить денежные средства с нотариального депозита.

Обратите внимание! При аресте карты вы не сможете брать денежные средства у банка в долг до снятия обременения. Но при этом уже имеющиеся долги по карточке заморожены не будут. Во избежание образования просрочек и начисления дополнительных процентов, гасить их необходимо своевременно.

Взаимодействие с приставами при аресте кредитки

Несмотря на все написанное выше, случались прецеденты, когда приставы списали деньги с кредитной карты (именно с кредитного лимита) без ведома заемщика. В последнее время такие ситуации практически не возникают, но на заре использования кредиток они имели место быть. На всякий случай разберем, как действовать, если такое произошло с вами.

- Обратитесь в банк, и получите справку, что заблокированная приставами карта является кредитной, а не расчетной. Также нелишним будет получить справку о размере задолженности по данному кредиту. Кроме этих бумаг, подготовьте кредитный договор и график платежей по займу.

- Выясните данные вашего судебного пристава – ФИО и телефон, и назначьте с ним встречу. Информация об исполнителе доступна на сайте ФССП, а также указана в судебных документах.

- При встрече предоставьте приставу собранные доказательства того, что карточка является кредитной, и напишите заявление на снятие обременения.

Обращение будет рассмотрено в течение месяца. О результатах вас должны уведомить в письменном виде. Обычно арест снимается с карты автоматически. Но если этого не произошло, еще раз посетите банк и предъявите им письменное уведомление от службы ФССП.

Если рассмотрение вашего заявления затягивается на несколько месяцев и звонки приставу с просьбой поторопить дело не помогают, вы можете обжаловать его действия. В первую очередь обратитесь к начальству вашего исполнителя. Если это не даст результата, можно составлять исковое заявление в суд, а затем в прокуратуру по месту жительства. В каждой следующей инстанции обязательно указывайте, что вы уже просили разобрать дело в организации ниже уровнем, прикладывайте к обращению подтверждающие это копии заявлений.

Важно! Идти сразу в судебные инстанции смысла не имеет. В соответствии с порядком производства, ваша жалоба все равно будете предана судом в отделение ФССП, занимающееся вашим делом.