Редкий современный человек ни разу не сталкивался с сотрудниками коллекторских агентств. Для контакта с ними вовсе не обязательно иметь просрочки по кредитам. Если кто-то из ваших близких родственников допустил задолженность перед банком или вы разрешили коллеге указать в анкете на заем ваш номер телефона в качестве дополнительного контакта, вы имеете все шансы познакомиться с представителями этой профессии. Кто такие коллекторы, как с ними общаться, и чем грозит их вмешательство в вашу финансовую, а иногда и личную жизнь? Попробуем разобраться.

Профессия коллектора

Если вам больше 30 лет, вы, наверное, помните страшилки из 90-х годов. В них коллекторы были больше похожи на представителей преступных группировок (а часто ими и являлись) и применяли к должникам исключительно силовые методы воздействия. К счастью, с тех пор ситуация изменилась. Сегодня коллекторы – это люди с юридическим, экономическим или психологическим образованием, занимающиеся взысканием долгов в рамках закона.

Важно! Работа всех представителей данной профессии регулируется ФЗ №230 «О коллекторской деятельности», принятым 3 июля 2016 года.

В основном работа коллектора заключается в ведении переговоров с должником. Причем, у профессионала эти переговоры выглядят не просто как навязчивые напоминания о необходимости возврата долга. Хороший коллектор зачастую выступает в роли финансового консультанта и посредника между банком и клиентом. Он может:

- подсказать должнику доступные ему способы реструктуризации долга;

- посоветовать банк для рефинансирования кредита;

- выполнить предварительную оценку имущества должника и помочь выгодно его реализовать для погашения части задолженности;

- провести переговоры с банком о предоставлении отсрочки платежа, изменении условий кредитного договора и иных способах снизить долговую нагрузку клиента.

Естественно, для этого необходимо войти в доверие к должнику и установить с ним партнерские отношения. Именно такой подход отличает хорошего коллектора от профана, пренебрегающего профессиональной этикой. Услуги специалистов такого уровня могут себе позволить разве что крупные финансовые организации.

Увы, существуют также «серые» и «черные» коллекторские агентства, не пренебрегающие методами психологического, а иногда и физического давления на должника. Стоимость их услуг для нанимателя заметно ниже. Поэтому такие сотрудники чаще всего работают на микрофинансовые организации, ломбарды, ссудные агентства и недобросовестные банки.

Схемы сотрудничества с кредиторами

Основная масса работы по взысканию задолженности – это поиск должника и сбор информации о нем. Естественно, времени это занимает немало. Добавим к этому факту примерный объем недобросовестных клиентов в среднем банке и получим внятное объяснение того, что кредитные организации практически никогда не работают с частными взыскателями долгов. Банкам намного выгоднее сотрудничество с организациями, занимающимися коллекторской деятельностью.

Что такое коллекторское агентство? Это коллектив профессионалов, состоящий, согласно требованиям законодательства, не менее чем из трех человек. В штате такой организации обязательно должны присутствовать юрист и финансовый аналитик. Желательно также наличие психолога. А основную массу сотрудников, как правило, набирают из числа бывших служащих ОБЭП, МВД и иных силовых ведомств. Их навыки, как правило, позволяют грамотно построить беседу даже с самым злостным неплательщиком. Кроме того, такие люди умеют быстро собирать информацию, проверять ее достоверность и правильно ею распоряжаться, что важно для их работы.

На сегодняшний день у кредиторов действуют три основные схемы сотрудничества с коллекторами:

- Кредитор заключает с агентством договор, по которому коллекторам в качестве оплаты за работу причитается определенный процент от взысканных сумм. Как правило, гонорар специалистов составляет четверть от средств, полученных кредитором в результате их деятельности.

- Кредитор формирует у себя собственное коллекторское агентство. Это может быть как специальный отдел банка, так и одна из его дочерних компаний. Такой вариант сотрудничества на сегодня встречается довольно редко, но еще не окончательно канул в прошлое.

- Кредитор оформляет с коллекторским бюро договор цессии (переуступки задолженностей). При этом, коллекторы оплачивают кредитору часть стоимости долгов, то есть, как бы выкупают их. Далее агентство действует уже не от имени кредитора, а по своему усмотрению.

Чаще всего к сотрудничеству третьего типа – перекупке долгов – прибегают «черные» агентства. Этим, кстати, объясняется некорректность поведения их сотрудников и нелегальность применяемых методов. Им не нужно беспокоиться о репутации кредитора, которого они представляют. Они уже заплатили собственные деньги за данные о должниках, и теперь пытаются вернуть их всеми возможными методами.

Для должника, а также третьих лиц (родственников, знакомых и коллег), попавших в сферу интересов «черных» и «серых» агентов по взысканию задолженностей, главное – не пугаться и четко осознавать свои возможности и права. Эта информация поможет грамотно построить разговор и приструнить распоясовшихся коллекторов. А получить ее можно в уже упомянутом выше Федеральном законе.

Этапы взаимодействия с должником

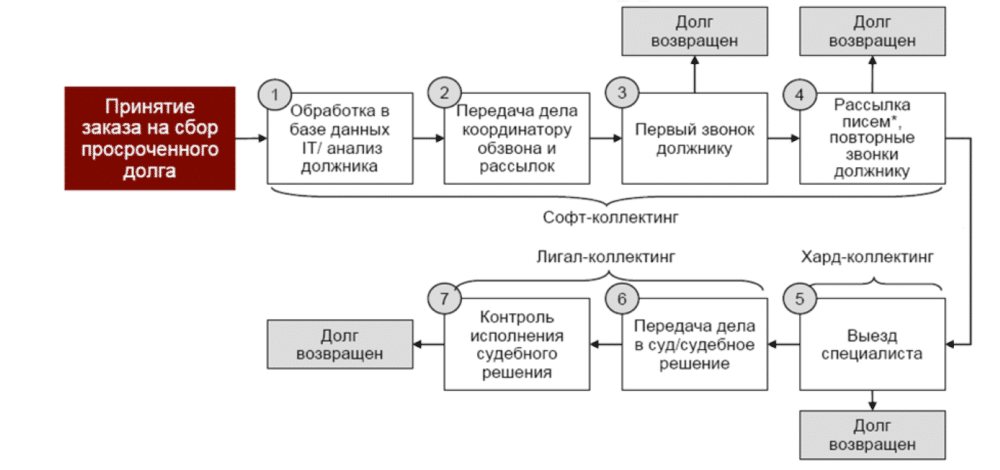

Работа специалистов по взысканию долгов обычно состоит из трех этапов, каждый из которых лимитирован по времени. Первая стадия – это стадия информирования (soft-collection, в терминологии американских специалистов). Обычно она занимает от 30 до 90 дней с момента получения агентством информации о долге. В этот период сотрудники связываются с должником по телефону и путем разговоров и СМС убеждают его вернуть денежные средства.

Как должно происходить такое общение с точки зрения закона №230?

- Звонить должнику можно не чаще двух раз в неделю (пункт 3 статьи 7)

Статья 7, п.3 - Звонки в будние дни могут осуществляться только в период с 8-00 до 22-00. По выходным можно звонить строго с 9-00 до 21-00 (статья 7, пункт 3, подпункт 1).

- В ходе беседы нельзя осуществлять психологическое давление на должника (статья 6, п.2, п.п.4). При этом, что именно считать психологическим давлением, закон не оговаривает, и это обе стороны могут использовать в своих интересах.

Статья 6 п. 2

Кроме того, специалисты по взысканию не имеют права в ходе беседы искажать информацию о сумме задолженности, сроках ее исполнения, статусе кредитора, возможностях передачи дела в суд и последствиях этого шага. И, конечно, угрозы в адрес должника и его близких, также являются незаконными.

Важно! Любой звонок должен начинаться с процедуры оглашения взыскателем денег своего имени, названия компании, которую он представляет и ее регистрационного номера. Действовать анонимно специалисты не имеют права, согласно закону.

Второй этап взаимодействия – hard-collection – обычно наступает спустя 90 дней после получения агентством информации о долге. В этот период коллекторы постараются встретиться с владельцем долга лично. Обычно встречу назначают в офисе агентства или банка. Но как правило, должники уклоняются от таких приглашений. Поэтому взыскатели могут явиться домой к должнику или на место его работы.

В собственную квартиру вы вполне имеете право не пускать таких гостей. Что касается рабочего места – это остается на усмотрение работодателя. Но если встреча состоялась, рекомендуем не вести беседы без свидетелей, а также, по возможности, провести видео- или аудиозапись разговора. И обязательно перед началом общения попросите визитеров предъявить вам документы, подтверждающие их полномочия. Все удостоверения, которые вам покажут, желательно сфотографировать, чтобы в дальнейшем знать, с кем вы общались.

В ходе встречи, где бы она не происходила, коллекторы, согласно ФЗ №230, не вправе:

- угрожать силовыми методами воздействия, а тем более применять их (ст. 6 п.2 п.п.1);

- наносить вред имуществу должника (ст. 6 п.2. п.п.2);

- причинять должнику какой-либо вред (ст.6 п.2 п.п.2);

- оказывать на должника или сопровождающих его лиц психологическое давление.

Кроме того, последние поправки к ФЗ «О коллекторской деятельности» запрещают специалистам встречаться с должником чаще одного раза в неделю. Об этом говорит статья 7, пункт 3, подпункт 2.

Важно! Любые нарушения законодательства со стороны коллекторов, зафиксированные должником или его сопровождающими, будут волне весомым поводом для жалоб в Роспотребнадзор, прокуратуру или Национальную ассоциацию профессиональных коллекторских агентств.

Третий этап взаимодействия – это передача агенством дела должника в суд. Далее вашими долгами будут заниматься уже другие инстанции, а профессиональные взыскатели перестанут вас беспокоить.

Звонки третьим лицам

Часто случается, что не только самому должнику, но и его родным, друзьям и коллегам начинают названивать коллекторы. Что могут сделать посторонние, по сути, люди, в такой ситуации? Обратимся к закону о колелкторской деятельности.

Согласно этому нормативному документу, коллектор без согласия должника не имеет права сообщать третьим лицам данные о его задолженности – сумме, сроках, наличии просрочки и ее причинах и т. д. – а также любую другую информацию о должнике. Причем, закон оговаривает, что согласие должно быть оформлено в письменном виде, как самостоятельный документ.

Возможно, такое согласие было оформлено вами в банке при получении кредита. В таком случае, вы можете в любой момент отозвать его, направив коллекторам соответствующее заявление. Делать это лучше заказным письмом с уведомлением о вручении.

Важно! Если согласие не оформлялось, а коллекторы названивают всем окружающим, рассказывая о вашем долге, вы вправе подать на них жалобу в контролирующие органы. Если вы не являетесь должником, напомните настойчивым взыскателям долгов об этом нюансе.

Последние поправки к ФЗ №230 оговаривают следующие условия, при которых коллекторы вправе контактировать с родственниками и знакомыми должника:

- сам должник дал свое согласие на такие контакты;

- третье лицо не выразило несогласия.

То есть по закону вы, не являясь должником, имеете право просто один раз сказать взыскателям долгов, что не хотите с ними разговаривать, и этого будет достаточно. Повторные звонки в таком случае будут нарушением законодательства. Кроме того, закон запрещает коллекторам совершать звонки в адрес лиц следующих категорий:

- беременных женщин;

- женщин, имеющих маленького ребенка (младше 1,5 лет);

- инвалидам 1 группы;

- людям, находящимся на стационарном лечении.

Вы вполне можете сообщить коллектору, что относитесь к одной из этих категорий, и в курсе, что его настойчивость является нарушением закона. Если вы не должник, звонки, скорее всего, прекратятся.

Заключение

Итак, вне зависимости от того, есть ли у вас долги перед банками, бояться коллекторов не следует. Эти специалисты не вправе вам угрожать, а уж тем более наносить физические повреждения вам или вашему имуществу. Если вам пришлось столкнуться с их работой, рекомендуем на всякий случай изучить ФЗ, регулирующий их деятельность, чтобы чувствовать себя более уверенно.

Прятаться от звонков и приглашений к личному разговору не стоит. Хамить и грубить, пожалуй, тоже. Постарайтесь спокойно объяснить сложившуюся ситуацию, не стесняйтесь попросить совета. Число «черных» и «серых» агентств снижается с каждым днем, а грамотный коллектор часто может оказаться неплохим финансовым консультантом.

Но вместе с тем, не забывайте о собственной безопасности. Старайтесь беседовать с представителями кредитора при свидетелях, записывайте телефонные разговоры и всегда требуйте документы, подтверждающие полномочия работающего с вами специалиста. Такая тактика поможет вам не пострадать от действий неграмотных и недобросовестных коллекторов.