Не секрет, что долги по кредитам имеют свойство расти как снежный ком. При просрочке по одному займу граждане часто берут второй, чтобы перекрыть образовавшуюся задолженность. Но при этом мало кто может трезво оценить свое финансовое положение, поэтому второй заем редко спасает ситуацию, ведь его тоже надо платить. Число кредитов растет, к ним присоединяются долги в МФО, задолженность по квартплате и иным обязательным выплатам.

Если разобраться со всеми долгами вам не по силам, вы можете воспользоваться такой процедурой, как банкротство. После ее прохождения с вас будут сняты все обязательства по имеющимся задолженностям. Чаще всего к этому методу прибегают различные компании и предприятия. Но с 2015 года возможность объявить себя банкротом распространилась и на частных лиц. Рассмотрим, как объявить себя банкротом физическому лицу.

- Законодательная база

- Общий алгоритм действий

- Условия для активации процедуры

- Как оформить банкротство физического лица – пошаговая инструкция

- Шаг 1 – сбор документов

- Шаг 2 – рассмотрение заявления

- Шаг 3 – работа с долгами

- Шаг 4 – присвоение статуса банкрота

- Шаг 5 – продажа собственности

- Шаг 6 – списание долгов

- Последствия процедуры банкротства

- Расходы на процедуру

- Заключение

Законодательная база

Прежде чем приступать к каким-либо действиям, стоит изучить правовую сторону вопроса. Это два федеральных закона:

- №127 от 26 ноября 2002 года – «О несостоятельности»;

- №476 от 29 декабря 2014 года – о внесении изменений в предыдущий нормативный акт.

Именно последний ФЗ сделал возможным банкротство физических лиц. Его положения касаются порядка реализации данной процедуры и ее условий.

Общий алгоритм действий

Многие юридические компании оказывают услуги по присвоению гражданам статуса банкрота. Но их услуги, естественно, необходимо будет оплатить. А если у человека нет средств на выплату собственных долгов, то и на гонорар юристу они вряд ли найдутся. Поэтому мы рекомендуем должникам действовать самостоятельно, а к консультациям специалистов прибегать только на тех этапах, которые вызывают затруднения. Разовое обращение к юристу обойдется дешевле, чем полное сопровождение процесса.

Сама процедура получения гражданином статуса банкрота состоит из следующих стадий:

- составление соответствующего заявления в Арбитраж;

- подача бумаг в арбитражный суд (заявления и доказательств финансовой несостоятельности);

- признание судебными инстанциями поданного заявления;

- работа с кредиторами по реструктуризации имеющихся долгов;

- присвоение гражданину статуса банкрота;

- реализация собственности обанкротившегося гражданина с целью покрытия части долгов;

- списание кредиторами остатка долга.

Обратите внимание, что в ходе процедуры судебные исполнители и кредиторы постараются всеми доступными способами взыскать с вас хотя бы часть задолженности. Списание долгов возможно только после реализации всех мер по взысканию либо признанию их бесперспективными.

Условия для активации процедуры

Итак, мы выяснили, что с точки зрения закона, ответ на вопрос о том, может ли физическое лицо объявить себя банкротом, является положительным. Однако, для того, чтобы начать процедуру официального признания собственной финансовой несостоятельности, одного только наличия долгов недостаточно. Ситуация должна соответствовать следующим условиям:

- общий объем всех долгов, имеющихся у гражданина, должен превышать 500 000 рублей;

- долги должны быть подтверждены официально (справками из банков, выписками из лицевых счетов управляющих компаний и т. д.);

- срок существования задолженности должен составлять не менее трех месяцев;

- у должника не может иметься стабильного дохода;

- должник не может быть ранее судим за мошенничество и финансовые махинации;

- общий объем долгов по кредитам и иным выплатам превышает стоимость ценного имущества (недвижимости, транспортного средства), имеющегося у задолжника.

Важно! Если в течение предыдущих пяти лет гражданин уже проводил в отношении себя процедуру банкротства, в повторном ее проведении будет отказано. В следующий раз можно будет признать себя банкротом только по истечении пятилетнего срока.

Как оформить банкротство физического лица – пошаговая инструкция

Кратко рассмотрим каждый из перечисленных выше этапов по оформлению процедуры банкротства. Сразу предупредим, что получение нового финансового статуса – процесс небыстрый. Как правило, он занимает от восьми месяцев до полутора лет.

Важно! Процедура банкротства может быть инициирована не только самим должником, но и его кредитором. Также подать заявление о признании финансовой несостоятельности физлица имеют право налоговые органы.

Шаг 1 – сбор документов

При обращении в Арбитраж для признания своей финансовой несостоятельности вам необходимо будет заполнить заявление по установленной форме. Образец и бланк можно получить непосредственно в судебной инстанции. К заявлению потребуется приложить пакет документов, который, условно, можно разделить на четыре группы:

- личные – паспорт, документы, подтверждающие семейное положение и наличие детей, брачный контракт, бумаги о разделе имущества при разводе и т. д. (все в копиях, кроме паспорта заявителя);

- государственные – ИНН, СНИЛС, а также справка о наличии или отсутствии у вас статуса индивидуального предпринимателя (последняя подается в оригинале, действительна в течение 5 месяцев);

- финансовые – справки о доходах за последние три года, доказательства уплаты налогов за тот же период, свидетельства о праве собственности на имущество (при наличии), выписки из банков об имеющихся дебетовых и накопительных счетах и вкладах и т. д.;

- долговые – договоры займов, справки от кредиторов о наличии и размере долга и т. д.

Если у вас имеются документальные подтверждения невозможности выплачивать долги (кроме справок о заработной плате), вы также можете приложить их к заявлению. В качестве примера таких документов можно привести трудовую книжку с отметкой об увольнении, справку о присвоении статуса безработного, медицинские документы, подтверждающие вашу нетрудоспособность и т. д.

Важно! При подаче заявления вам придется оплатить госпошлину в размере 300 рублей. Квитанция об оплате должна быть приложена к основному пакету бумаг.

Также следует отметить, что процесс оформления банкротства сопряжен с обязательными услугами финансового управляющего. Его назначают должнику официальные инстанции. Услуги данного специалиста стоят денег – определенный процент от суммы итоговой сделки. Как правило, гонорар управляющему оплачивается в конце процесса в полном объеме. Но вы можете оформить рассрочку выплаты комиссии, подав вместе с заявлением в арбитраж соответствующее ходатайство.

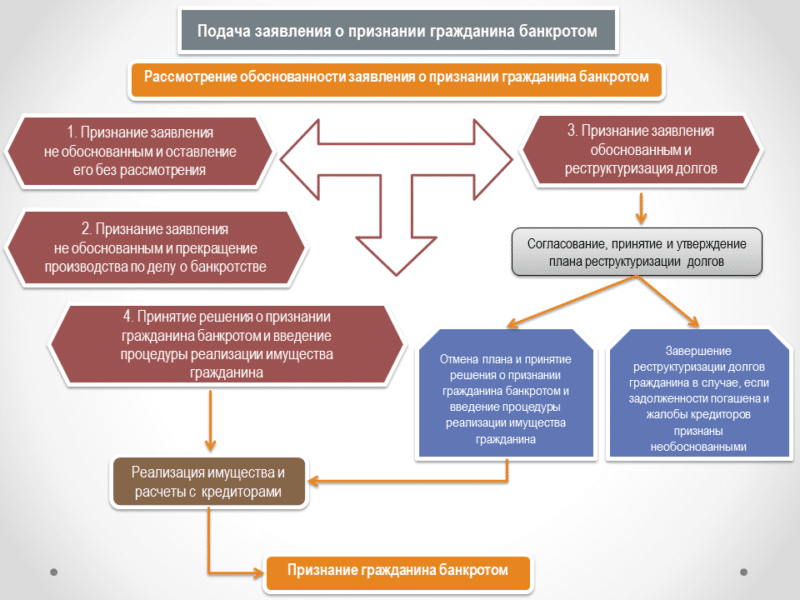

Шаг 2 – рассмотрение заявления

После подачи документов в арбитраж заявителю остается только ждать рассмотрения. Но есть пара важных моментов, касающихся этого периода ожидания:

- как только заявление подано, кредиторы гражданина не имеют права начислять на имеющиеся долги какие-либо пени, штрафы и т. д.;

- подача заявления автоматически избавляет должника от необходимости внесения каких-либо выплат по имеющимся долгам.

Перед тем как признать себя банкротом, помните, что суд не может отказать вам в этом желании. Но у инстанции есть право отклонить заявление, если оно оформлено некорректно либо не подкреплено доказательствами вашей финансовой несостоятельности.

Важно! В среднем, рассмотрение заявления о финансовой несостоятельности занимает около двух месяцев.

Шаг 3 – работа с долгами

Если арбитражный судья признает заявление должника обоснованным, он выделит ему финансового управляющего. Работа этого специалиста направлена на взаимодействие с кредиторами с целью уменьшения финансовой нагрузки задолжника. Для этого применяются различные способы реструктуризации долга:

- оформление рассрочки выплат;

- кредитные каникулы;

- пересмотр сроков кредитования;

- списание части штрафных санкций и т. д.

При расчете всех вариантов принимается во внимание объем постоянных доходов задолжника. План выплат составляется с таким учетом, чтобы после всех обязательных взносов по погашению долгов на руках у должника оставалась сумма, равная прожиточному минимуму, установленному для его региона.

План реструктуризации согласовывается финансовым консультантом как с кредиторами, так и с самим задолжником. После этого закон выделяет три года на внедрение этого плана в жизнь.

Важно! Реструктуризация долга возможна только для тех соискателей банкротства, которые не имеют официально подтвержденного стабильного дохода.

Шаг 4 – присвоение статуса банкрота

Если план реструктуризации не был выполнен (либо его применение к должнику невозможно изначально) гражданин получает статус банкрота. После этого на все его имущество накладывается арест. Обременение распространяется и на банковские счета, и на ту собственность, в которой у должника имеется только доля.

Важно! Перечень имущества, которое не подлежит описи и аресту, содержится в Гражданском кодексе РФ.

На данной стадии у должника есть возможность заключить с кредиторами мировое соглашение. В результате этого его собственность будет избавлена от ареста, но ему придется выплачивать долги в соответствии с изначально составленным планом.

Шаг 5 – продажа собственности

При отсутствии мирового соглашения финансовый управляющий, закрепленный за должником, начинает реализацию арестованного имущества. Данный процесс проводится в формате аукциона. Срок реализации составляет 1.5 года с момента признания финансовой несостоятельности должника. Все вырученные от продажи средства поступают кредитору в счет покрытия существующих долгов.

Шаг 6 – списание долгов

Спустя шесть месяцев после начала распродажи имущества все оставшиеся у задолжника кредиты списываются с него. Также списанию подлежат иные долги, кроме алиментных и выплат, назначенных в качестве компенсации морального или физического ущерба.

Важно! Статус банкрота действует пять лет.

Последствия процедуры банкротства

В законодательстве РФ подробно описано не только как признать банкротом физическое лицо, но и какие ограничения будут наложены на гражданина в результате этой процедуры. Прощение долгов – только одно из последствий банкротства. К прочим относятся:

- запрет на оформление новых кредитов и микрозаймов;

- невозможность покидать пределы страны;

- проведение любых сделок с имуществом только после разрешения финансового управляющего и оплаты его консультации;

- невозможность осуществления предпринимательской деятельности и управления юридическими лицами.

Все перечисленные ограничения действуют в течение пяти лет после присвоения должнику статуса банкрота. По прошествии этого периода они снимаются.

Расходы на процедуру

Признание физического лица банкротом сопряжено с рядом финансовых расходов. Даже если должник решает не прибегать к помощи юристов и оформлять все документы самостоятельно, ему не избежать издержек. Размер обязательных выплат и их назначение приписаны в законе о банкротстве.

Какие расходы придется понести:

- оплата пошлины за подачу заявления в суд – 300 рублей;

- гонорар финансового управляющего, назначенного судом, – 25 00 рублей;

- оплата работы управляющего по проведению распродажи имущества – 7% от общего объема вырученных средств;

- расходы на сообщение о присвоении статуса банкрота в специализированных изданиях – 400 рублей;

- оценка имущества должника – опционально.

Важно! Все перечисленные выше выплаты являются обязательными. В определенные сроки должник обязан подтверждать их проведение перед судом. Если подтверждения не поступит, процесс оформления статуса банкрота будет остановлен.

Заключение

Итак, оформление банкротства – не такой уж сложный процесс. Активное участие должника требуется только на первом этапе – сбор документов и присутствие на судебных заседаниях. В дальнейшем основную работу производят специалисты.

Однако вместе с возможностью распрощаться со всеми долгами, обанкротившийся гражданин получает довольно много ограничений, которые будут связывать его на протяжении последующих пяти лет. Поэтому прежде чем признавать себя банкротом, стоит хорошенько все обдумать и поискать другие способы решения затруднительной финансовой ситуации.