Каждый знает, что хранить деньги под подушкой невыгодно. Накопления обесценятся из-за инфляции, и очень быстро. Лучше подобрать для хранения сбережений надежный депозит. Но как выбрать, в какой банк положить деньги под проценты, чтобы не остаться вовсе без накоплений? Разберем, на какие аспекты стоит обращать внимание при выборе банковской организации.

- Банковские вклады: виды предлагаемых программ

- Плюсы и минусы депозитов

- На что обращать внимание

- Процентные ставки

- Услуги страхования

- Сумма и сроки депозитов

- Возможность капитализации

- Частичное пополнение и снятие средств

- Досрочное закрытие

- Использование онлайн-калькулятора для подбора оптимального вклада

- Как выбрать банк

- Кому стоит доверять свои сбережения

- Как должен выглядеть идеальный банк

- Сравнительный анализ предложений по депозитам от банков

- Выводы

Банковские вклады: виды предлагаемых программ

Современные банки предлагают не так уж мало инструментов для формирования и хранения сбережений. Здесь нужно отметить:

- накопительные счета;

- традиционные депозитные счета;

- индивидуальные инвестиционные счета;

- обезличенные металлические счета и т. д.

Однако последние две разновидности счетов предполагают долгосрочное использование. Снимать с них деньги раньше чем через 3–5 лет после вложения попросту невыгодно. Накопительные счета, напротив, оставляют своим владельцам свободный доступ к накоплениям. По ним не ограничены ни приходные, ни расходные операции, поэтому соблазн потратить сбережения слишком велик.

Чаще всего, выбирая, куда положить деньги под проценты, граждане отдают предпочтение традиционным депозитам, то есть, вкладам. Механизм работы с этим финансовым инструментом уже привычен и понятен. Остается только подобрать надежный банк и выгодную депозитную программу.

Плюсы и минусы депозитов

Чем хороши банковские вклады? Рассмотрим основные преимущества:

- Позволяют получить прибыль в виде процентов или хотя бы сохранить средства от инфляции.

- Действуют на определенный срок, после которого сбережения можно изъять и использовать по своему усмотрению.

- Лишают своего владельца соблазна потратить сбережения. Обычно расходные операции по депозитам не предусмотрены, ограничены по сроку либо лишают возможность получить проценты.

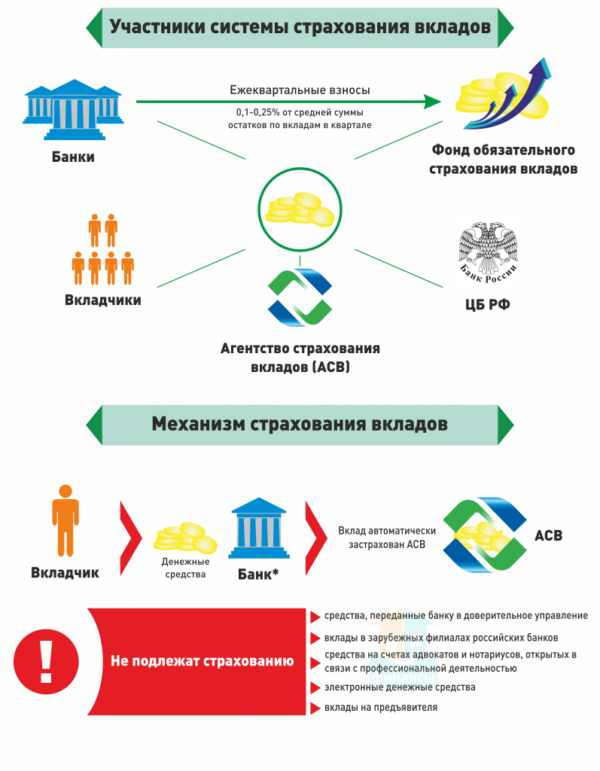

- Помимо перечисленного, сегодня практически все банки РФ участвуют в программе страхования вкладов. Это значит, что даже если банк разорится, клиенты получат назад свои сбережения.

Из недостатков депозитных счетов стоит выделить:

- зависимость процентной ставки от срока хранения средств;

- жесткие требования к минимальной сумме взноса;

- необходимость регулярной пролонгации/переоформления.

На начальных стадиях формирования сбережений депозит вряд ли можно назвать удачным инструментом. Но для сохранения уже накопленных сумм (хотя бы от 50 000 рублей) они вполне подойдут.

На что обращать внимание

Чтобы действительно выгодно положить деньги на депозит, придется потратить некоторое время, подбирая подходящую программу. Расскажем, на что следует обратить внимание в первую очередь.

Процентные ставки

В рекламе вкладов банки обычно указывают максимально возможную процентную ставку по каждому продукту. На деле же величина процентов часто варьирует, в зависимости от:

- наличия у вкладчика платежной карты банка;

- поддержания определенного уровня расходов по карте банка ежемесячно;

- срока хранения денежных средств на депозите;

- объема первоначального взноса;

- общей суммы на счете.

Поэтому рекомендуем перед принятием решения тщательно изучить таблицу процентных ставок по выбранному продукту. Это поможет отыскать в ней именно свой вариант.

Услуги страхования

Как уже говорилось выше, большинство российских банков участвует в системе страхования вкладов. Под действие страховки попадают депозиты объемом не более 1,4 млн руб. Если счет заведен в иностранной валюте, страхуется сумма, эквивалентная указанной. При выборе вклада стоит, во-первых, уточнить, участвует ли он в страховой программе. А во-вторых, если сумма сбережений больше 1,4 млн руб., лучше разделить ее по двум разным вкладам, чтобы она вся попадала под действие страховки.

Сумма и сроки депозитов

Традиционно в банках действовало правило – чем больше срок хранения вклада, тем выше по нему процентная ставка. В последние годы ситуация изменилась. Теперь наиболее выгодные ставки предлагаются для депозитов со сроком 3–6 месяцев, но при условии нахождения на счете определенной суммы. Чтобы определить, насколько выгодным будет вклад денег в банк под проценты по выбранной программе в конкретной ситуации, необходимо тщательно изучить все условия депозитной программы.

Совет! Тем, кто не хочет заморачиваться с подсчетами, рекомендуем вклады с фиксированной ставкой. Она обычно меньше, чем плавающая, зато не будет меняться ни про пролонгации продукта, ни при увеличении суммы на счете.

Возможность капитализации

Современные вкладчики могут сами выбирать порядок распоряжения процентами по депозиту. А именно:

- снимать наличными;

- переводить на карту;

- добавлять к телу вклада (капитализировать).

При долговременном хранении средств последний способ является наиболее выгодным. Но, выбирая его, стоит заранее уточнить, как часто производится начисление процентов (ежемесячно, ежеквартально или после окончания срока действия вклада). А также стоит просчитать, как изменится процентная ставка по депозитному продукту после капитализации с учетом требований к сумме и срокам хранения средств. Возможно, первая же капитализация переведет счет в ту категорию, по которой действуют более низкие проценты – тогда накопления будет выгоднее выводить на карту.

Частичное пополнение и снятие средств

В зависимости от выбранной депозитной программы, вкладчик может получать доступ к своим сбережениям по одной из определенных схем. А именно:

- только по окончании срока действия счета;

- пополнение неограниченно, снятие – только в конце срока;

- расходные операции неограниченны, пополнение невозможно;

- пополнение ограничено по объемам, но не по времени;

- пополнение ограничено по объемам и по времени.

Также нередко банки дают возможность безлимитного пополнения и снятия средств через веб-кабинеты, но налагают ограничения на проведение этих же операций другими способами. Поэтому при открытии вклада стоит оценить собственную необходимость в этих операциях. Если есть шанс, что сбережения могут вскоре понадобиться, лучше подобрать депозит, допускающий снятие средств в любой момент с минимальным риском для процентов.

Досрочное закрытие

Закрыть раньше срока можно практически любой депозит. Главное, уточнить, каким образом будут при закрытии обстоять дела с накопленными процентами. Банк может не выплатить их вовсе либо выплатить только за какой-то определенный период. Также возможен вариант, когда объем начисления пересчитывается по сниженной ставке (обычно за последние 1–3 месяца действия вклада). Все эти обстоятельства нужно учесть и просчитать.

Важно! Если клиент выводил проценты на карту, или забирал наличными, при досрочном закрытии выданные суммы вычтут из тела вклада.

Использование онлайн-калькулятора для подбора оптимального вклада

Денежные вклады под проценты в банках обладают таким огромным количеством характеристик, что оценить их доходность без подготовки довольно сложно. К счастью, практически у каждой банковской организации имеется на сайте специальный калькулятор для подбора наиболее выгодного клиенту продукта. В небольшую форму забиваются такие параметры, как:

- сумма первоначально взноса;

- планируемый срок хранения средств;

- необходимость в пополнении или снятии накоплений (и возможные суммы этих операций);

- порядок распоряжения процентами;

- вероятность досрочного закрытия вклада.

Исходя из этих данных сайт банка самостоятельно рассчитывает доходность конкретного депозита либо подбирает из имеющихся в ассортименте вкладов подходящие клиенту. Кстати, такие калькуляторы есть не только на банковских ресурсах, но и на независимых порталах, посвященных финансовым услугам. Наиболее авторитетными считаются системы подбора на сайтах banki.ru и sravni.ru.

Как выбрать банк

Выбирая, куда лучше положить деньги под проценты, многие люди по инерции рассматривают только программы того банка, в котором у них уже заведена платежная карточка. С одной стороны, это разумно — они уже знакомы и с сервисом, и с инфраструктурой этой финансовой организации, испытывают к ней определенное доверие. Но с другой – не всегда банк, который устраивает в повседневном обслуживании, оказывается подходящим для долговременного хранения средств. Стоит постараться найти организацию, в которой соблюден баланс между надежностью, доходностью и уровнем сервиса.

Кому стоит доверять свои сбережения

В первую очередь, выбирая банк для хранения сбережений, стоит убедиться в его надежности. По мнению Центробанка, на начало 2019 года десятка наиболее надежных финансовых организаций РФ выглядит следующим образом:

- Росбанк;

- Банк Открытие;

- ПАО МКБ;

- Сбербанк;

- Промсвязьбанк;

- Альфа-банк;

- ВТБ-24;

- Россельхозбанк;

- Райффайзенбанк;

- Газпромбанк;

- Юникредитбанк.

Рекомендуем обратить внимание на эти организации. Ну или хотя бы убедиться, что выбранный для размещения депозита банк участвует в системе страхования вкладов.

Как должен выглядеть идеальный банк

Помимо уровня надежности, стоит учесть некоторые факторы. А именно:

- степень доступности офисов банка и удобное их расположение;

- количество банкоматов банка поблизости;

- наличие мобильного приложения или системы веб-банкинга;

- общий уровень обслуживания в отделении и в телефонной службе.

Идеальный банк должен предлагать выгодные процентные ставки и бесплатную пластиковую карту для управления вкладом.

Сравнительный анализ предложений по депозитам от банков

| Наименование банка | Минимальный объем депозита | Диапазон процентных ставок |

| Сбербанк | 50 000 | 4,55–7 |

| ВТБ-24 | 30 000 | 4,0–7,2 |

| Альфа-банк | 1 | 5,6–7,6 |

| Промсвязьбанк | 10 000 | 5,7–7,6 |

| Газпромбанк | 1000 | 6,1–7,25 |

Внимание! Данные по условиям вкладов представлены для г.Москва по состоянию на январь 2019 года. Для регионов РФ разбег процентных ставок может быть другим.

Выводы

Выбор банка для хранения сбережений – довольно серьезная задача. Не стоит по инерции заводить депозит в том банке, где уже открыта платежная или зарплатная карта. Лучше обратить внимание на предложения десятки наиболее надежных, по мнению Центробанка, банковских организаций. А при выборе депозита тщательно продумать свои планы на сбережения, а затем воспользоваться калькуляторами подбора на независимых порталах или официальном сайте выбранного банка.