Рядовые граждане нечасто сталкиваются с необходимостью заполнения налоговых документов. Соответственно, многие тонкости им не знакомы. А стоит знать хотя бы азы, чтобы не только уметь составить декларацию, но и разобраться в обычной справке о доходах, взятой у работодателя. К примеру, признак 1 или признак 2 в справке 2-НДФЛ — что это? На этот вопрос без подготовки ответят немногие. Предлагаем разобраться с ним.

- НДФЛ с признаком 1 и 2: что это такое

- Что означают признаки в справке по форме 2НДФЛ

- 1 признак

- 2 признак

- Особенности заполнения

- Когда не получится удержать налог

- Нюансы предоставление справки 2НДФЛ

- Сроки предоставления отчетности

- Нюансы предоставление справки 2НДФЛ

- Разрешается ли допускать ошибки при указании признаков

- Выводы

НДФЛ с признаком 1 и 2: что это такое

Справка о доходах гражданина составляется по месту его работы и заверяется главным бухгалтером и руководителем. Периодичность ее составления:

- по умолчанию – один раз в год для предоставления предприятием налоговой отчетности;

- по желанию сотрудника – любое количество раз, за любой период.

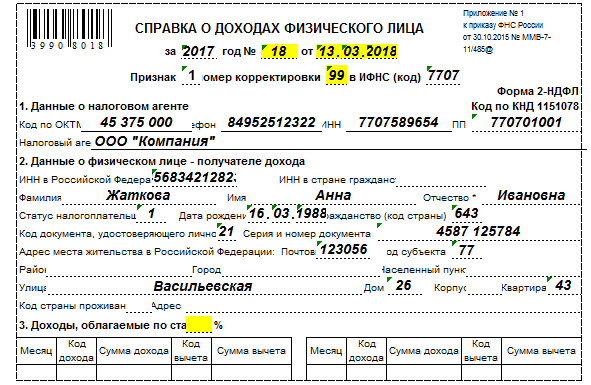

Составление справки производится по установленной законом форме. Так, в верхней ее части обязательно содержится код подразделения ФНС, дата создания документа, а также цифровой код признака налогоплательщика – 1 или 2.

Использование данного кода обязательно для любой справки 2-НДФЛ. С его помощью ФНС составляет отчеты:

- об общем количестве плательщиков налогов;

- о суммарном доходе гражданина, начисленных ему налогах и сделанных в счет бюджета платежах;

- о количестве должников по выплатам и объеме долгов.

Таким образом, код признака необходим для упрощения обработки данных, поступающих в налоговую инспекцию. Также он нужен для сокращения количества ошибок в процессе.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

Важно! Данные указаны по состоянию на начало 2019 года!

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Когда не получится удержать налог

Выше мы уже перечисляли основные причины, по которым удержание налога становится затруднительным. Как правило, это нехватка времени либо получение сотрудником дохода в натуральном виде.

К выплатам в натуральном виде закон относит: подарки сотрудникам, соцпакеты, организацию корпоративных мероприятий, имеющих конечную стоимость, и т. д. Они не облагаются налогом, если их стоимость составляет менее 4000 рублей. В противном случае удержание производится при следующем начислении сотруднику заработка, но до окончания отчетного периода. Если выплата в натуральном виде не была обложена налогом в текущем отчетном периоде, то в следующем году взыскать с нее подоходный уже нельзя.

Нюансы предоставление справки 2НДФЛ

Если на сотрудника составляется сразу две справки с разными признаками, в той, что с первым, необходимо указать все полученные гражданином доходы, даже те, что не подвергались налогообложению. Справка с кодом 2 заполняется по правилам, указанным выше. Документы могут быть поданы в разное время, но удобнее всего предоставлять их в один день.

Важно! Если количество сотрудников в организации менее 25 человек, отчетность может быть подана в бумажном виде. Более крупные структуры обязаны предоставлять информацию в ФНС только в электронном варианте.

Сроки предоставления отчетности

Код признака в справке о доходах, кроме прочего, влияет и на сроки ее предоставления в ФНС. Если говорить конкретнее:

- Первый признак – документ нужно предоставить не позднее 1 апреля следующего за отчетным года.

- Второй признак – справки подаются в срок до первого марта.

Отличие объясняется тем, что документ с признаком 2 приходится обрабатывать дольше, чем стандартный. Сотрудники ФНС должны проверить факт отсутствие по данному гражданину налоговых взносов, оценить вероятность взыскания, принять мероприятия по удержанию недополученного налога. Ну и стандартные контрольно-учетные мероприятия по таким справкам тоже никто не отменял. При несоблюдении сроков сдачи, на организацию будет наложен штраф в размере 200 рублей за каждый не предоставленный вовремя документ.

Нюансы предоставление справки 2НДФЛ

В октябре 2018 года вступили в силу приложения к приказу ФНС, регламентирующему выдачу рассматриваемых нами справок. Так, при подаче отчетности за 2018 год бухгалтеры должны будут использовать новую форму справки 2НДФЛ – она уже присутствует в обновлениях бухгалтерских программ. Также был обновлен вид справки о доходах, которую составляют по просьбе сотрудника. Она теперь отличается от формы для налоговой службы. А поле «признак» в ней вообще отсутствует.

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Важно! За каждый документ с ошибкой, вне зависимости от сроков его предоставления, ФНС накладывает на организацию штраф в размере 500 рублей.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

Выводы

Итак, запомнить, что означает признак в 2-НДФЛ довольно просто. Единица – это все полученные сотрудником доходы, а двойка – только тот заработок, с которого не было удержано налогов. Впрочем, с началом 2019 года код признака будет важен только для сотрудников бухгалтерии и ФНС. Новые изменения в законодательстве упростили форму справки о доходах, которая выдается физическим лицам. В ней поле признака отсутствует полностью.