Любому бухгалтеру регулярно приходится сталкиваться с работой по задолженностям дебиторов компании. Как только становится ясно, что денежные средства по договору не будут внесены в нужные сроки, ДЗ переходит в категорию просроченных, а затем – безнадежных. Рассмотрим, как производится списание дебиторской задолженности с баланса предприятия.

Какие долги компания вправе списать

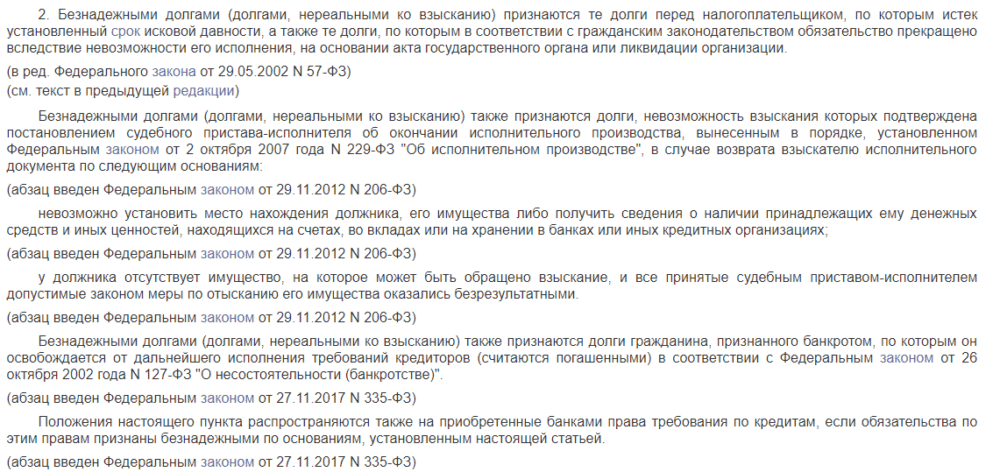

Процедура списания правомерна далеко не для всех дебиторок, а только для тех, реальная возможность взыскать которые отсутствует. Такие ДЗ называют безнадежными. Их основные признаки перечислены в статье 266 (пункт 2) Налогового кодекса РФ.

Чтобы попасть в категорию безнадежных, ДЗ должна соответствовать одному из следующих требований:

- принадлежать компании, исключенной из ЕГРОЮЛ по причине прекращения деятельности;

- принадлежать ликвидированной организации;

- быть просроченной с точки зрения судебных инстанций (то есть, срок давности по ней истек).

Еще к классу безнадежных дебиторку может причислить суд. Для этого должно быть вынесено постановление о том, что истребовать долг нереально и исполнительное производство по нему прекращено.

Внимание! Безнадежными можно признать ДЗ организаций, которые были удалены из единого реестра юрлиц после 1.09.2014 г. Долги юрлиц, ликвидированных ранее указанной даты, списывают в соответствии с общими правилами. Об этом говорит ГК РФ (статья 64, пункт 2). Кроме того, данное правило подтверждено письмом Министерства финансов РФ №03-01-10/1982 от 23 января 2015 года.

Если две компании, вне зависимости от форм их собственности, имеют взаимные долги, перед тем, как списать дебиторскую задолженность, стоит выполнить взаимозачет дебиторок. А вот уже оставшиеся после этого ДЗ можно объявлять нереальными к возврату и списывать в установленном порядке.

Особенность работы с ДЗ индивидуальных предпринимателей

Отдельно стоит упомянуть об особенностях процедуры признания безнадежными ДЗ, созданных индивидуальными предпринимателями. Согласно закону, ООО отвечают за свои долги только в рамках уставного капитала. В отличие от них, частные предприниматели держат ответ всем имеющимся у них в собственности имуществом. Поэтому закрытие ИП и исключение его из реестра индивидуальных предпринимателей не является причиной для признания дебиторки, созданной им, безнадежной.

Важно! Данное обстоятельство подтверждено письмом Минфина РФ №03-03-06/1/25384 от 27 апреля 2017 года.

Списание долгов, созданных ИП, возможно только в одном из следующих случаев:

- смерти индивидуального предпринимателя;

- признание ИП-шника банкротом;

- вынесение судом постановления о невозможности взыскания ДЗ (например, по причине того, что местонахождение должника неизвестно).

Основанием для процедуры списания должен стать документ, подтверждающий один из перечисленных выше фактов.

Немного о сроках взыскания ДЗ

Согласно положениям действующего законодательства, кредитор имеет право обратиться в суд для взыскания долга в течение трех лет с момента его возникновения. При этом не важно, производились ли представителями кредитора попытки решить проблему в досудебном порядке. Если эти попытки не спровоцировали никаких ответных действий должника, отсчет трехлетнего периода будет вестись не с момента последнего контакта его с кредитором, а именно с даты образования ДЗ.

Если же в ходе досудебных разбирательств должник совершил нечто, указывающее на признание им дебиторки, срок исковой давности прерывается, а в дальнейшем отсчитывается с момента прерывания заново. Причиной прерывания может стать:

- принятие и визирование дебитором акта сверки с кредитором;

- просьба о предоставлении отсрочки или рассрочки выплат (в письменном виде, с отметкой кредитора о принятии);

- внесение должником части денежных средств (либо оплата им пени, штрафа или процентов);

- составление обеими сторонами дела допсоглашения к договору, спровоцировавшему возникновение долгового обязательства;

- принятие судебными инстанциями иска от кредитора к должнику.

Важно! С учетом всех прерываний, общий срок давности по ДЗ не должен превышать десяти лет со дня ее образования. Об этом говорит Гражданский кодекс РФ (ст. 181, 1 пункт).

Документальное оформление процедуры списания

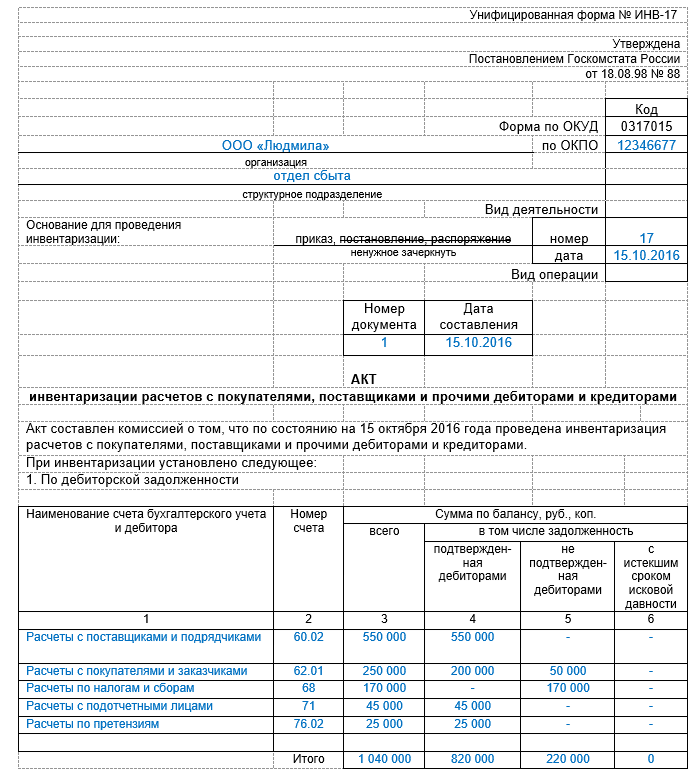

Списание просроченной дебиторской задолженности начинается с инвентаризации имеющихся у компании дебиторок. Для начала проверки необходимо составить соответствующий приказ. Данные, полученные по итогу проверки, заносят в специальную форму – ИНВ-17. На основании этой формы бухгалтер составляет справку-расчет, где указывается следующая информация:

- объем безнадежного долга;

- причины отнесения ДЗ к категории безнадежных;

- данные об акте инвентаризации (дата составления и номер).

Также в справке приводится краткое описание сложившейся с конкретной дебиторкой ситуации. На основании справки и инвентаризационного акта руководитель компании составляет приказ, дающий бухгалтеру право на списание ДЗ.

Следует помнить, что сотрудники налоговой службы при принятии отчетности и плановых проверках уделяют особое внимание долгам, списанным компанией. Поэтому следует сопроводить акт о списании как можно большим количеством документов, проясняющих ситуацию. Это могут быть:

- договоры с дебитором, спровоцировавшим появление ДЗ;

- акты поставки товара или оказания услуг по договору;

- расчетные документы;

- бумаги, ставшие причиной отнесения дебиторки к категории безнадежных (судебные документы или выписка из ЕГРЮЛ о ликвидации компании-должника).

Важно! Если списанию подверглись долги действующей компании, следует в течение пяти лет после процедуры мониторить финансовое состояние должника. Возможно, появится способ каким-то образом вернуть списанные средства.

Нюансы бухгалтерского учета

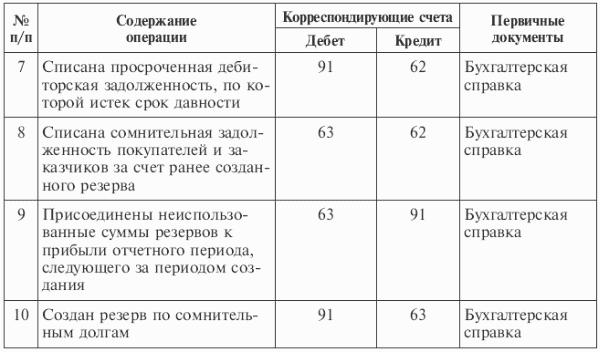

В бухучете порядок ликвидации безнадежных ДЗ будет зависеть от того, имеется ли у фирмы резерв сомнительных долгов. Если таковой сформирован, списание будет проводиться за счет его средств. Проводки в данном случае будут выглядеть следующим образом:

- Дебет 63 Кредит 62 (или Кредит 76, в зависимости от того, какой счет использует компания для учета задолженностей) – если сумма дебиторки меньше, чем объем РСД;

- Дебет 91.2 Кредит 62 – если объем ДЗ больше резерва.

Важно! В последнем случае на прочие расходы списывается разница между РСД и объемом задолженности.

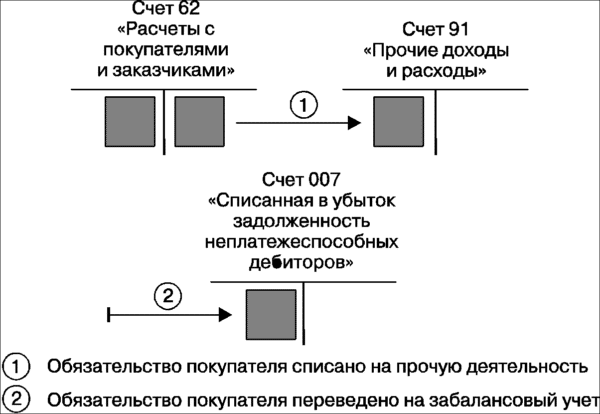

Полный объем всех долгов, прошедших процедуру ликвидации, в течение пяти лет после нее необходимо учитывать на счете 007, по дебету. Также в течение этого срока, как уже говорилось ранее, необходимо отслеживать состояние компании-должника, чтобы не упустить возможность востребовать списанные суммы. Только по прошествии пяти лет ДЗ списывают окончательно.

Если у предприятия не существует РСД, долги при ликвидации отправляются на счет прочих расходов. После этого списанную задолженность учитывают за балансом на счете 007.

Вне зависимости от способа списания безнадежных дебиторок, документы, подтверждающие проведение этой операции, должны храниться в компании не менее пяти лет. Также в течение этого срока на счете 007 следует вести аналитический учет по каждому из контрагентов.

Особенности налогового учета при списании ДЗ

Согласно положениям налогового законодательства, списание безнадежной дебиторской задолженности доступно только компаниям, которые определяют налог на прибыли методом начисления. Ни плательщикам ЕНВД, ни тем, кто работает по упрощенке, ни индивидуальным предпринимателям отражение безнадежных долгов в расходах предприятия недоступно. Это подтверждает письмо Министерства Финансов РФ №03-11-04/2/274 от 13 ноября 2007 года.

В налоговом, равно как и в бухучете, порядок списания ДЗ напрямую зависит от наличия у компании соответствующего резерва. Если РСД был сформирован, ликвидация безнадежной дебиторки проводится за его счет. В ситуации, когда объемов резерва не хватает для списания ДЗ полностью, остаток относят на внереализационные расходы компании. При отсутствии резерва вся сумма задолженности относится на счет внереализационных расходов.

Признание расхода производится исходя из даты наступления одного из таких событий, как:

- окончание срока давности по конкретному долгу;

- появление в реестре юрлиц записи о прекращении компанией-должником своей деятельности;

- получение судебных документов о признании ДЗ невозможной к истребованию.

Принимается во внимание дата того события, которое наступило раньше остальных. Списание за счет РСД должно проводиться в том же налоговом периоде, что и признание расхода – это требование налоговой службы.

Важно! Все документы, относящиеся к налоговому учету, сопровождающие списание, должны храниться в компании не менее четырех лет.

Следует отметить, что нарушение регламента списания безнадежных ДЗ может повлечь за собой негативные последствия для предприятия. Если списание проведено с нарушением сроков, ФНС может провести доначисление налога на прибыли. В случае нехватки каких-либо документов (например, акта инвентаризации или бумаг, поясняющих возникновение долга) либо неправильного их оформления, компании может быть выписан штраф за ошибки в учете.

Списание дебиторок и НДС

Порядок работы с НДС при списании безнадежных дебиторок вариативен и зависит от ряда условий. В первую очередь – от статуса должника. Если ДЗ образовалась по вине физического лица, ее списывают в обычном порядке и относят к расходам. Но по окончании данной процедуры со списанной суммы компания обязана перечислить налог на доходы физлиц. Это объясняется тем фактом, что физлицо-должник, в результате ликвидации своего долга, получило материальную выгоду. ФНС настаивает на том, что налоговым агентом должника в таком случае должна выступать компания-кредитор.

Важно! Если физлицо-должник является или являлся на момент образования ДЗ сотрудником организации-кредитора, последняя должна помимо НДФЛ перечислить за него страховые взносы с суммы списанной ДЗ.

Если в финансовых отношениях компания-кредитор выступала в качестве продавца товара либо поставщика работ/услуг, корректировка НДС при списании дебиторки не потребуется. Это объясняется тем, что, в соответствии с пп.1 п. 1 статьи 167 НК РФ, налог был начислен продавцом ранее, в дату отпуска товара/оказания услуги.

Возмещение уплаченного НДС при таком раскладе сил невозможно. Но можно провести его списание, добавив его к сумме ДЗ. Такое право дают следующие письма Минфина:

- №03-07-11/70423 от 26 ноября 2017 года;

- №03-03-06/1/29315 от 24 июля 2013 года.

Для компаний, выступавших в сделке в качестве покупателя, ситуация с НДС выглядит неоднозначно. Конкретно это касается договоров, по которым продавцу был перечислен аванс, признанный затем невозможным к взысканию долгом. Как гласит письмо Минфина РФ №03-07-11/16527 от 11 апреля 2014 года, принятый к вычету НДС по сумме аванса можно восстановить. Эта процедура должна быть проведена в том же периоде, когда произошло списание ДЗ.

Однако, нормы Налогового кодекса РФ, а конкретно, подпункт 3 пункта 3 статьи 170 этого документа, не содержат указания на возможность восстановления НДС в такой ситуации. Считается, что в НК РФ приведен полный список ситуаций, в которых допустимо восстановление налога на добавленную стоимость. Требование о восстановлении НДС при списании дебиторок признается неправомерным, в том числе и судебными инстанциями.

Важно! В такой ситуации рекомендуем вам обратиться к опытному юристу по налогам либо непосредственно в ФНС за консультацией.

Заключение

Процедура списания безнадежных долгов контрагентов не так уж и сложна. Однако, она строго регламентирована, и компаниям необходимо соблюдать все требования этого регламента. Но самый лучший вариант – не доводить существующие дебиторки до состояния безнадежных, проводя регулярную работу с должниками. Это позволит организации избежать лишних расходов.