Любой человек, ведущий предпринимательскую деятельность, периодически сталкивается с таким явлением, как просроченная задолженность. Это задолженность, не погашенная в сроки, установленные договором или законодательными актами, самим предпринимателем, или его клиентами. Появление такой задолженности может нанести серьезный урон финансовой стабильности компании. Поговорим подробнее о данном понятии.

Когда задолженность считается просроченной

Любые финансовые или товарно-денежные отношения юридического лица сопровождаются заключением соответствующих договоров. В этих документах указываются не только обязательства сторон, но и сроки их исполнения. Если сторона, обязанная по договору внести денежные средства до дня Х, не выполнила данного обязательства, за ней возникает просроченная задолженность (ПЗ).

Важно! Нет никаких законодательных норм, определяющих срок возникновения ПЗ. Все решает только дата, указанная в договорном соглашении. Если на следующий день после нее денежные средства не внесены на счет предпринимателя, возникший долг переходит в разряд просроченных.

Следует понимать, что статус просроченной у задолженности возникает после истечения крайнего срока внесения денежных средств. К примеру, если в договоре указано, что покупатель должен оплатить товар в течение 5 дней после его получения, то на протяжении этих 5 дней долга, как такового не существует. Зато на шестой день у предприятия образуется просроченная задолженность.

Иногда стороны при заключении договора не указывают конкретную дату проведения платежа, а привязывают его совершение к какому-то событию (например, к получению товара, подписанию акта и т. д.). Кроме того, договор может быть заключен в упрощенной форме (устной, в виде обмена письменной корерспонденцией и т. д.). Тогда конкретные сроки исполнения финансовых обязательств в нем, зачастую отсутствуют.

В таких ситуациях срок проведения расчетов определяют одним из следующих способов:

- исходя из даты наступления соответствующего события;

- ориентируясь на статьи 200 и 314 ГК РФ.

Важно! Согласно Гражданскому кодексу РФ, в указанных ситуациях задолженность считается просроченной по истечении семи дней с момента получения должником требований о ее погашении от кредитора.

Типы задолженностей

Просроченная задолженность подразделяется на две категории:

- дебиторская;

- кредиторская.

Если говорить упрощенно, то первый тип – это когда вашей компании кто-то должен деньги. Второй вариант – кредиторская задолженность – это когда вы должны кому-то из своих поставщиков или контрагентов.

Важно! Вне зависимости от типа, просроченная задолженность негативно влияет на стабильность и финансовой благополучие организации, поэтому большинство компаний формируют специальные резервные фонды для погашения убытков от ПЗ.

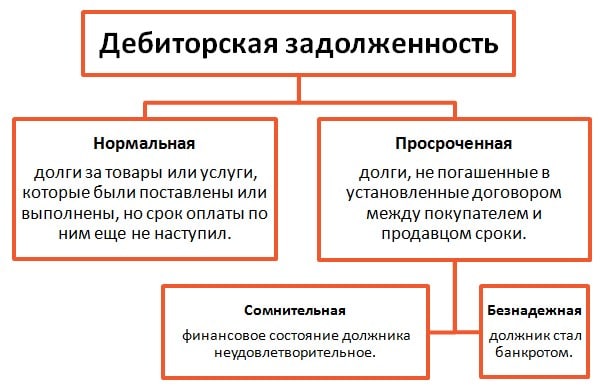

Дебиторская задолженность – классификация и особенности

Как уже пояснялось ранее, просроченная дебиторская задолженность – это долг, образовавшийся у предпринимателя в результате нарушения его контрагентами условий договорных соглашений. Данный тип долгов классифицируют по следующим характеристикам:

- вид – срочный, просроченный и безнадежный долг;

- сроки – краткосрочная и долгосрочная задолженность;

- форма – товарная или денежная.

Под срочной подразумевается задолженность, которую должник обязан погасить в определенный период. Для примера можно привести ситуацию, когда покупатель обязан внести деньги за товар на счет продавца в течение 3 дней с момента отгрузки. До окончания трехдневного периода задолженность считается срочной. После этого она переходит в разряд просроченных.

К категории безнадежных относят долги, вернуть которые невозможно. Причиной отсутствия возможности взыскания может выступать:

- ликвидация компании-должника;

- окончание срока исковой давности для востребования долга;

- вынесение судебными инстанциями постановления о списании ПЗ.

В иных случаях долг относят к категории сомнительных.

Важно! Срок исковой давности для востребования ПДЗ, согласно закону, составляет три года с даты ее возникновения. При этом не принимается в расчет, пытался ли кредитор до обращения в суд урегулировать проблему иными способами. Отсчет будет вестись именно с даты появления просрочки.

Как списывают просроченную ДЗ

Задолженности безнадежного типа в обязательном порядке должны быть списаны с баланса организации. Данная операция проводится в сопровождении следующих документов:

- акта инвентаризации расчетов с данным контрагентом;

- приказа руководителя компании-кредитора о списании;

- справки из бухгалтерии о результатах списания.

Порядок проведения процедуры будет зависеть от того, имеется ли в организации резерв сомнительных долгов. Если таковой присутствует, списание проводится за счет его средств. В иных случаях сумму ПДЗ относят к внереализационным расходам.

Как определяется сумма ПДЗ

Востребование просроченной дебиторской задолженности предприятием может осуществляться в досудебном порядке или с привлечением судебных инстанций. В первом случае размер долга определяется на основании договора. От суммы, указанной в нем, отнимают суммы проведенных в счет данного документа оплат и получают искомый результат.

При передаче дела в суд расчет ПДЗ производится несколько иначе. В этом случае к телу задолженности добавляются пени и штрафы за просрочку. Их размер, опять же, определяется договором.

Важно! В ряде случаев с должника также можно потребовать возмещения судебных издержек.

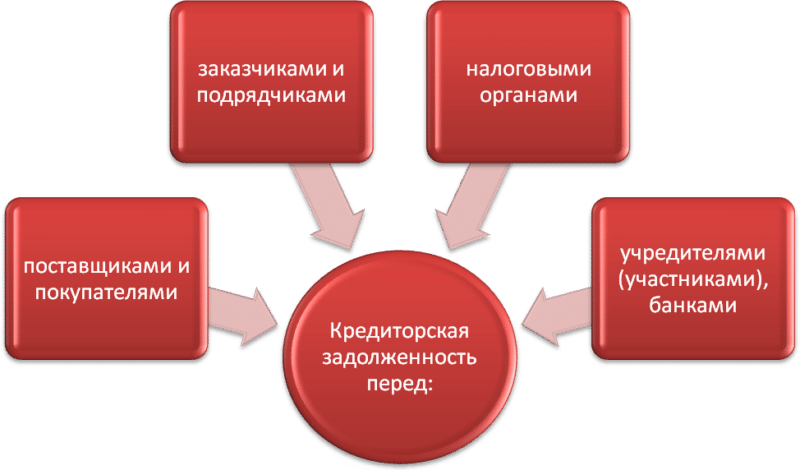

Просроченная кредиторская задолженность

К категории кредиторских относят долги, возникшие у компании вследствие неисполнения ею договорных обязательств перед партнерами, контрагентами и т. д. Как и дебиторская, такая задолженность считается просроченной, если истек срок ее погашения, установленный в договоре.

Появление ПКЗ влечет за собой дополнительные убытки для предпринимателя – штрафы, пени и т. д. Кроме того, кредиторы вправе обратиться в суд, чтобы принудительно взыскать возникший долг. Но предприниматель всегда может договориться о предоставлении рассрочки или отсрочки выплат. В этом случае стороны заключают дополнительное соглашение, в котором прописывают новые условия взаимодействия.

Срок исковой давности по данному типу задолженности составляет те же три года с момента возникновения. Но, согласно законодательству, этот срок может быть прерван. Причиной прерывания могут выступать действия должника, направленные на фактическое признание им своих долгов. Примером таких действий обычно выступают:

- официально оформленное признание требований кредитора;

- выплата части долга;

- оплата процентов и штрафов по задолженности;

- подписание акта сверки с кредитором;

- оформление отсрочки или рассрочки выплат.

В перечисленных ситуациях срок исковой давности каждый раз начинают отсчитывать заново с даты последнего прерывания. Но, согласно пункту 2 статьи 200 ГК РФ, с учетом всех прерываний общий период, в течение которого можно обратиться в суд, не может быть больше десяти лет с момента образования долга. Об этом также следует помнить.

Списание кредиторской задолженности

ПКЗ в обязательном порядке должна быть погашена либо списана с баланса предприятия. Причем для списания необходимо наличие документов, подтверждающих безнадежность долга данного типа. Это может быть:

- приказ о ликвидации компании;

- документ, подтверждающий банкротство должника;

- постановление судебных инстанций о списании по причине невозможности взыскать долг;

- справка, подтверждающая истечение срока исковой давности.

Списание производится по истечении трех лет с момента образования долга. Если по ПКЗ проводилось прерывание срока исковой давности, описанное в предыдущем разделе сроки ее списания, соответственно, переносятся. Данная процедура должна сопровождаться оформлением следующих документов:

- акта инвентаризации расчетов с кредитором с указанием общей суммы долгов и размера просроченной задолженности;

- бухгалтерской справки о списании ПКЗ, в которой будут указаны реквизиты кредитора, дата и причины возникновения долга, а также сумма к списанию;

- приказ руководителя о списании.

Вне зависимости от размеров общего долга предприятия, списанию подлежать только те ПКЗ, которые возникли не менее трех лет назад. Данная операция должна быть отражена компанией не только в бухгалтерском, но и в налоговом учете.