Ипотека представляет собой одну из возможностей для приобретения собственного жилья. Несмотря на то что оформление ссуды неизбежно связано с необходимостью выплачивать проценты, люди охотно берут займы, ведь в условиях сложной экономической ситуации и низким благосостоянием граждан собственных средств для покупки квартиры, как правило, не хватает. Одним из самых популярных банковских учреждений является Сбербанк. Его выбор объясняется высоким уровнем надежности и наличием госпрограмм, повышающих доступность средств. Линейка продуктов состоит из предложений для различных групп заемщиков. Итак, как взять ипотеку в Сбербанке?

- Особенности и выгода ипотеки

- Какие варианты ипотечных кредитов предлагает Сбербанк

- Базовые предложения

- Социальная госпрограмма

- С материнским капиталом

- Программа «Молодая семья»

- Загородная недвижимость

- Что необходимо для оформления ипотечного займа

- Требования к заемщикам

- Как взять ипотеку в Сбербанке: пошаговая инструкция

- Выводы

Особенности и выгода ипотеки

Чтобы решиться на ответственный шаг, требуется понимать, какими преимуществами обладает данный способ повышения комфорта своей жизни. Сбербанк предлагает программы кредитования, которые имеют следующие неоспоримые достоинства:

- льготы для клиентов организации, открывших вклады в банке или получающих через него заработную плату;

- дифференциация ежемесячных платежей. Уменьшение взноса ведет к снижению процентов и погашению задолженности;

- прозрачные условия по договору. Сбербанк не практикует сокрытие дополнительных условий, которые предполагают увеличенную комиссию и наличие иных факторов, заведомо ухудшающих положение заемщика;

- длительный период кредитования по всем видам ссуд, выдаваемых на жилье;

- при рождении ребенка, граждане вправе рассчитывать на понижение первоначального взноса.

Какие варианты ипотечных кредитов предлагает Сбербанк

Чтобы узнать условия ипотеки в Сбербанке для тех или иных лиц, клиенту нужно стоит посетить отделение для консультации по обозначенному вопросу у специалиста или зайти на интернет-ресурс Сбербанка.

Базовые предложения

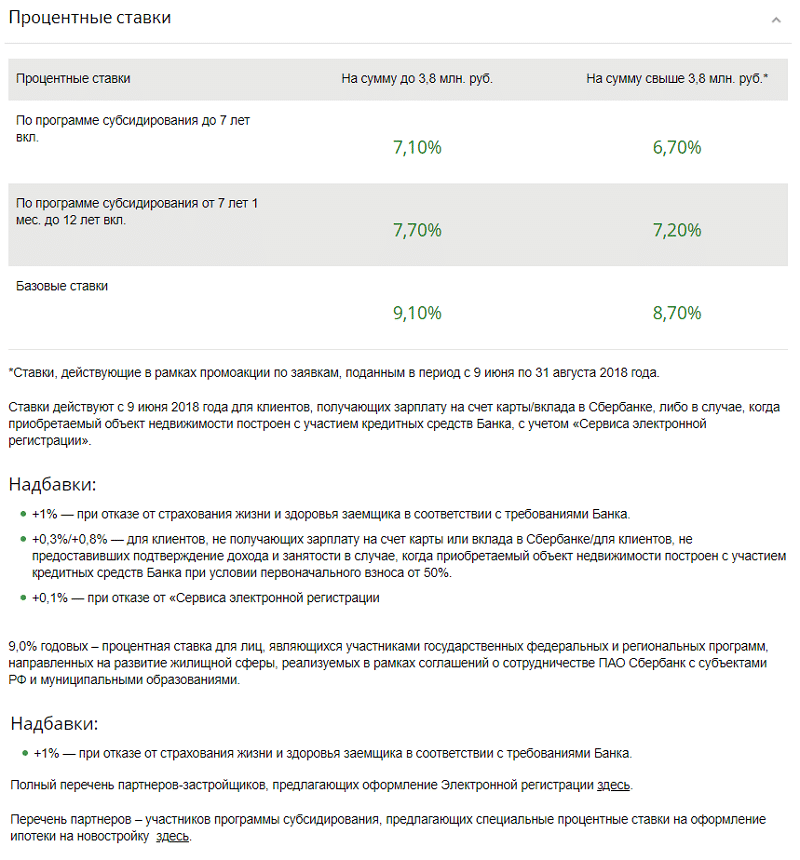

Ипотечные предложения включают в себя выдачу ссуды на стандартных условиях. Кредитоваться может приобретение жилья в новостройках и строительство дома. В первом случае срок, на который выдается ссуда, составляет 30 лет, а ставка — от 6,7%. При получении займа важно ознакомиться с перечнем застройщиков, принимающих участие в субсидировании. Деньги выдаются на приобретение квартиры в доме, который будет сдан через несколько лет или уже готов к эксплуатации.

Необходимо заметить, что условия ипотечного кредита в Сбербанке особо привлекательны для граждан, являющихся зарплатными клиентами. Иначе, ссуды выдаются по ставкам, увеличенным на 0,5%. Помимо этого, заемщиков может ждать увеличение ежемесячных платежей вследствие отказа от оформления страховки (на 1%).

Что касается покупки готового жилья, то ставка здесь начинается от 8,6%, срок кредита также — от 1 до 30 лет. Для молодых семей существует возможность снизить процентную ставку до 6% годовых. Подробнее об условиях по кредиту и требованиях к клиенту можно узнать на сайте банка.

На частное строение ссуда выдается под 10%. Срок ипотеки также составит до тридцати лет. Важно понимать, что одним из условий получения займа является застройка только тех территорий, которые для этого предназначены.

Снижение процента по кредитным предложениям Сбербанка напрямую зависит от участия кредитного учреждения в совместных с государством программах. Помимо этого, ставка варьируется в зависимости от следующих факторов:

- вид ипотеки;

- величина изначального взноса, внесенная заемщиком;

- оплата страховки;

- наличие поручителей, созаемщиков.

Стандартным размером ипотечной ставки является 12%. В зависимости от статуса заемщика и его действий эта величина может сильно изменяться как снижаясь, так и возрастая.

Социальная госпрограмма

Под социальной ипотекой понимается система госпрограмм, направленных на удовлетворение потребностей в жилье лиц, испытывающих серьезные финансовые затруднения, а также работников бюджетной сферы. Такой вид кредитования пользуется спросом среди военных, врачей, учителей и молодых семей. Госпрограмма может носить местный или федеральный характер и разрабатывается органами власти соответствующего уровня.

К вариантам предоставления льготных ссуд относят четыре типа ипотеки:

- Продукты с минимальными ставками.

- Займы с привлечением маткапитала, как источника погашения кредита.

- Ссуда для военнослужащих.

- Ипотека на муниципальный жилфонд.

С материнским капиталом

Пролонгация программы для молодых семей позволила облегчить их финансовое положение и позволила приобретать жилье с существенными льготами: сумма до 30 млн рублей под 7,4% годовых с первым взносом от 15%. «Материнский капитал» требует от заемщиков предоставления вместе с основным пакетом документов бумаг, подтверждающих получение маткапитала:

- сертификат;

- справка из территориального подразделения ПФ РФ, свидетельствующая об остатке соответствующих средств или аналогичное уведомление.

Бумаги предоставляются заемщиком в течение четырех месяцев со дня одобрения ссуды банковским учреждением.

Программа «Молодая семья»

Сбербанк является лидером среди кредитных организаций по поддержке молодых семей. Его программы с гибкими условиями помогают подобрать гражданам, находящимся в различных жизненных ситуациях, подходящее им предложение. К преимуществам спецпредложения «Молодая семья» можно отнести:

- субсидирование со стороны государства на федеральном уровне;

- снижение величины первого взноса;

- привлекательные условия для тех семей, в которых есть ребенок;

- возможность привлечения в качестве созаемщиков родителей.

Сумма займа не ограничена по размеру и выдается на срок до тридцати лет под 12,5–15,5%. Заемщику потребуется предоставить документы, свидетельствующие о его платежеспособности. Погашение производится аннуитетными платежами.

Загородная недвижимость

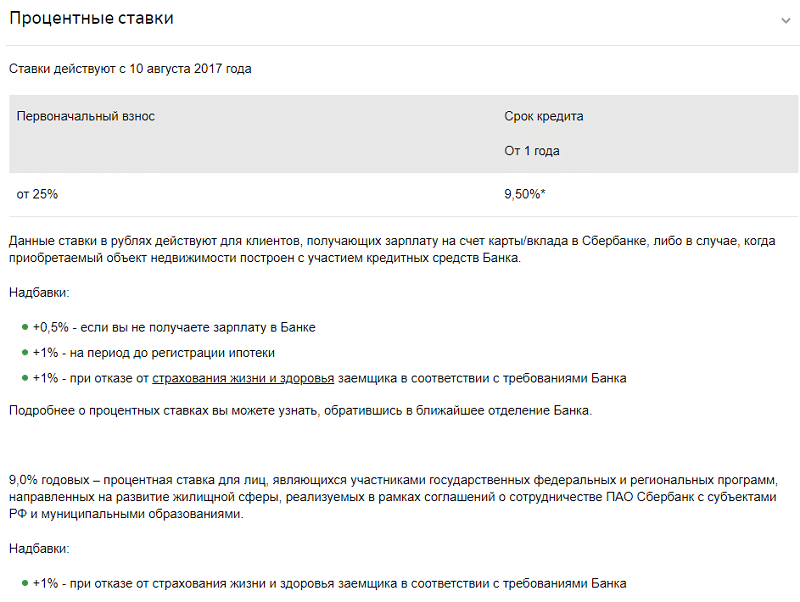

Ссуда на покупку загородной недвижимости выдается при условии приобретения заемщиком земли и дома. Минимальная сумма кредита составляет 300 000 рублей, а максимальная – не более 85% стоимости, в которую был оценен объект. При этом клиенту Сбербанка придется обеспечить первый взнос, составляющий 15% от суммы ипотеки. Процентная ставка — от 9,5%.

В перечень необходимых бумаг входят:

- документ, доказывающий право собственности;

- выписка из единого госреестра (оригинал);

- кадастровый паспорт;

- бумаги, содержащий информацию людях, прописанных в жилье;

- оценка недвижимости (оригинал);

- согласие на продажу от супруга/супруги (нотариально заверенное).

На подготовку документов банком дается 90 дней. Бумаги оформляются на строение и на участок.

Что необходимо для оформления ипотечного займа

Многих заемщиков перед визитом в банк волнует вопрос о том, что нужно, чтобы взять ипотеку в Сбербанке. Как уже было отмечено, для некоторых категорий клиентов предусмотрены специальные предложения и особые подтверждающие документы. Вместе с тем, если обобщать перечень бумаг, которые потребуются для получения ссуды, то можно выделить:

- анкета по установленной Сбербанком форме;

- документ, подтверждающий личность заемщика, поручителей, созаемщиков (с копией);

- справка, подтверждающая доходы;

- свидетельства о браке, рождении детей;

- если в роли созаемщиков привлечены родители, то необходимо предоставить документы, устанавливающие родство;

- сертификат (для ссуды по госпрограмме).

Требования к заемщикам

Для одобрения ипотечной заявки заемщику нужно соответствовать ряду обязательных требований:

- возраст — 21–35 лет;

- непрерывная работа на последнем месте в течение полугода, общий стаж – от года. Данное правило не распространяется на клиентов Сбербанка, получающих зарплаты на пластик банка (3 и 6 месяцев соответственно).

- стабильный уровень дохода (за исключением случаев кредитования по госпрограммам, не требующим этого от заемщика).

Как взять ипотеку в Сбербанке: пошаговая инструкция

Перед подачей заявки необходимо подробнее узнать обо всех условиях и требованиях, на которых происходит кредитование в банке. Оценив свои силы и возможности стоит обратить внимание на специальные предложения, в соответствии с которыми ипотека предоставляется по пониженным ставкам и упрощенной системе. К сожалению, работающие пенсионеры не могут рассчитывать на то, что их пенсия будет учитываться как доход при рассмотрении заявки. Если условия ипотечного кредитования в Сбербанке устраивают заемщика, ему стоит приготовиться к нескольким визитам в отделение кредитного учреждения.

Процесс получения ссуды выглядит следующим образом:

- Посещение подразделения кредитного учреждения, расположенного по месту жительства заемщика.

- Заполнение заявления (анкеты) и приложение к нему оригиналов и копий предусмотренных документов.

- После одобрения заявки (как правило, через две недели) заемщик должен определиться с той недвижимостью, которую он хочет приобрести. Важно заметить, что уложиться следует в срок от одного до трех месяцев, иначе заявка будет отклонена.

- По завершении проверки документов на недвижимость и рассмотрения финансовых возможностей заемщика, банк проводит операцию дальше. На этом этапе нужно переоформить права на квартиру и принести бумаги в Сбербанк.

- Получение денежных средств.

Выводы

Таким образом, получить ипотеку в Сбербанке довольно просто и выгодно. Это очень удобный инструмент если человек или семья нуждаются в жилых площадях. Популярность кредитной организации и ее надежность позволяют заемщику не беспокоиться о таких неприятных вещах, как обман, невыгодные условия, излишние требования к клиенту. Многие программы делают ипотеку доступной для всех граждан, независимо от их статуса и финансовых возможностей. Вместе с тем, ипотека – ответственность. Из-за несвоевременных платежей или их отсутствия, кредитная история будет испорчена, что повлечет за собой отказы банка по предоставлению средств в будущем.