Универсальные вклады довольно популярны среди отечественных банков. Характеристики таких депозитов зависят от конкретного финансового учреждения, однако можно выделить определенные общие черты, одной из которых является возможность пополнения и снятия денежных средств в любой момент. Обычно данный фактор негативно влияет на процентную ставку. Такой продукт представлен и в «Сбербанке». «Универсальный» вклад в «Сбербанке» на 5 лет — что это такое, каковы требования, выдвигаемые к клиентам, и на какие проценты следует рассчитывать?

Особенности вклада «Универсальный»

Особенностью таких вкладов является возможность их пополнения в любое время. Это утверждение касается и вывода денежных знаков. Довольно часто подобные продукты используются физическими лицами в качестве расчетных счетов. В этом главное отличие данной депозитной программы от других видов вкладов, имеющее определенные негативные последствия.

Условия открытия

Вклад может быть открыт только физическим лицом. Для открытия необходимо лично посетить одно из отделений финансового учреждения, дистанционный способ оформления не предусмотрен. На счету могут храниться средства в одной из следующих валют:

- Рубли.

- Евро.

- Доллары (США, Сингапур, Канада, Австралия).

- Йены.

- Кроны (Норвегия, Дания, Швеция).

- Фунты стерлингов.

Возможность открыть счет в определенной валюте зависит от конкретного отделения. Для получения дополнительных сведений рекомендуется связаться с сотрудниками местного филиала банка. Минимальная сумма вклада:

- 10 рублей.

- 5 долларов/Евро.

- Для всех остальных валют – не менее пяти долларов после конвертации по курсу банка.

Суммы, приведенные выше, одновременно выступают в качестве неснижаемого остатка. Минимальный срок действия вклада – 5 лет. Он оговорен в договоре, который заключается во время открытия депозита. Договор может быть расторгнут в любой момент, но допускается вывод средств до неснижаемого остатка без расторжения документа. После истечения пятилетнего периода происходит автоматическая пролонгация срока действия вклада (если клиент не желает его закрывать).

Процентная ставка

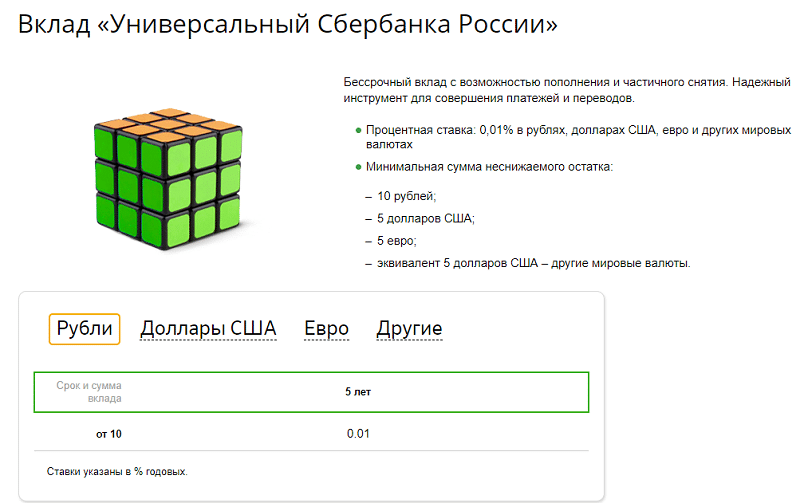

Вне зависимости от срока депозита и сумм, хранящихся на нем, по «Универсальному» вкладу «Сбербанка» (на 5 лет) процентная ставка не превышает 0,01% годовых. Это касается всех валют, в которых можно открыть счет. Начисление ставки происходит каждые три месяца. Предусмотрена капитализация процентов (не учитывается в случае преждевременного расторжения договора).

Пополнение и снятие не влияют на начисляемый процент. Процентная ставка является формальной, она не даст клиенту заработать за счет хранения денег и не покроет инфляционные процессы. Подобные условия связаны с предназначением вклада «Универсальный», который не создан для заработка. Подобные продукты используются для проведения безналичных операций и безопасного хранения средств.

Льготы для пенсионеров

Условия, описанные выше, распространяются на все категории граждан. Льготы в данном случае не используются. Процентная ставка не может быть выше 0,01% годовых, а сроки действия поддаются автоматической пролонгации. Это в полной мере относится и к такой категории граждан, как пенсионеры. Лицам преклонного возраста не следует ожидать каких-либо особых условий.

Для пенсионеров в «Сбербанке» действуют льготы по программам «Сохраняй» и «Пополняй», а также по их аналогам, оформляемым в дистанционном режиме («Сохраняй/Пополняй Онлайн»). Воспользовавшись этими продуктами, пенсионер сможет получить максимальную процентную ставку, независимо от того, сколько средств было перечислено на счет.

Как открыть депозит «Универсальный на 5 лет» в «Сбербанке»

Сегодня заявку на открытие многих вкладов можно отправить в режиме онлайн. В случае с данной программой, подать заявление в дистанционно нельзя. Необходимо лично посетить отделение банка, расположенное по месту проживания гражданина. Не во всех филиалах можно воспользоваться валютами, упомянутыми выше.

Требования к вкладчикам

В отличие от кредитных программ, к гражданам, желающим стать вкладчиками банка, выдвигаются минимальные требования, в особенности по данному продукту. Лица, открыть вклад в банковской организации, должны соответствовать следующим требованиям:

- Быть зарегистрированными в качестве физических лиц. Юридическое лицо не имеет возможности воспользоваться этим продуктом.

- Обладать гражданством Российской Федерации.

- Иметь постоянную регистрацию в стране (конкретный адрес значения не имеет).

- Пребывать в возрасте старше 18 лет.

Это основные требования, выдвигаемые банком. Однако некоторые граждане могут открыть вклад, даже если одно из условий, описанных выше, не выполняется. Для этого необходимо связаться с менеджером отделения. Последний может пойти навстречу клиенту и открыть для него вклад при невыполнении некоторых пунктов. Также существует вероятность открытия счета на имя несовершеннолетнего, однако в таком случае нужно иметь письменное разрешение со стороны родителей.

Подготовка документов

«Универсальный вклад» «Сбербанка России» также выделяется за счет того, что перечень документов, которые необходимо предоставить для его оформления, минимален. Достаточно паспорта гражданина РФ. Другие бумаги — справки о доходах, трудовая книжка, военный билет — не понадобятся.

Некоторые граждане не могут предоставить паспорт в силу объективных причин: потери, восстановления, замены документа. Эти процессы требуют времени. Если лицо не может ждать, можно воспользоваться другими документами, которые смогут подтвердить личность обратившегося гражданина. В качестве такой бумаги может выступать:

- заграничный паспорт;

- водительское удостоверение;

- военный билет.

Имея при себе один из документов, описанных выше, гражданин может посетить ближайшее отделение и сообщить сотруднику банка о желании открыть вклад. Последний ознакомит клиента с особенностями продукта. После подписания договора и вложения средств лицо сможет пользоваться вкладом по собственному усмотрению.

Досрочное закрытие депозита

По условиям банка, гражданин может закрыть депозит в любой момент, то есть расторгнуть договор, который ранее был заключен с банком. Никаких штрафных санкций за это не предусмотрено (кроме перерасчета процентов без их капитализации). Платить за закрытие вклада не нужно. Средства, которые на нем хранятся, будут переданы клиенту способом, удобным для него.

Единственная трудность, которая может возникнуть у гражданина, касается перерасчета процентной ставки. В случае преждевременного расторжения договора происходит ее перерасчет. Однако, учитывая формальный размер процентов (0,01% годовых), можно не бояться больших денежных потерь. Но следует помнить, что по условиям данного депозита гражданин вправе снимать средства без расторжения договора и перерасчета процентов.

Чтобы расторгнуть договор, необходимо лично посетить отделение банка, пройти процедуру идентификации (предоставив паспорт), после чего написать специальное заявление. Депозит будет закрыт в тот же день.

Достоинства и недостатки вклада «Универсальный»

Как и все другие банковские продукты, этот депозит обладает как преимуществами, так и недостатками. К сильным сторонам вклада «Универсальный» можно отнести следующие факторы:

- Банк выдвигает минимальные требования к гражданам, желающим открыть вклад.

- Оформить депозит можно, предоставив только паспорт или другой документ, который может подтвердить личность обратившегося лица.

- При необходимости, гражданин может снимать средства, хранящиеся на счету, в любой момент. Причем, поскольку сумма неснижаемого остатка равна 10 рублям (5 долларам/евро), вывести можно почти все средства, не расторгая при этом договор с банком. Также допускается пополнение вклада в любое время.

- Благодаря возможности вывода средств, депозит можно использовать для безналичных расчетов, оплаты услуг в интернете, перевода денежных знаков на счета, открытые в других финансовых учреждениях.

- По истечении срока действия договора допускается его автоматическая пролонгация.

Все эти нюансы делают вклад «Универсальный» привлекательным для граждан. Небольшой минимальный порог средств, которые необходимо внести для открытия депозита, делает его доступным широким слоям населения. Но нужно также обратить внимание и на недостатки, среди которых:

- Формальная процентная ставка. Ставка в 0,01%, даже с учетом капитализации, недостаточная, чтобы получить реальный доход от размещения средств.

- Открыть вклад можно только в отделении банка. Подача онлайн-заявки не допускается. Это делает процесс оформления не слишком удобным.

- Открыть вклад во всех валютах, перечисленных выше, можно только в некоторых, как правило, центральных отделениях банка.

Анализируя недостатки продукта, следует исходить из его предназначения. Главная цель открытия подобного депозита – хранение средств с возможностью их использования в любой момент, а не получения прибыли, что нивелирует первый недостаток.

Выводы

Таким образом, в «Сбербанке» любой совершеннолетний гражданин РФ может открыть «Универсальный вклад на 5 лет». Оформить депозит можно в одной из нескольких валют. На продукт распространяется процентная ставка в размере 0,01% годовых, с условием капитализации. Открыть вклад можно в отделении банка, предоставив паспорт или другой документ, подтверждающий личность.

Отзывы вкладчиков банка показывают, что последние не всегда понимают, для чего создана возможность открытия данного вклада. Он используется для безопасного хранения средств и возможности их использования в любой момент, то есть, является аналогом простого счета с начислением формальной процентной ставки.