Провести мероприятие по досрочному закрытию ссуды, не дожидаясь окончания периода действий обязательств по кредиту, может любой клиент-заемщик. Но при этом требуется обязательное соблюдение всех указанных в договоре условий. Конечно, для самой финансово-кредитной структуры такие обстоятельства не приносят выгоды, так как кредитор лишается определенной части дохода.

Поэтому еще несколько лет назад процедура досрочного закрытия займа могла обернуться для заемщика замечаниями, штрафными санкциями и ухудшением состояния кредитной истории. Но что ждет заемщика сейчас, если досрочно погасить кредит в Сбербанке, будет ли перерасчет процентовки? И какие существуют условия для воплощения в жизнь такого решения?

- Особенности досрочного закрытия кредита в Сбербанке

- Преимущества погашения кредита ранее установленного срока

- Особенности преждевременного закрытия ипотечной ссуды

- Существующие условия

- Как узнать сумму к закрытию кредита

- Процедура досрочного закрытия ипотеки

- Проведение досрочных оплат в Сбербанк-Онлайне

- Досрочная оплата при различных типах кредитования

- Дифференцированные выплаты

- Аннуитетный график

- Отразится ли досрочное погашение на кредитной истории

- Выводы

Особенности досрочного закрытия кредита в Сбербанке

Погашение ссуды до окончания времени действия взятых на себя обязательств по займу в Сбербанке имеет два вида. В частности:

- Полное. Заемщиком вносится полный остаток долга по действующей ссуде. Предварительно составляется определенная заявка и в заранее определенный день производится выплата.

- Частичное. В данной ситуации проводится перерасчет кредита в Сбербанке и последующее изменение графика выплат и, соответственно, процентной суммы.

Стоит знать, что чем дольше период кредитования, тем выше по займу сумма окончательной переплаты. Конечно, при удобных условиях, любой заемщик стремится к досрочной выплате. Но также следует помнить, что сразу после взятия ссуды погасить ее до срока не получится. В принятых правилах кредитования предусмотрены такие ограничения и отдельно прописывается, когда займополучатель обладает правом досрочного закрытия ссуды.

Преимущества погашения кредита ранее установленного срока

Выгода от такого шага очевидна. Ведь при полном закрытии ссуды раньше времени плательщик освобождается от существующих долговых обязательств. А если плательщик хочет досрочно погасить кредит в Сбербанке, пересчитают ли проценты по итогам частичной проплаты? При такой ситуации стоимость регулярного платежа либо заемный срок уменьшается. И происходит это с перерасчетом процентовки. Клиент получает обновленный график по проплатам.

Но подходить к такой процедуре следует взвешенно и грамотно. Необходимо учитывать и особенности выплат: например, при аннуитетных платежах заемщик вначале погашает процентную часть, а лишь затем тело займа. Получается, что при досрочной выплате основная сумма займа практически не меняется.

По советам экспертов, наиболее эффективным становится преждевременная оплата ипотечной ссуды (при длительном периоде займа) или же при графике платежей, составленным по дифференцированным проплатам.

Особенности преждевременного закрытия ипотечной ссуды

При досрочном погашении кредита, проценты пересчитываются в Сбербанке с учетом некоторых важных нюансов. Их следует знать, планируя досрочно расторгнуть договорные обязательства. А именно:

- Необходимо точно знать сумму необходимой проплаты. Расчет можно провести самостоятельно, учитывая особенность платежей. Или же обратиться за помощью к менеджерам банка.

- Прежде, чем заниматься оформлением погашения займа, стоит рассчитать выгоду. Иногда проще планомерно погашать задолженность, дожидаясь предусмотренного по договору ее закрытия. Например, при закрытии (на последних этапах выплаты) аннутитетных платежей возврат процентов становится невозможным, ведь они уже погашены клиентом ранее.

Существующие условия

Клиентам Сбербанка, планирующим процедуру преждевременного закрытия займа, первым делом должны уведомить о своем решении финансовую организацию. Это делается при помощи заявки. Но подавать его банку-кредитору требуется в сутки, когда происходит списание очередной выплаты (по графику). Это объясняется тем, что занесенные на заемный счет средства не списываются по проводимой проплаты. Списание происходит лишь в заранее установленную дату.

Поэтому может случиться ситуация, когда заемщик точно рассчитал оставшуюся сумму и внес оплату за 2-3 недели раньше установленной даты списания. Но учитывается оплата только в день списания, а до этого момента набегут проценты и окажется, что предварительно рассчитанная сумма была неверной.

По установленным правилам Сбербанка клиент обязан уведомить финансовую организацию о желании закрыть займ не ранее, чем за 30 суток до этого момента.

То есть, заявку к кредитору следует подавать за месяц до запланированной даты внесения полного остатка по долгу. А чтобы узнать, как вернуть проценты по кредиту при досрочном погашении в Сбербанке, следует изначально закрыть заемный договор, а лишь затем оформлять заявку на возврат процентовки. Расчет проводится при использовании специальной формулы. Можно применить и онлайн-калькулятор. К заявлению следует приложить и банковскую выписку об отсутствии у клиента долга.

Как узнать сумму к закрытию кредита

Чтобы выяснить необходимое количество средств для полного аннулирования займа, стоит обратиться к специалистам колл-центра. Есть вариант узнать кредитный остаток в Сбербанк-Онлайне. Делается это следующим образом:

- Авторизоваться на сайте.

- Из перечня главного меню перейти в раздел «Кредиты».

- Затем отметить опцию «Досрочное погашение».

- Появится точный размер долга на данный временной период.

Процедура досрочного закрытия ипотеки

Весь порядок процедуры обнуления жилищного займа сводится к нескольким поэтапным действиям. Они следующие:

- Тщательно изучить имеющийся договор займа, просмотреть график проплат и узнать порядок погашения задолженности.

- Рассчитать точную сумму, необходимую к досрочной выплате, учитывая особенности выплат (дифференцированные/аннуитетные платежи).

- Оформить необходимую заявку и передать ее в банк-займодавец в учетом установленных сроков подачи таких прошений.

- К определенной заранее дате полного погашения долга перечислить всю требуемую сумму.

- Затем самолично посетить офис Сбера, чтобы получить обновленный график выплат (при частичном досрочном погашении) или выписку об отсутствии задолженности (при полной выплате).

Проведение досрочных оплат в Сбербанк-Онлайне

В онлайн-приложении от Сбербанка разрешается проводить большое количество различных финансовых операций. В том числе и досрочно погасить имеющийся займ. Делается это следующим образом:

- Авторизоваться на портале.

- Из основного меню перейти в подраздел «Кредиты».

- Отыскать имеющуюся ссуду и отметить вариант проплаты (полный/частичный).

- Оформить онлайн-заявление, указав все необходимые сведения.

- Кликнуть на кнопку «Подтвердить».

- Остается в поле подтверждения внести капчу-код, присланный по СМС, и повторно отметить опцию «Подтвердить».

После одобрения заявки финансы со сберсчета плательщика спишутся автоматически. На последующие после транзакции сутки стоит еще раз зайти на свою страничку и убедиться в закрытии ссуды.

Досрочная оплата при различных типах кредитования

При планируемом преждевременном закрытии ссуды следует учитывать особенность графика платежей. К примеру, вопрос, нужно ли выплачивать проценты при аннутитетном графике выплат становится неактуальным по истечению первой половины кредита. Ведь проплата процентов идет именно в первые недели и месяцы займа, затем заемщик погашает уже тело ссуды.

Дифференцированные выплаты

При дифференцированном варианте проплат начет процентовки проводится неравномерно. Учитывается остаток общего долга, поэтому ежемесячно происходит снижение регулярных проплат. Сумма начисляемых процентов непосредственно зависит от величины оставшейся задолженности.

Наиболее эффективным в плане экономической выгоды становится досрочное закрытие займа, оформленного по дифференцированным платежам.

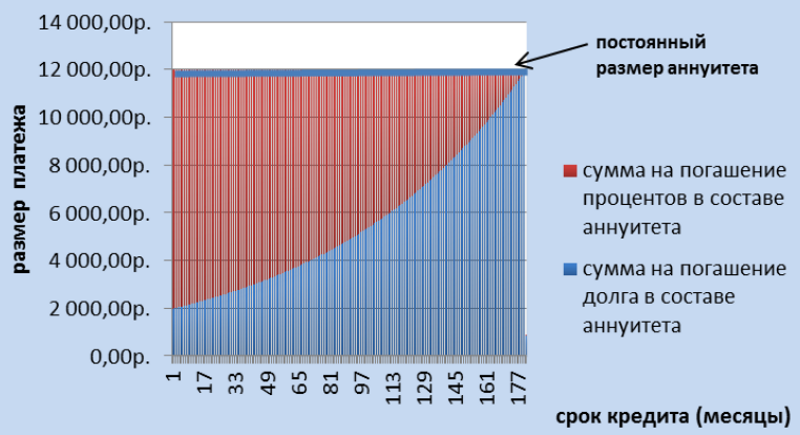

Аннуитетный график

При аннутитетных проплатах плательщик в начале срока кредитования погашает процентную часть, а лишь затем переходит к выплате по основной задолженности. В этой ситуации преждевременное закрытие ссуды выгодно лишь в первой ее половине. Только тогда заемщику удастся снизить сумму начисленной процентовки и, соответственно, уменьшить весь займ.

Отразится ли досрочное погашение на кредитной истории

Конечно, самому заемщику выгодно преждевременно закрывать свои банковские долги, освобождая себя от лишних переплат и кредитных обязательств. Но банк-займодавец данный поступок клиента не считает положительным. По существующим законам, преждевременное погашение ссуды не отразится негативно на кредитной истории, но этот факт обязательно будет отмечен в ней.

А это может негативно повлиять, если клиент решит оформить займ в последующем (причем не только в Сбербанке, но и в иных кредитных организациях). Банки могут просто отказывать в выдаче последующих займов. А если и одобрять ссуду, то на невыгодных условиях для заемщика.

Выводы

Процедура погашения имеющегося кредита ранее положенного срока в Сбербанке достаточно простая и не занимает у плательщика много времени. Причем стоит знать, что данное мероприятие является бесплатным. Но стоит понимать, что не всегда досрочное закрытие займа бывает выгодным. Поэтому подходить к такому решению следует, все тщательно и основательно обдумав.