Ипотека в Сбербанке под залог имеющейся недвижимости – это, по сути, нецелевой заем с обеспечением в форме жилого имущества. Составление закладной и передача залога производится в общем порядке. При этом банк принимает практически любой объект, а заемщик свободен в вопросах расходования средств.

Особенности ипотеки под залог имеющейся недвижимости

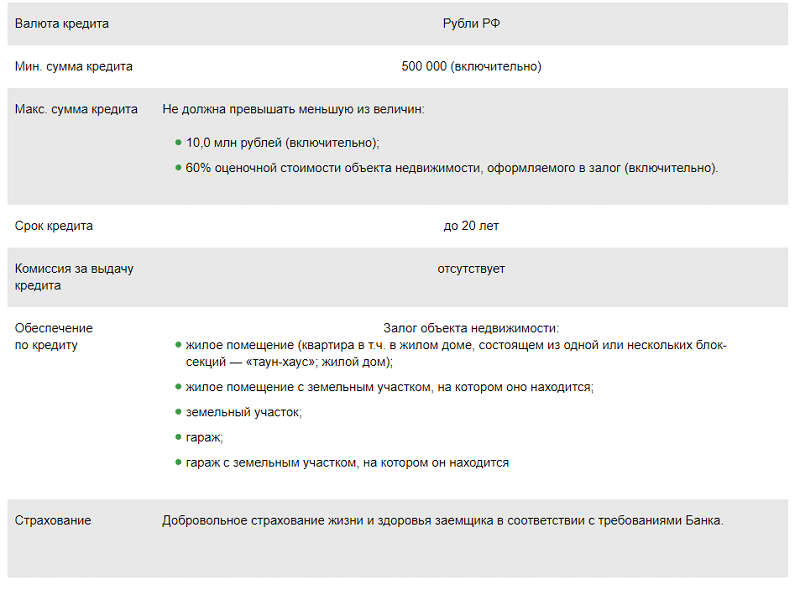

Под залог собственной недвижимости Сбербанк выдает деньги на любые цели. Банку можно передать практически любой недвижимый объект:

- Квартиру, включая объекты, которые расположены в домах блочной застройки (таунхаус).

- Частный жилой дом.

- Участок земли.

- Гараж, в том числе гараж вместе с участком, на котором он располагается.

Объект должен находиться в собственности и быть свободным от прав физических или юридических лиц. То есть недвижимость не может быть залогом по иным обязательствам, быть под арестом или иным обременением.

Владельцами могут являться только трудоспособные лица. Если на объект имеют права несовершеннолетние, банк может отказать в финансировании.

Плюсы и минусы кредитования

Ипотека Сбербанка под залог имеющегося жилья имеет веские преимущества, в сравнении с обычным жилищным кредитованием:

- Не требуется оплата первичного взноса. Чтобы получить деньги достаточно подготовить документы, и передать объект в залог.

- Это нецелевой вид кредита – полученные средства заемщик может расходовать по своему усмотрению.

- Ставки ниже, чем по обычным потребительским судам.

Плюсы этого вида кредитования предоставляют клиенту больше свободы и делают получение средств более доступным, в сравнении со стандартной ипотекой.

Есть у кредита свои минусы:

- Более жесткие условия кредитования: меньший срок, ограничение в размерах займа. Причем на кредитный лимит влияет ликвидность объекта, а не его тип или рыночная цена.

- Несмотря на то что клиент предоставляет залог, он должен соответствовать всем требованиям Сбербанка.

- Необходимо оформление имущественной страховки.

Условия получения ссуды

Ипотека под залог собственной недвижимости выдается на следующих условиях:

- Кредитный лимит от 500 тыс. до 10 млн рублей, но не превышает 60% от цены по результату отчета оценщика.

- Срок, на который Сбербанк заключает договор, – до 20 лет.

- Ставка переплаты по договору стартует от 12%. Действующие надбавки: при отсутствии зарплатной карты Сбербанка +0,5%, при отказе от оформления добровольной страховки +1,0%.

Полезно знать! Ипотечный договор заключается по месту прописки или аккредитации работодателя основного заемщика/одного из созаемщиков.

Портфель документов

Пакет документов, необходимый для рассмотрения заявки и оформления ипотечного соглашения, стандартен для Сбербанка:

- Анкета-заявление от каждого участника договора – основного заемщика, созаемщиков.

- Действующие гражданские паспорта РФ всех лиц, участвующих в ипотечной сделке.

- При наличии временной прописки – соответствующее подтверждение.

- Документы о трудовой занятости и ежемесячных доходах.

Трудоустройство подтверждается стандартными документами – копией трудовой книжки или ее выпиской за подписью и печатью руководителя, копией/оригиналом трудового договора или контракта.

Чтобы отразить свой ежемесячный заработок, необходимо предоставить справку по форме банка/работодателя, 2НДФЛ, выписку по зарплатному/пенсионному счету с печатью банка. Подтверждать доходы, получаемые на счета Сбербанка, не требуется. Помимо перечисленного в качестве заработка рассматриваются проценты по вкладам, дивиденды, доход от сдачи недвижимости в аренду.

Требования к заемщику

Заемщиком может стать любой гражданин РФ, имеющий регистрацию/постоянную прописку на территории страны. Возрастной ценз: от 21 до 75 лет, максимальный возраст должен приходиться на дату окончания ипотечного договора.

Также к требованиям Сбербанка относятся:

- Трудовой стаж на текущем рабочем месте должен превышать полгода.

- Если заемщик не владеет зарплатной картой Сбербанка, то общий стаж, за последние 5 лет, должен быть не меньше 1 года.

При этом ссуда не выдается, если заемщик/созаемщик:

- имеет статус ИП;

- является руководителем небольшой компании, с численностью наемного персонала меньше 30 человек, или иным лицом, уполномоченным подписывать финансовую документацию (директор, главный бухгалтер, заместитель руководителя);

- участник фермерского хозяйства;

- владелец бизнеса с долей менее 5%.

К созаемщикам банк выдвигает аналогичные критерии в части требований и пакета документов.

Сроки рассмотрения заявки

Заявление о выдаче заемных средств Сбербанк рассматривает в срок до 6 банковских дней без учета выходных и праздников. При этом банк рассматривает полный пакет бумаг, то есть отсчет производится не с момента подачи онлайн-заявки, а после предоставления всех документов заемщиком и созаемщиками.

Банк может увеличить период рассмотрения документов, если в ходе проверки потребуются дополнительные бумаги, срок действия каких-либо справок истечет, в документах обнаружатся ошибки или опечатки. Чтобы максимально сократить период, рекомендуется самостоятельно проверить правильность данных во всех справках, убедиться, что срока их действия достаточно.

Порядок погашения займа

Заем выплачивается аннуитетными (равными) платежами на протяжении всего срока действия договора. При этом заемщику имеет прав полностью либо частично выплачивать ссуду раньше срока. Условия Сбербанка очень гибкие – нет ограничений по суммам, то есть клиент может досрочно вносить любой размер платежа, деньги будут направлены на погашение основного долга. Плата или комиссии за выплату кредита раньше срока не взимается.

Чтобы банк списал платеж в счет погашения, необходимо подать заявление на досрочную выплату. В противном случае вся сумма останется на счету и будет списываться в день платного взноса. В заявлении нужно указать дату списания, она должна приходиться только на рабочий день, счет и сумму.

Штрафные санкции

По ипотечным договорам, которые были заключены после 24/07/2016г, неустойка при просрочке равна ключевой ставке на дату подписания. Банк начисляет ее на сумму фактической задолженности с даты просрочки до момента ее полного погашения. Если основной заемщик не выплачивает кредит, банк предъявляет требование поручителям или заемщикам.

Когда банк имеет право потребовать полной досрочной выплаты всей ссуды:

- При просрочках длительностью более 60 дней за последние полгода, даже если факт несоблюдения графика был только один раз.

- При полной/частично утрате объекта обеспечения по причинам, не зависящим от кредитора.

- Если заемщик безосновательно отказывает банку в проверке залогового объекта.

- Если банк обнаружит иное обременение/права третьих лиц на залоговую недвижимость, сокрытие заемщиком при оформлении договора.

- При отказе заемщика оформлять имущественную страховку (является обязательным условием).

Выводы

Ипотечный кредит Сбербанка под залог имеющейся недвижимости – это быстрый и простой способ получить заем на крупную сумму под минимальный ежегодный процент. Банк не определяет цели, на которые заемщик имеет право тратить деньги, и выдвигает стандартные требования.Такая форма финансирования является отличной альтернативой и обычному потребительскому кредиту, и ипотеке, и автокредиту. При минимальном лимите в полмиллиона нет ограничений на досрочное погашение.

У ипотеки под залог своего жилья практически нет «подводных камней». Банк обращает внимание на собственников, в том числе недавно выписанных, и наличие обременения.

Единственная сложность – процедура оценки. Цена жилья по отчету оценочной компании может существенно отличаться от рыночной, на которую банк не ориентируется. В результате максимальная сумма к выдаче может быть несколько ниже, чем ожидалось ранее.