В современной экономической ситуации далеко не все граждане могут официально подтвердить имеющийся у них доход. Кто-то работает неофициально, другие получают белую зарплату в размере МРОТ, а все остальное проходит мимо справок. Кто-то вообще не работает по найму, а средства на жизнь получает от ренты или инвестиций. Специально для таких клиентов и создал свой кредитный продукт Сбербанк — Ипотека по двум документам. Условия данной программы позволяют получить заемные средства на приобретение жилья, не предоставляя кредитору документов о своем трудовом статусе и доходе. Расскажем об этом предложении подробнее.

Особенности получения такого кредита

У кредита на жилье, оформляемого по двум документам, имеется несколько ограничений. Так, его можно взять только на приобретение недвижимости вторичного рынка:

- квартир;

- комнат-гостинок;

- частных домов;

- таун-хаусов;

- апартаментов.

Новостройки, загородные дома и садовые участки в рамки данного предложения не попадают. Также по нему не получится оформить заем под залог уже имеющегося у клиента жилья.

Важно! Поскольку банк в рамках данной программы не получает сведений о доходах клиента, привлечение поручителей или созаемщиков к ней невозможно. Исключение составляют супруги основного заемщика – они становятся созаемщиками по умолчанию, при условии, что являются гражданами РФ.

Условия к получению ипотеки по двум документам

Базовые условия для оформления жилищного займа по двум документам в Сбере практически не отличаются от прочих его программ. Разница будет заключаться только в величине ставок. Тем не менее, кратко опишем основные требования банка, действующие в августе 2018 года.

Требования к заемщикам

Претендовать на получение зама по 2-м документам могут граждане РФ, соответствующие следующим критериям:

- наличие прописки или временной регистрации на территории РФ;

- возраст в пределах 21–65 лет.

Важно! Нижний возрастной порог рассчитывается не на момент обращения за заемными деньгами, а на дату предполагаемой условиями договора последней выплаты.

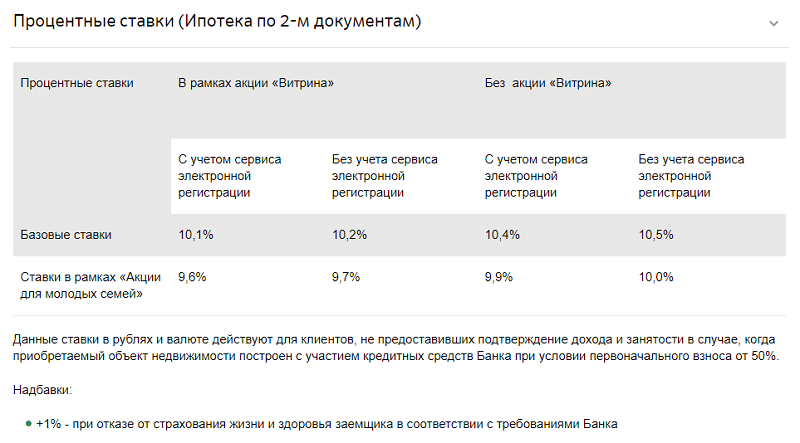

Ставки годовых

Величина процентных ставок по займам данной категории, традиционно для Сбербанка в последнее время, будет зависеть от того, каким образом клиент подавал заявку на ипотеку. Условия будут следующими:

- При заполнении анкеты в электронном виде – 10,4%.

- При подаче бумаг через отделение банка – 10,5%.

Кстати, возможность получения денег по 2-м документам распространяется также на граждан, оформляющих ипотеку в рамках акции для молодых семей. Для них размер процентных ставок будет 9,9 и 10,0, соответственно.

Важно! Процент может быть повышен на один пункт, в случае отказа основного заемщика или созаемщика страховать жизнь и здоровье.

Первоначальный взнос

Базовые условия займов на покупку объектов вторичного рынка у Сбербанка предполагают наличие у клиента не менее 15% собственных средств. В рамках предложения с упрощенным пакетом документов клиентам выгоднее будет внести не менее 50% от цены объекта как первоначальный взнос. В противном случае, указанные в разделе выше ставки будут увеличены банком.

Важно! В качестве первого взноса возможно применение материнского сертификата.

Как оформить ипотеку по двум документам

Сам по себе процесс получения заемных средств по данному предложению ничем не отличается от оформления обычного кредита. Ипотека Сбербанка по 2 документам начинается с заполнения клиентской анкеты. Ее можно принести в банк лично либо заполнить через интернет. К анкете прилагаются российский паспорт заемщика, а также один из следующих документов:

- заграничный паспорт (желательно с отметками о выездах за рубеж);

- водительские права;

- военник;

- СНИЛС;

- удостоверение личности военного;

- удостоверение личности сотрудника органов федеральной власти.

При обращении в отделение банка, указанные документы следует принести в оригинале. Сотрудник Сбера сам снимет с них копии и заверит их.

После рассмотрения заявки (на это уходит от 5 до 10 рабочих дней), в случае положительного решения, клиент должен будет принести в банк бумаги на приобретаемую квартиру. Их набор ничем не отличается от набора для других ипотечных сделок:

- правоустанавливающие документы;

- регистрационное свидетельство или иное подтверждение права собственности;

- кадастровый паспорт и экспликация;

- выписка из ЕГРП;

- выписка из домовой книги;

- отчет об оценке.

После одобрения квартиры Сбером стороны сделки подписывают договор купли-продажи, затем кредитный договор и регистрируют переход прав на жилье в Росреестре. После того как новое свидетельство о собственности будет предоставлено в банк, продавец получит денежные средства на свой счет.

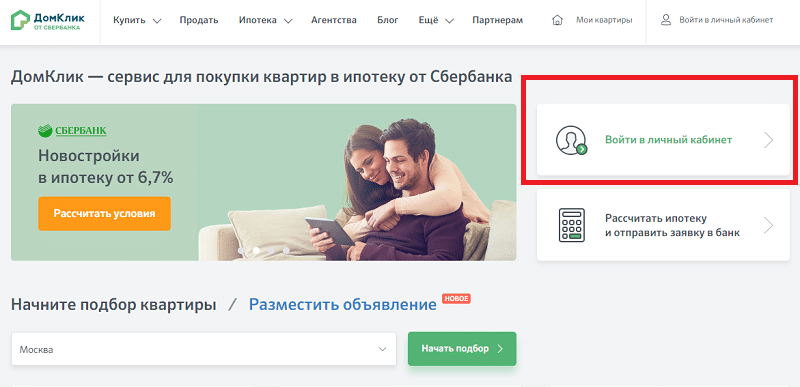

Подача онлайн-заявки

Для получения займа не обязательно появляться в офисе Сбера лично. Можно отправить анкету клиента через интернет. Для этого необходимо будет завести персональный кабинет на сайте domclick.ru.

Данный сервис позволяет:

- отправлять заявки на ипотечное кредитование;

- передавать кредитору электронные копии документов;

- отслеживать ход работы над заявками;

- подбирать объекты недвижимости для покупки;

- регистрировать сделку в электронном виде, без визита в Росреестр.

Для создания ЛК на сервисе, нужно будет ввести ФИО заемщика, его дату рождения, а также мобильный телефон. На последний придет СМС с кодом для подтверждения регистрации и паролем для постоянной работы.

Важно! Также клиент может зайти в систему, используя для этого учетные данные от веб-кабинета Сбербанка Онлайн.

Рассмотрение заявки, поданной через электронный сервис, обычно производится быстрее, чем через отделение банка. Плюс, отправка документов через сайт позволяет пусть немного, но все же сократить итоговую ставку по кредиту.

Плюсы и минусы кредитования

Программа, позволяющая получить жилищный заем всего по двум документам, безусловно, имеет свои преимущества. Перечислим их:

- Возможность приобретения жилья для граждан, не имеющих официального трудоустройства.

- Возможность покупки квартиры в ипотеку для тех, кто получает большую часть зарплаты «в конверте».

- Отсутствие необходимости собирать множество справок, подтверждающих трудовой статус.

- Возможность внесения в качестве первоначального взноса средств из государственного сертификата.

Что касается недостатков, они также очевидны. Это, в основном, ограничения по приобретаемой недвижимости и объемам первоначального взноса. Программа не позволяет клиенту купить жилье в новостройке или дом за городом. Разумные процентные ставки по займу будут действовать только при условии, что гражданин внесет не менее 50% от стоимости покупки. Кстати, какими будут проценты при меньшем первоначальном взносе, Сбер не сообщает. Ни в открытом доступе, ни у специалистов техподдержки на данный вопрос ответа не нашлось. Его можно получить только в процессе оформления кредитного продукта.

Выводы

В целом, рассмотренная нами ипотечная программа может быть полезной для решения жилищного вопроса. Но подойдет она только тем гражданам, у которых имеется достаточно собственных средств для оплаты половины покупки. В противном случае предугадать, во что в итоге обойдется им пользование кредитом, будет невозможно.