Обычные банковские вклады кажутся уже не такими привлекательными для тех, кто хочет не только сохранить свой капитал, но и получать от него пассивный доход. Инвестировать же деньги решится не каждый. Человек, плохо разбирающийся в этой сфере, рискует не только не приумножить, но и вовсе потерять весь свой капитал.

Для таких людей банки разработали специальную программу, совмещающую в себе и то, и другое – инвестиционное страхование жизни. Клиенту обещают, что он не только сможет сохранить вложенные деньги, но и по истечении срока вклада получить больше, чем отдал.

Смартполис: общая информация об услуге

Лидер на рынке инвестиционного страхования – страховая копания «Сбербанк Страхование Жизни», учредителем которой является Сбербанк России. Одна из программ ИСЖ, предлагаемых компанией – это СмартПолис.

Суть услуги достаточно проста и, как утверждает банк, весьма прибыльна. Человек приносит в банк свои деньги и как будто делает вклад – заключает с банком договор минимум на 5 лет. Все деньги клиента делятся на две части:

- Гарантированная часть. Эти деньги компания вкладывает в традиционные и самые надёжные инструменты, обычно это депозиты и облигации. Доходность от них очень скромная (около 2% или вовсе ничего), но и риски потерять деньги минимальные. Именно это гарантирует клиенту возврат финансов по истечении срока договора.

- Инвестиционная часть. Эти деньги направляются как раз на то, чтобы обеспечить клиенту доход от вклада. Они вкладываются в рискованные, но высокодоходные инструменты, что может принести приличную прибыль. Причем клиент сам выбирает стратегию инвестирования и инструменты, в которые хотел бы вложить свои деньги.

На время действия договора жизнь клиента застрахована. Если произойдёт страховой случай, предусмотренный в договоре, человеку сразу же возвращается вся сумма вклада и всё, что удалось заработать на нём до этого момента. Как только срок действия договора подходит к концу, банк возвращает вкладчику все его деньги. Помимо этого клиент получает доход, и его размер зависит от того, насколько успешными были инвестиции. Это может быть как существенная прибыль, так сущие гроши.

Специфика и особенности продукта

На первый взгляд программа может показаться беспроигрышной лотереей. Клиент в любом случае остаётся при своих деньгах, и при этом у него есть возможность заработать гораздо больше, чем при обычном банковском вкладе. У ИСЖ Сбербанка действительно есть выгодные для вкладчиков положительные стороны:

- есть возможность заработать на инвестициях, не обладая специальными знаниями и умениями в этой сфере – клиент просто доверяет свои деньги компании, и далее с ними работают профессионалы;

- доход, полученный от вклада, не облагается налогом, если его сумма меньше действующей ставки рефинансирования;

- клиент сам решает, куда он вложит инвестиционную часть денег, выбирая, какой инструмент на его взгляд наиболее высокодоходный;

- в отличие от обычного банковского вклада, страховую сумму нельзя арестовать, а также вкладчику не придётся делить её с супругом в случае развода;

- вкладчик сам определяет любое число выгодоприобретателей, которые получат деньги в случае наступления страхового случая, причем это не обязательно должны быть родственники;

- выгодоприобретатели могут получить деньги уже в течение месяца, а не через полгода, как при обычном наследовании;

- если смерть вкладчика произошла в результате несчастного случая, сумма страховой выплаты увеличивается вдвое;

- после подписания договора клиент может делать дополнительные взносы, а также менять инструменты инвестирования;

Однако потенциальным вкладчикам не стоит спешить приобретать СмартПолис Сбербанка и отдавать все свои средства. У программы есть множество подводных камней и нюансов, которые могут сыграть не в пользу клиента. Следует тщательно изучить их, прежде чем заключать договор с банком:

- минимальный срок действия договора – 5 лет, а это большой отрезок времени, на который вам придётся забыть о своих деньгах; инфляция же за это время может сильно потрепать ваш капитал, и никакой полученный от инвестиций доход не сможет перекрыть убыток;

- банк оставляет вам право расторгнуть договор досрочно, но это будет дорого стоить: при расторжении договора клиент не только не получает всю сумму целиком, но и терпит огромные убытки;

- никто не гарантирует высокий доход, какой-либо прибыли может и не быть вовсе – тогда получится, что на протяжении 5 лет банк бесплатно пользовался вашими деньгами; кроме этого, как-то самостоятельно отследить успешность инвестиций сложно и вам придётся принять ту сумму дохода, которую в конечном итоге озвучит вам сам банк;

- в договоре есть огромное количество нюансов, например, в случае смерти вкладчика в результате несчастного случая, будет нелегко это доказать и придётся собрать и предоставить немалое количество документов.

Инвестиционное страхование жизни Сбербанк – программа, имеющая свою специфику и множество нюансов. Вкладчику стоит внимательно изучить все условия, взвесить все плюсы и минусы, и только после этого принимать решение заключить договор с банком.

Главные принципы работы с программой

Грамотно и вдумчиво подходя к работе с программой, вкладчик может существенно увеличить свои шансы на высокий доход.

Основные аспекты

Банк сам даёт приобретателям СмартПолиса ряд рекомендаций, которым следует придерживаться, совершая вклад. Клиенту стоит помнить о некоторых правилах. Не путайте понятия «потенциальный доход» и «гарантированный доход» — вам могут наобещать золотые горы, но никто не даёт никакой гарантии, что вы получите хоть какую-нибудь прибыль. Еще не стоит реагировать слишком остро на колебания рынка, суетливо меняя стратегию и инвестиционные инструменты, хладнокровно относитесь к росту и падениям. Также стоит внимательно изучить потенциал инструментов, в которые собираетесь инвестировать, перед выбором проконсультироваться с профессионалами. А вот расторгать договор можно только в самом крайнем случае, иначе рискуете потерпеть убытки.

Оформление договора

Вкладчик должен уделить особенное внимание договору, внимательно изучить каждый пункт, так как в нём скрывается множество нюансов, способных неприятно удивить клиента. Сотрудник банка должен ответить на любые вопросы потенциального инвестора и разъяснить каждый не понятый им пункт. В договоре обязательно должны быть прописаны следующие моменты: соотношение размеров гарантированной и инвестиционной части вклада, размер части дохода от инвестиций, которую банк забирает себе, порядок выплаты и размеры страховых взносов, все страховые риски, условия смены инвестиционной стратегии, возможность фиксации полученного дохода и условия выплат при наступлении страхового случая. Тщательно проверив наличие всех важных пунктов договора, клиент снижает риск столкновения с неприятными неожиданностями в будущем.

Как расторгнуть соглашение по страхованию

Вкладчик имеет право расторгнуть договор, однако специалисты настоятельно рекомендуют этого не делать, так как это грозит огромными убытками. Чем раньше человек изъявит желание получить свои деньги обратно, тем больше выкупная сумма, которую придётся отдать банку в качестве штрафных санкций. Чтобы расторгнуть договор, нужно лично обратиться в банк и написать заявление.

Есть шанс вернуть деньги без потерь, если обратиться в банк с предложением расторгнуть соглашение по обоюдному соглашению с полным возвратом денег. Вполне возможно, что банк пойдет вам навстречу, и вы не потерпите убытки.

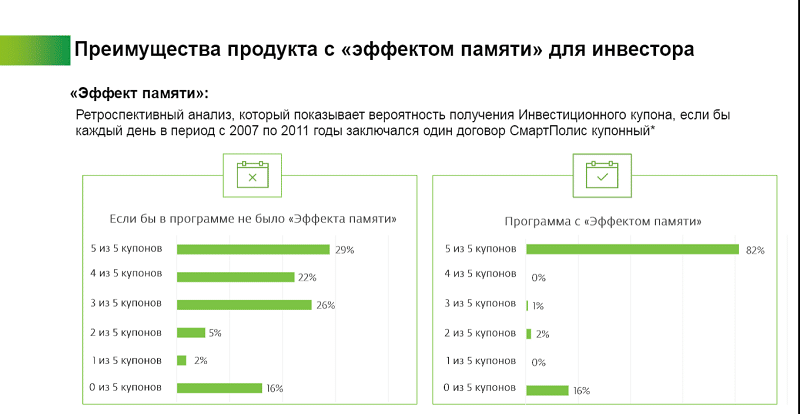

Что такое купонный Смартполис

«СмартПолис купонный» даёт вкладчику возможность получить доход не один раз, когда закончится срок договора, а ежегодно. Однако это происходит только при условии, что все компании, в которые пошла инвестиционная часть вклада покажут рост по сравнению с показателями на момент заключения договора. В этом случае также работает «опция памяти» — если в какой-то год условие не было выполнено, но выполнилось в последующие, то клиенту будет выплачен доход за все пропущенные года.

Главное преимущество этой программы в том, что клиенту не нужно ждать долгие пять лет, чтобы получить доход, которого и вовсе может не быть. Немного денег поступает вкладчику ежегодно.

Мнение и отзывы вкладчиков

В сети гуляет множество негативных отзывов о СмартПолисе от разочарованных вкладчиков. Одни жалуются на то, что на деле доход от программы копеечный, другие и вовсе не могут получить после истечения срока договора даже сумму своего первоначального вклада.

Большая часть разочарований и негативных высказываний в адрес банка и проекта связана с финансовой неграмотностью вкладчиков и некомпетентностью работников. Многие люди приходят в банк с целью сделать депозит, а сотрудники Сбербанка настойчиво предлагают оформить СмартПолис. При этом они не спешат подробно объяснить все нюансы программы и, описывая её достоинства, опускают недостатки. В связи с этим, заключая договор, клиенты рассчитывают на большой доход, а банк вовсе его не гарантирует.

Однако есть среди гуляющих по сети мнений об инвестиционном страховании жизни Сбербанка, отзывы тех, кто получал деньги. Тщательно ознакомившись со всеми условиями, взвесив все «за» и «против», вкладчики грамотно распределяют свои средства между инвестиционными инструментами и получают большой доход.

Программа «СмартПолис» от Сбербанка – вещь сложная и неоднозначная. Среди заключивших договор, есть много потерпевших убытки и навсегда разочаровавшихся в этом банке, и также много тех, кто заработал на нём неплохие деньги.

Большое количество нюансов, работающих не в пользу клиента, сводят к минимуму шансы финансово неподкованного вкладчика получить хороший доход. Если же вы хорошо понимаете все риски и способны грамотно подобрать инвестиционный пакет, страхование жизни принесёт вам хорошую прибыль.

Чтобы не быть голословным: Страховой полис(договор страхования) АМСР50 № 000145694 от 27.10.2016 (дата заключения договора)

В ООО СК «Сбербанк страхование жизни» Вы никогда не получите ни копейки прибыли. Там есть такая опция, как фиксация ДИД-дополнительного инвестиционного дохода. Так вот, фиксация возможна при превышении ДИД 10% страховой суммы. Как только ДИД начнёт приближаться к этой отметке, то тут же начнётся его падение, не позволяя его зафиксировать. Сам вложил 320 000, как только ДИД достиг 31 453 рублей (9,82%), так тут же начал падать и достиг 0%. А прошло уже 2 года. Впереди ещё три, в результате из-за инфляции всего в 5% потеряю 27,6% от вложенной суммы=88 320 руб и столько же упущенной выгоды, если все пять лет вложил под 5% годовых. У участника здешнего сообщества было вложено 600 000 рублей, как ДИД достиг 57 520 руб. (9,5%), так же начал падать и в течение полу года стал 0%. ООО СК «Сбербанк страхование жизни»- ни что иное, как МММ по крылом «Сбербанка Премьер». Причём, как только вы заключили договор, то Сбербанк Премьер, который вам продал продукт ООО СК «Сбербанк страхование жизни», умывает руки и переправляет со всеми вопросами к последним. Меня другое поражает, как ООО СК «Сбербанк страхование жизни» и Сбербанк Премьер дискредитирует Сбербанк РФ и никакой реакции от последнего! ВЫВОД: все трое работают в связке, если Сбербанк РФ под своей вывеской даже выделяет часть площадей радом с собой под Сбербанк Премьер. Всей семьёй выведем из Сбербанка РФ все средства, которые лежат там на счетах. Скажу больше, Московский Коммерческий Банк крутит такую же афёру, только вместе с ИнгосСтрахом. НО те хоть честно в договоре пишут Договор-Оферта, а Премьер даже этого не удосуживается.

Сергей Небусев, г. Москва

Не верьте тем кто пишет положительные отзывы об инвестиционном страховании. Это узаконенный Центральным банком развод на деньги. Никто и никогда не получит ни какого инвестиционного дохода, разве что «свои люди» из Сбербанка и др. аффилированных стриктур.

Полностью согласна !В ООО СК «Сбербанк страхование жизни» Вы никогда не получите ни копейки прибыли.