Индивидуальные предприниматели занимают существенную нишу в кредитных портфелях многих банковских организаций, в том числе и Сбербанка, но чтобы стать клиентом организации в роли заемщика, потребуется предоставить весомые доказательства своей платежеспособности.

К такой категории заемщиков обращается пристальное внимание со стороны банка еще на этапе рассмотрения возможности заключения соглашения, поскольку в кредитном договоре фигурируют суммы, существенные отличающиеся от размеров займов в аналогичных сделках с физическими лицами.

Ситуация осложняется тем, что ИП не может подать стандартную форму справки 2-НДФЛ в качестве подтверждения финансовой состоятельности, а косвенные документы не всегда демонстрируют истинное положение дел. Поэтому, даже предоставив исчерпывающую финансовую отчетность по результатам деятельности за определенный период, нельзя однозначно утверждать, дадут ли ипотеку в Сбербанке ИП на основе поданной информации.

Тем не менее, сделки с индивидуальными предпринимателями по-прежнему заключаются, в том числе и на приобретение недвижимого имущества. Важно понимать особенности такого рода соглашений, а также знать действующие программы кредитования.

Особенности ипотеки для ИП в Сбербанке

Ипотека для предпринимателей в Сбербанке предоставляется при соблюдении установленных политикой учреждения требований, но с целью повышения шансов на одобрение заявки нелишним будет знать следующие особенности:

- ИП имеет хорошую кредитную историю и ранее уже оформлял кредитные соглашения в банке с полным погашением задолженности;

- предприниматель осуществляет хозяйственную деятельность на общей системе налогообложения, что позволяет кредитору самостоятельно отследить финансовые показатели потенциального клиента;

- бизнес ведется круглогодично без привязок к сезонности или иным факторам, способствующим приостановке деятельности на определенный период;

- потенциальный заемщик зарегистрирован в качестве предпринимателя длительный период – минимум 1 год.

Важно! Если осуществляется хозяйственная деятельность на упрощенной системе налогообложения, то для получения одобрения по заявке на оформление ипотеки Сбербанка для ИП документы должны содержать максимальную детализацию доходности бизнеса.

Действующие условия для оформления ссуды

Ипотека Сбербанка для ИП условия предусматривает следующие:

- в отличие от физических лиц, для ИП установлена повышенная процентная ставка от 11%, которая в каждом отдельном случае фиксируется на индивидуальных условиях;

- максимальный срок действия соглашения установлен на отметке в 15 лет;

- требуется внесение первоначального взноса в размере 20% от суммы кредита для ИП, осуществляющих сельскохозяйственную деятельность, и 25% — для остальных заемщиков-предпринимателей;

- годовой размер выручки не должен превышать 400 млн руб.;

- хозяйственная деятельность ведется исключительно на территории РФ;

- возраст лица, уполномоченного на заключение ипотечного договора для ИП не должен превышать 70 лет на момент внесения последнего платежа по графику;

- график погашения – аннуитетный (фиксированная сумма ежемесячного платежа) или общий (сумма ежемесячного платежа снижается с каждой оплатой);

- предусматривается досрочное погашение задолженности без штрафов и комиссий;

- выход на просроченную задолженность штрафуется в виде пени в размере 0,1% в день от суммы просрочки.

Виды ипотечных программ для ИП

Целевое назначение недвижимости для банка не имеет значения. С помощью кредита может быть приобретено как жилое, так и коммерческое помещение. Сбербанк предусматривает 2 вида кредитования:

- Бизнес-Недвижимость;

- Экспресс-ипотека Сбербанка для ИП.

На каждом из указанных видов кредитования следует остановиться подробнее.

Экспресс-ипотека

Кредитная программа подразумевает возможность приобрести за счет банка как жилую, так и коммерческую недвижимость на следующих условиях:

- процентная ставка – от 13,9% годовых;

- максимально доступная сумма для оформления – 7 млн руб. (для некоторых местностей — до 10 млн руб.);

- срок — до 15 лет;

- первоначальный взнос для жилых помещений и коммерческой недвижимости составляет 20 и 30% соответственно.

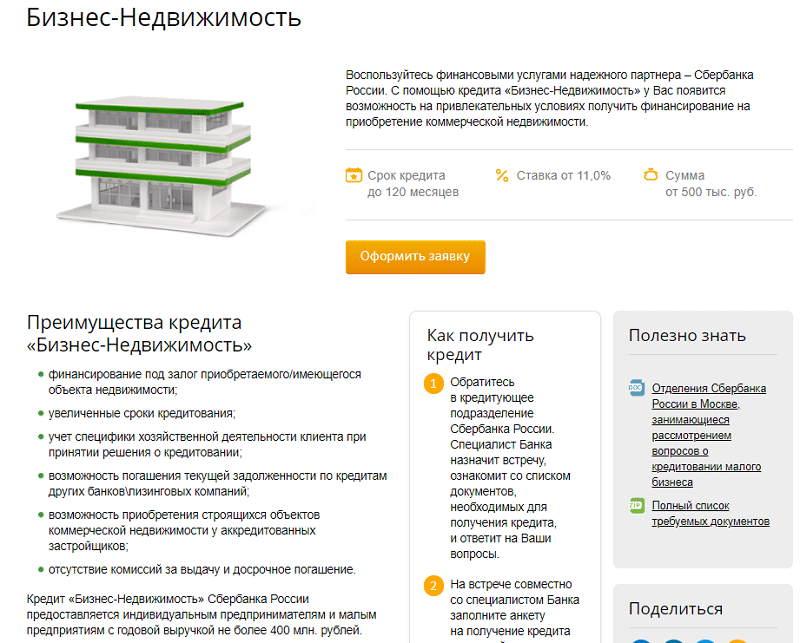

Бизнес-недвижимость

Заемщик имеет возможность приобрести коммерческую недвижимость в кредит на следующих условиях:

- процентная ставка – от 11% годовых;

- размер первоначального взноса – 20% для сельхозпроизводителей и не менее 25% для остальных;

- приобретаемая недвижимость выступает в качестве обеспечения исполнения финансовых обязательств – залогом;

- может потребоваться привлечение поручителей;

- макс. сумма кредита — 200 млн руб. (600 млн руб. — для отдельных местностей);

- срок — до 12 лет.

Указанные программы являются базовыми. Однако с надежными клиентами могут быть согласованы индивидуальные условия, выходящие за рамки установленных по умолчанию.

Порядок оформления жилищной ссуды для ИП

Вся процедура от принятия решения до фактического перечисления необходимой суммы денежных средств включает в себя несколько этапов:

- Выбор недвижимости. Клиент никак не ограничен и может самостоятельно указать банку на приобретение конкретного объекта, на который планируется оформить кредит. Многие банковские учреждения сотрудничают со специализированными компаниями, готовыми за определенную плату предложить подходящие вариант недвижимости исходя из потребностей клиента.

- Оформление и подача заявки. Законодательство РФ не выдвигает единых требований к типовой форме заявления на выдачу кредита, предоставляя возможность каждому банку разрабатывать и использовать собственный формат. В документе отображается основная информация о потенциальном клиенте, его виде деятельности и прочие финансовые данные.

- Сбор необходимой документации. В зависимости от особенностей клиента перечень может отличаться.

- Заключение предварительного договора, в котором стороны указывают намерения о подписании кредитного договора на приобретение недвижимого имущества.

- Внесение первоначального взноса в размере, согласованным участниками кредитных правоотношений – банком и заемщиком.

- Подготовка и подписание кредитного договора.

- Исполнение кредитором обязанностей по заключенному соглашению, а именно перевод денежной суммы продавцу недвижимого имущества.

- Регистрация недвижимости на покупателя.

- Оформление договора залога и страхования, если такая обязанность предусматривается условиями кредитного соглашения.

Необходимые документы

Сбербанк, как и любая другая банковская организация, проводит тщательный анализ потенциального заемщика, тем более если речь идет о выдаче кредита индивидуальному предпринимателю. Перечень документов, необходимый для оформления соглашения несколько отличается от того, что требуется от физических лиц, и включает в себя:

- паспорт гражданина РФ – предъявляется лицом, уполномоченного на оформление кредитного договора;

- документальное подтверждение наличия регистрации;

- выписку из государственного реестра предпринимателей и юридических лиц;

- лицензия на осуществляемый вид деятельности – если требуется законом;

- налоговая отчетность;

- правоустанавливающие документы на объект недвижимости.

Указанный перечень является базовым и не исключает необходимость предоставления дополнительных сведений, касающихся не только ИП, но и членов его семьи.

Требования к заемщикам

Чтобы стать клиентом Сбербанка и получить кредит на приобретение недвижимости клиент должен быть резидентом РФ, готовым внести последний платеж по кредиту до исполнения 70 лет. Кроме того, он должен быть зарегистрированным в качестве ИП не менее года с показателями годовой выручки до 400 млн руб.

Требования к недвижимости

Несмотря на то что клиент самостоятельно выбирает объект недвижимости, банк оставляет за собой право устанавливать к ней требования, чтобы одобрить выдачу займа. Среди основных:

- квартира – не должна быть «Хрущевкой» или «Малосемейной»;

- не может быть объектом недвижимости комната в коммунальной квартире;

- обязательное наличие в жилом помещении кухни и санузла;

- дом, в котором находится приобретаемое помещение, не должен быть признан аварийным или ветхим, а дата возведения не может быть ранее 1950 году;

- этажность дома – не менее 5;

- отсутствие обременений, арестов;

- объект недвижимости должен быть сдан в эксплуатацию.

Годовые ставки

Для удобства восприятия процентных ставок рекомендуется ознакомиться с таблицей:

| Вид кредитования | Процентная ставка |

| Экспресс-ипотека | от 13,9% годовых |

| Бизнес-недвижимость | от 11% годовых |

Выводы

Сбербанк всегда готов пойти навстречу потенциальным клиентам и предоставить денежные средства на приобретение недвижимости при условии, что такое сотрудничество не закончится принудительным взысканием. Сравнивая с кредитованием физических лиц, можно прийти к выводу, что требования в ИП несколько выше, что объясняет невозможность точно спрогнозировать результаты дальнейшей хозяйственной деятельности. Если иных способов найти денежные средства на приобретение жилой или коммерческой недвижимости нет, то оптимальным способом решения имущественного вопроса является кредит в Сбербанке.