Каждый, у кого есть кредит, хоть раз пытался подсчитать, сколько денег он переплачивает банку за срок его использования. Цифры эти, увы, получаются неутешительными. Кто-то, пытаясь бороться с переплатами, старается найти займы с наиболее низким процентом, другие ищут самые краткосрочные кредитные программы. Но на самом деле выход из ситуации может быть только один – досрочное погашение долга. И то, подействует он только при условии, что все будет сделано грамотно. Рассмотрим для примера досрочное погашение кредита в Сбербанке при аннуитетных платежах – его особенности и выгоду.

- Особенности аннуитетных платежей

- Разрешает ли Сбербанк проводить досрочное погашение займов

- Законодательная база

- Преимущества досрочного погашения

- Имеющиеся условия от банка

- Как рассчитать остаток задолженности по кредиту для погашения

- Виды досрочного погашения

- Полное

- Частичное

- Пошаговая инструкция для проведения досрочной выплаты

- Разрешается ли внести оплату через Сбербанк-Онлайн

- Какие могут возникнуть трудности

- Выводы

Особенности аннуитетных платежей

Банковские организации могут использовать для возвращения выданных ими денежных средств один из двух типов платежей: дифференцированный и аннуитетный. Первый вариант сегодня, как правило, практически нигде не применяется. Он не особенно удобен заемщикам, поскольку сумма выплат при нем меняется каждый месяц. Но главное, он невыгоден кредитору, так как не дает заработать на процентах. При аннуитетной схеме платеж рассчитывается следующим образом:

- берется величина основного долга;

- от нее рассчитываются проценты по установленной ставке за весь предполагаемый период пользования кредитом;

- полученное число прибавляется к сумме долга и делится на количество месяцев, на которое выдан заем.

Эти манипуляции дают в итоге сумму ежемесячного взноса по займу. Но тонкость в том, что в первые несколько лет (обычно до половины срока пользования кредитом) основной объем платежа уходит именно на погашение процентов, а величина самого долга практически не уменьшается. Со временем соотношение сравнивается. А ближе к окончанию выплат практически все ежемесячные взносы идут на покрытие основного долга. В этом легко убедиться, внимательно изучив график платежей по кредитному договору.

Важно! В связи с особенностями аннуитета, досрочное погашение по нему лучше осуществлять в первой половине срока пользования займом. Это выгодно, поскольку все взносы вне графика пойдут на погашение тела кредита, а не процентов банка.

Разрешает ли Сбербанк проводить досрочное погашение займов

На заре развития кредитного рынка в России погасить заем раньше срока было довольно проблематично. Некоторые банки взимали за это дополнительные комиссии, другие устанавливали временной мораторий на данную операцию либо ограничивали заемщиков по ее сумме. Посмотрим, как обстоит дело сегодня.

Законодательная база

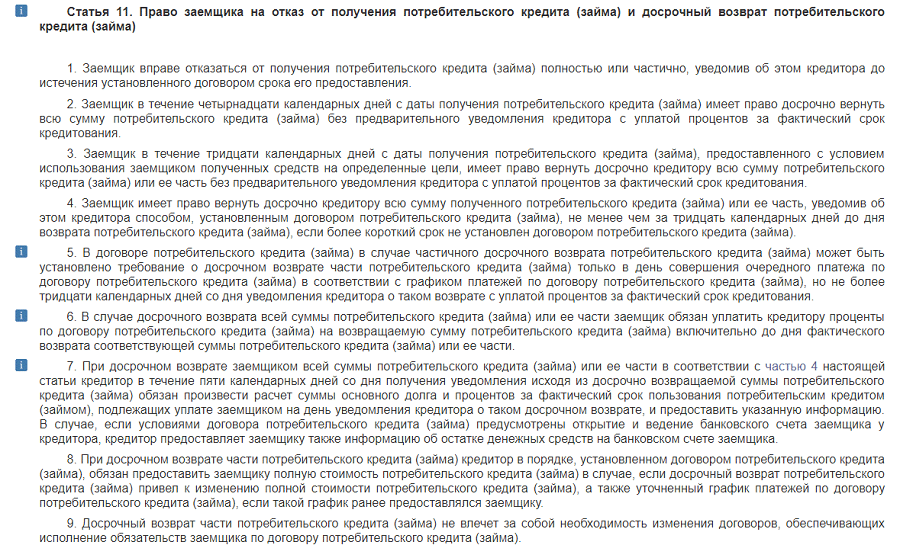

В 2011 году были внесены первые изменения в статьи Гражданского кодекса РФ, касающиеся кредитных выплат – ст. 809 и 810. С этого момента у заемщиков появилось право вносить оплату по долговым обязательствам раньше установленного срока без всяких ограничений со стороны банка. Единственное условие – кредитора следовало уведомить о дополнительном взносе заранее.

Сроки уведомления варьировали – от 1 месяца до 14 дней. Также у банков имелось право:

- самостоятельно устанавливать в кредитном договоре срок, в который клиент должен написать заявление на досрочку;

- внести в кредитный договор условие о том, что дополнительный платеж может быть внесен только в тот же день, что и основной.

Позже, в 2013 году, был принят ФЗ № 353, заметно упростивший внесение дополнительных платежей. Он же отнял у банков возможность наложения мораториев по срокам и суммам выплат и установления комиссионных за эту операцию.

Таким образом, сегодня ответ на вопрос: «Можно ли досрочно погасить аннуитетный кредит в Сбербанке?» будет однозначно положительным.

Преимущества досрочного погашения

Любому заемщику доступны два вида досрочного погашения долга:

- полное;

- частичное.

В первом случае все ясно – клиент вносит на счет всю сумму задолженности, имеющейся у него на текущий момент, и кредит закрывается. Во втором возможны варианты. Клиент может выбрать:

- снижение суммы ежемесячного платежа – срок кредита при этом останется прежним, как и объем переплаты;

- сокращение срока кредитования – здесь сумма ежемесячного взноса сохранится, но общий объем процентов уменьшится за счет уменьшения продолжительности выплат.

Еще раз отметим – при аннуитете разумнее вносить досрочку в первой половине срока пользования кредитом, пока еще не выплачен основной объем процентов. Это позволит существенно сократить переплату.

Имеющиеся условия от банка

На сегодняшний день частичное погашение кредита в Сбербанке при аннуитетных платежах проводится без ограничений при условии, что заем относится к разряду потребительских. Такие кредиты можно гасить раньше срока через ЛК на сайте банка без дополнительных уведомлений. Для ипотеки же существуют особые условия:

- оформить досрочку можно как через ЛК Сбера, так и через его офисы;

- предварительного уведомления не потребуется – деньги будут внесены на счет сразу после обращения;

- первым делом сумма пойдет на покрытие процентов по долгу, и только остаток – на само тело займа;

- при внесении платежа через веб-кабинет заемщик не может сократить срок выплат – только снизить объем ежемесячного взноса;

- размер досрочки в веб-кабинете ограничен – не менее 99% от суммы ближайшей выплаты по графику.

Словом, гасить ипотеку в Сбере частями раньше срока не слишком выгодно. Зато для потребительских займов условия установлены весьма удобные.

Как рассчитать остаток задолженности по кредиту для погашения

Если клиент собирается внести весь остаток задолженности раньше срока, ему необходимо точно знать ее размер. Проводить сложных расчетов здесь не потребуется. Остаток долга можно узнать:

- в графике платежей;

- в веб-кабинете банка, в информации о данном кредите;

- обратившись в офис Сбера или на его горячую линию.

Что касается частичного погашения, здесь заемщик ничем не ограничен. Он может вносить любой объем денежных средств, который ему удобен.

Виды досрочного погашения

Полное

Клиент вправе в любой момент полностью погасить имеющийся у него долг пред банком. В этом случае, даже при ипотеке, деньги в первую очередь пойдут на покрытие тела займа. Проценты будут пересчитаны, и к оплате представлен только остаток на дату внесения средств.

Совет! Рекомендуем проводить данную операцию не в онлайн-режиме, а через отделение Сбера.

Частичное

Если клиент хочет погасить только часть долга, он может сделать это в любой момент. Способы внесения денежных средств и имеющиеся ограничения изложены выше.

Пошаговая инструкция для проведения досрочной выплаты

Для внесения средств через офис банка, заемщику необходимо будет сделать следующее:

- прийти в отделение в регионе обслуживания кредита;

- обратиться к кредитному менеджеру, предъявив паспорт;

- написать заявление на досрочку, указав в нем желаемое изменение параметров выплат (срок или сумма), а также размер допвзноса;

- внести денежные средства на кредитный счет.

При полном погашении рекомендуем перед внесением средств и написанием заявления еще раз уточнить у менеджера оставшуюся сумму долга.

Разрешается ли внести оплату через Сбербанк-Онлайн

В веб-кабинете банка операция производится довольно просто:

- авторизуемся в ЛК;

- заходим во вкладку «Кредиты» главного меню;

- выбираем нужный заем;

- кликаем по вкладке «Досрочное погашение»;

- ставим галочку напротив типа взноса (полный или частичный);

- указываем счет списания средств и сумму;

- подтверждаем операцию.

Важно! Данный способ позволяет установить дату внесения средств не только на текущий день, но и на два дня вперед. Это удобно, если заемщик знает, что ему на карту должны поступить деньги, но в момент их получения он не сможет контактировать с банком.

После подтверждения операции в ЛК можно будет отметить, что сумма основного долга по займу уменьшилась. Это означает, что досрочный платеж зачислен по адресу.

Какие могут возникнуть трудности

Во избежание накладок еще раз посоветуем при полном погашении проводить операцию только через отделения банка, уточняя сумму долга. При этом следует вносить деньги на счет до того, как написано в заявлении.

Важно! Если заявка на досрочку будет оформлена, но в дату списания средств на счете не окажется, банк расценит это как просрочку выплат. В этом случае на весь объем допвзноса будет начисляться пеня.

Что касается частичного погашения, сложности могут возникнуть у ипотечных клиентов (с них в любом случае будут в первую очередь удержаны насчитанные проценты) и у заемщиков по потребкредитам, так как им нельзя оформить допплатеж через офис, а в веб-кабинете нет возможности установить новые параметры кредитования по своему усмотрению. Все эти нюансы следует учитывать перед принятием решения о внесении выплат вне графика.

Выводы

Погашение кредитов в Сбербанке раньше срока, установленного в договоре, вполне возможно. Более того, с недавнего времени эту операцию можно провести в онлайн-режиме без предварительного уведомления банка. Если грамотно оценить все нюансы данной процедуры, в итоге можно неплохо сэкономить на переплатах по займу.