Открыть краткосрочный клад сегодня можно практически в любом российском банке. Не стал исключением и Сбербанк. Вклад на 3 месяца здесь можно завести сразу в рамках нескольких тарифных планов. Какой из них лучше выбрать, и какие привилегии имеются у Сбера для особых категорий клиентов – поговорим об этом подробнее.

Важно! Все тарифные ставки по продуктам Сбербанка представлены в статье по состоянию на март 2019 года. Для получения более актуальной информации рекомендуем обратиться в одно из банковских отделений.

- Какие виды краткосрочных вкладов предлагает Сбербанк

- Основные условия коротких депозитов

- Как рассчитать доходность

- На месяц

- На три месяца

- Краткосрочные депозиты Первый и Премьер: есть ли выгода

- Виды бессрочных вкладов, которые можно использовать как краткосрочные

- Сберегательный счет

- «Универсальный»

- «До востребования»

- Особые предложения для пенсионеров

- Выводы

Какие виды краткосрочных вкладов предлагает Сбербанк

В линейке депозитов Сбербанка нет продуктов, рассчитанных на короткие сроки. Но клиент может подобрать один из вкладов стандартного пакета:

- Сохраняй;

- Управляй;

- Пополняй.

Открыть эти депозиты можно на любой срок по выбору вкладчика, в том числе и на 1-3 месяца. Завести вклад можно в отделении банка или через личный кабинет на его сайте (последний способ доступен действующим клиентам Сбера, имеющим аккаунт в системе веб-банкинга). Валютой накоплений по выбору клиента могут быть российские рубли или доллары США. При заведении вклада через веб-кабинет клиент получает определенные льготы по процентам.

Также в качестве краткосрочных вкладов можно использовать бессрочные сберегательные счета. Их особенность в том, что владелец может снять свои накопления в любом момент, без потери доходности. Впрочем, доходность там минимальна. Обычно к этому способу прибегают, чтобы сохранить некую сумму на крупную покупку, которая может произойти в любой момент, например, на приобретение недвижимости. О данной варианте поговорим ниже.

Основные условия коротких депозитов

Сравнить условия краткосрочных вкладов в Сбере можно с помощью приведенной ниже таблицы.

| Сохраняй | Пополняй | Управляй | |||||||||

| Рубли | Доллары | Рубли | Доллары | Рубли | Доллары | ||||||

| В отделении | В веб-кабинете | В отделении | В веб-кабинете | В отделении | В веб-кабинете | В отделении | В веб-кабинете | В отделении | В веб-кабинете | В отделении | В веб-кабинете |

| 1 – 2 месяца – от 4,05 до 4,35% 2–3 месяца – от 4,35 до 4,65% | 1 – 2 месяца – от 4,2 до 4,5% 2 – 3 месяца – от 4,5 до 4,8% | 1 – 3 месяца – от 0,05 до 0,25%

| 1 – 2 месяца – от 0,2 до 0,35% 2 – 3 месяца – от 0,4 до 0,55% | 3 месяца – от 4,6 до 4,9% | 3 месяца – от 4,75 до 5,05% | 3 месяца – от 0,05 до 0,25% | 3 месяца – от 0,4 до 0,55% | 3 месяца – от 4,3 до 4,6% | 3 месяца – от 4,45 до 4,75% | 3 месяца – от 0,01 до 0,15% | 3 месяца – от 0,3 до 0,45% |

Важно! Итоговая ставка будет зависеть от суммы, внесенной на депозит.

Минимальный объем первоначального взноса по тарифам Пополняй и Сохраняй составляет 1000 рублей. Депозит по ТП Управляй можно открыть, положив на него не менее 30 000 руб. Изменение ставки по всем вкладам начинается при достижении накоплениями объема в 100 000 руб.

Как рассчитать доходность

Краткосрочные депозиты вряд ли могут принести своему владельцу высокий доход. Обычно на три месяца открывают вклад, чтобы обеспечить сохранность сбережений, а также обезопасить их от инфляции. Но все-таки, какие-то проценты за использование клиентских денег Сбербанк заплатит даже при краткосрочных вложениях. Для их расчета можно воспользоваться онлайн-калькулятором, размещенном на сайте банка. Для точного результата следует использовать форму, размещенную на странице с описанием выбранного накопительного продукта. В форме для расчета вводим:

- сумму первого взноса;

- срок хранения сбережений;

- валюту счета;

- режим распоряжения процентами (капитализация или вывод на карту);

- планируемые пополнения и снятия средств, с указанием сумм.

Если планируется расторжение договора раньше установленного срока, это тоже следует отметить в форме. После внесения всех денных, нажимаем кнопку «Рассчитать» и получаем итоговую сумму дохода.

На месяц

Расчет прибыли от краткосрочного депозита можно провести и самостоятельно, зная процентную ставку. Произведем расчеты:

Предположим, клиент внес на счет с тарифом Сохраняй 100 тыс. руб. через веб-кабинет. В этом случае для него будет действовать ставка в размере 4,35 годовых. Указанный процент будет начислен, если сумма пролежит на депозите один год. Чтобы узнать процент за месяц, делим ее на 12. Получаем – 0,3625%. Сколько это в рублях? Берем полученный процент от суммы вклада и получаем 362 рубля 50 копеек. Именно таким будет доход владельца накопительного продукта.

На три месяца

Расчет доходности на три месяца проводится по той же схеме. Выглядят они следующим образом:

Берем ставку, подходящую для этого срока (при сохранении прочих параметров, указанных в разделе выше, она будет составлять 4,65%). Делим на 12, а затем умножаем на 3 – срок вклада. Узнаем, что данный вклад в Сбербанке на 3 месяца принесет владельцу 1,1625%. В рублях это будет 1162,5.

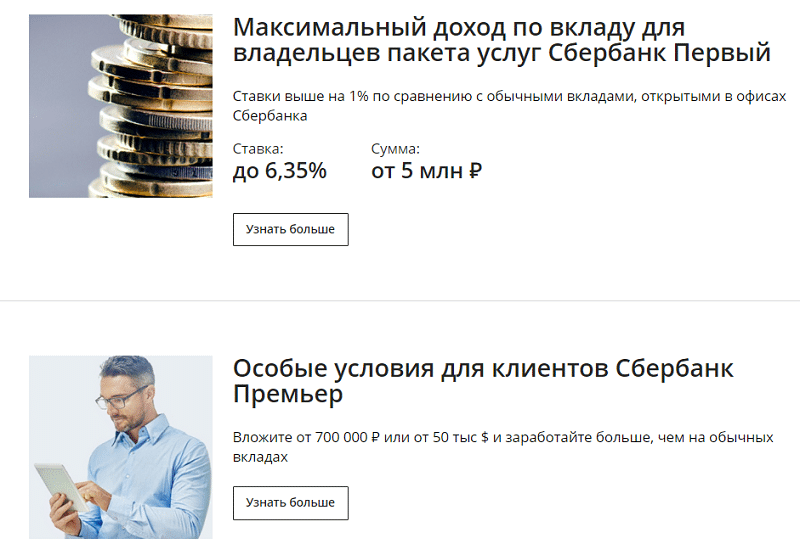

Краткосрочные депозиты Первый и Премьер: есть ли выгода

Клиенты, подключившие премиум-пакеты обслуживания, могут получать более высокий процент по краткосрочным депозитам, чем обычные граждане. Разница составит:

- +1% — для владельцев пакета Первый;

- +0,8% — для лиц, подключивших пакет Премьер.

Однако, имеются и некоторые ограничения. Так, пакет первый дает возможность повышения процента только при условии, что сумма вклада составляет не менее 5 млн рублей. Льгота действует не на все ТП, а только на базовые депозиты Сбербанка – Пополняй, Сохраняй и Управляй. В рамках пакета Премьер клиент может получить надбавку только на депозиты Сохраняй и Сохраняй Особый. При этом сумма вклада должна составлять не менее 700 000 руб., а сам депозит открыт на срок не менее года. То есть для краткосрочных вложений данная льгота будет недействительной.

Виды бессрочных вкладов, которые можно использовать как краткосрочные

Если вклады физических лиц в Сбербанке на 3 месяца кажутся гражданину не слишком удобными, он может разместить свои сбережения на одном из счетов с неограниченным сроком действия. Как правило, такое решение принимают граждане, которым накопленная сумма может потребоваться в любой момент. Им важно не поучение процентов, а просто сохранность денежных средств. Рассмотрим, какие инструменты накоплений предлагает Сбер на этот случай.

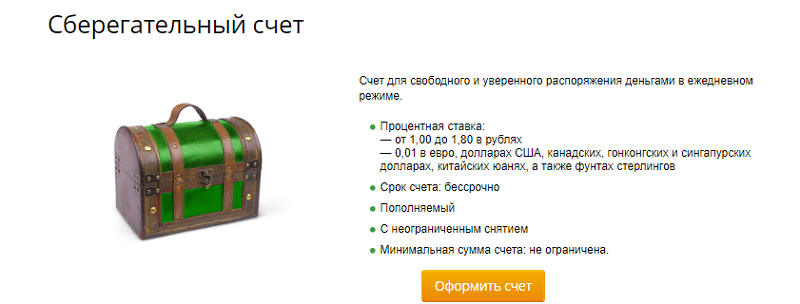

Сберегательный счет

Данный продукт может быть открыт только через отделение Сбербанка – в онлайн-режиме его завести невозможно. Основная особенность этого счета – широкий выбор валют для хранения сбережений. Помимо стандартных для Сбера рублей и американских долларов, по данному тарифу принимают взносы в евро, китайских юанях, фунтах стерлингов, долларах Канады, Гонконга и Сингапура.

Минимальная сумма взноса не ограничена, равно как и режим распоряжения вкладом. Снять все накопления или их часть владелец может в любой момент. Ставка по рублевым вкладам варьирует от 1,0 до 1,8%годовых. Для валютных счетов ставка фиксирована – 0,01%.

«Универсальный»

Некоторое время назад в Сбере существовал бессрочный депозит Универсальный. Сегодня его нет в линейки продукции банка. Но его аналогом вполне может выступать обычный текущий счет для физлиц. Его основные характеристики таковы:

- валюта — российский рубль;

- минимальная и максимальная суммы — не ограничены;

- пополнение и снятие — возможны без ограничений;

- ставка — фиксированная 0,01%.

Открыть такой счет можно только в офисе Сбера по предъявлении паспорта. Помимо хранения средств, его можно использовать для переводов и получения денег.

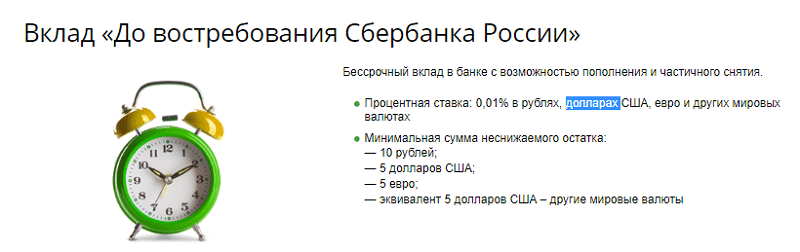

«До востребования»

Классический банковский продукт – вклад «До востребования». Его название говорит само за себя получить деньги со счета владелец может в любой момент, без всяких ограничений. Завести такой вклад можно только через офис Сбера. Валюту счета выбирает клиент: российские рубли, американские, канадские, сингапурские или австралийские доллары, фунты стерлингов, шведские, датские или норвежские кроны, швейцарские франки или японские йены. Вне зависимости от выбранной валюты, ставка по продукту составит 0,01% годовых. По счету действует требование к неснижаемому остатку – 10 рублей или эквивалент 5 американских долларов.

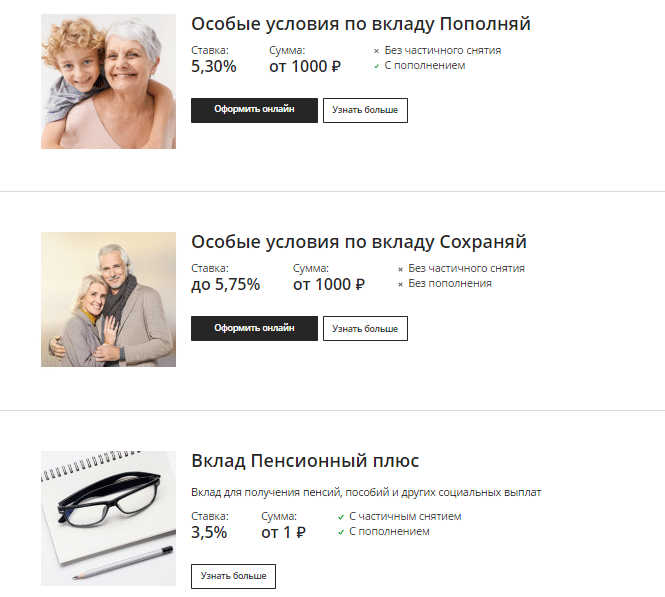

Особые предложения для пенсионеров

Для граждан, получающих через Сбер пенсию по возрасту, действуют особые условия депозитов Пополняй и Сохраняй. Открыв такой вклад, они могут получить сразу максимальную ставку, предусмотренную тарифом для суммы их сбережений.

Кстати! Если у клиента имелся вклад по одному из указанных ТП до наступления пенсионного возраста, повышение ставки по нему произойдет автоматически, как только гражданин перейдет в нужную возрастную категорию.

Для заведения вклада на улучшенных условиях пенсионеру необходимо лично явиться в Сбербанк и предъявить пенсионное удостоверение и паспорт. Это нужно для проверки способа получения им пенсионных выплат. Далее с клиентом заключат договор на хранение сбережений.

Выводы

Краткосрочные депозиты не самый популярный банковский продукт. Но все же, ряд стандартных тарифов Сбербанка предусматривает хранение клиентских средств от 1 до 3 месяцев. Открыть такие накопительные счета можно как в онлайн-режиме, так и через отделение, предъявив паспорт. Но если проводить открытие через веб-кабинет, можно получить более высокую процентную ставку на накопления.

Как правило, краткосрочные вклады применяются гражданами не для получения процентов, а просто для обеспечения сохранности средств. Если человек не может точно сказать, в какой момент ему понадобится снять вложенную сумму, стоит обратить внимание на бессрочные счета Сбербанка – До востребования, Текущий и Сберегательный. Они не дают высоких процентов, но зато не ограничивают вкладчика в использовании внесенных им средств.