Россельхозбанк – одно из крупнейших кредитно-финансовых учреждений страны. В 2019 году в линейке продуктов банка несколько ипотечных программ, но целевой для возведения жилого дома нет. Взять деньги можно на покупку уже готового строения, которое передается в залог на полный срок действия займа. Однако получить кредит на строительство частного дома в РСХБ возможно, но выбор программы зависит от нескольких ключевых факторов.

Кредитование на строительство дома: основные условия Россельхозбанка

Вместо ипотеки на строительство дома в Россельхозбанке есть два альтернативных варианта. Рассмотрим их подробнее.

Первый — потребительский кредит на любые цели. Цель финансирования не установлена, и заемщик может построить частный дома на кредитные средства. Однако условия далеки от ипотеки: сокращенный срок выплаты и менее выгодные проценты. Зато РСХБ выдает крупную сумму, а процедура оформления быстрее и проще, чем жилищное кредитование.

Второй — нецелевая ипотека под залог имеющейся недвижимости. В качестве обеспечения клиент передает банку дом, в том числе с земельным участком, квартиру, таунхаус, комнату. Деньги можно расходовать на любые цели – строительство дома, его проектирование, ремонт, реконструкцию.

Выбор наиболее подходящего кредитного продукта остается за клиентом. Традиционно по ипотеке на строительство банки выдают деньги поэтапно, контролируя процесс возведения дома. РСХБ выплачивает кредит единоразово, но требует наличия залогового имущества либо оформляется обычный потребительский заем.

Ставки, суммы и сроки выплаты

Заем под залог недвижимости – оптимальный вариант для тех, у кого есть в собственности необремененная жилплощадь. Параметры ипотеки на строительство частного дома в Россельхозбанке под обеспечение:

- минимальная сумма к выдаче – 100 тыс. рублей, максимальная достигает 10 млн, но не более 50% от оценочной стоимости залогового объекта;

- срок выплаты заемных средств – до 120 мес.;

- первоначальный взнос не требуется;

- базовая ставка – 13,5% годовых, для сотрудников бюджетных организаций – 13,4%, а для надежных клиентов РСХБ – 13,2% в год.

Для оформления договора необходимо застраховать залоговый объект. Личное страхование – по желанию заемщика, но при отказе ставка возрасте на 1%. Допустимо привлечь созаемщика для увеличения максимальной суммы, супруг или супруга заемщика участвуют в договоре независимо от дохода и соответствия требованиям банка.

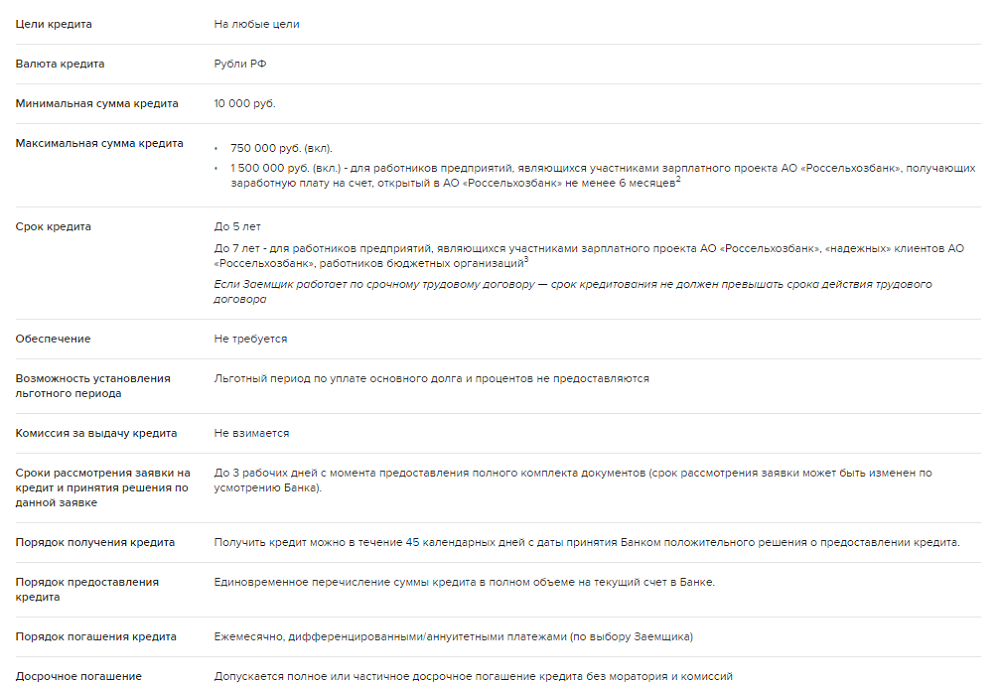

Потребительский кредит выдается на более простых условиях:

- минимальная сумма – 10 тыс. рублей, максимальная до 750 тыс. руб. для всех или до 1,5 млн для зарплатных клиентов. Если предоставить залог – квартиру или дом либо привлечь поручителя, то лимит возрастает до 1 и 2 млн соответственно.

- срок выплаты займа – 5 лет для всех клиентов, 7 лет для владельцев зарплатных карточек.

Ставки зависят от наличия обеспечения, суммы и срока выплаты, а также от категории клиента (владельцы зарплатных карт или надежные клиенты банка (1), работники бюджетных организаций (2), иные заемщики (3). Условия по переплате следующие:

- при сумме до 300 тыс. рублей: 12,0 – 15,5% (1), 12,5 – 15,0 (2), 13,5 – 15,5% (3).

- по кредитам от 300 тыс. рублей: 10,0 – 13,5% (1), 10,5 – 13,0% (2), 11,25 – 13,5% (3).

Если клиент оформляет договор без обеспечения, процент по кредиту составит:

- 9,9–13,5% — в рамках акций, действующих до 30.06.2019 г. и до 01.10.2019 г.

- 14,75–16,75% — для всех клиентов, но при оформлении заявки через онлайн-банкинг действует скидка в 0,5%, а минимальный процент снижается до 10,75%.

- 10,0–16,0% — для надежных клиентов РСХБ.

- 10,5–16,05% — для сотрудников бюджетных организаций.

Требования к заемщику

Одно из основных требований к заемщику – возрастное ограничение. В Россельхозбанке оно зависит от типа кредитного продукта. Ипотечный займ под залог недвижимости – от 21 года до 65 лет. При этом максимальный возраст может быть увеличен, при условии, что на момент погашения кредита созаемщику будет не более 65 лет, а до исполнения основному заемщику 65 лет пройдет не меньше половины срока действия договора. Потребительский кредит под залог (поручительство/недвижимость) – от 18 до 65 лет. Кредит наличными без обеспечения – от 23 до 65 лет.

Максимальный возраст должен приходиться на год полной выплаты кредита. Если на момент оформления договора клиенту 60 лет, то срок выплаты не превысит 5 лет (15 лет по ипотеке при соблюдении условий).

Чтобы взять кредит на строительство дома в Россельхозбанке, потенциальный заемщик должен иметь российское гражданство и постоянную регистрацию. Минимальный трудовой стаж на текущем месте работы – от полугода для всех заемщиков, от 3 месяцев для зарплатных клиентов. Совокупный за прошедшие 5 лет – от 12 мес. (не распространяется на лиц в возрасте от 18 до 20 лет, а также на клиентов, получающих пенсию на счет в РСХБ).

Требования к объекту недвижимости

Кредит на строительство частного дома в Россельхозбанке можно взять только предоставив залог, поэтому проверке подвергается именно объект обеспечения. Требования к объекту недвижимости стандартны:

- Отсутствие обременений, арестов и прав третьих лиц, в том числе несовершеннолетних или недееспособных.

- Ликвидность. Объект должен находиться в черте города или вблизи жилых домов, иметь круглогодичные подъездные пути.

- Не допускается оформление в залог недвижимости, непригодной для проживания, находящейся в аварийном состоянии, состоящей на учете на капремонт.

- Фундамент и перекрытия частных домов должны быть из бетона, кирпича или камня. Деревянные строения не подлежат страхованию, соответственно, банк такое здание не примет.

- Если в залог передается доля/часть жилого объекта, оно должно иметь отдельный вход.

- Необходимо наличие коммуникаций. В качестве исключения рассматривается жилплощадь на стадии возведения или новостройки.

Необходимые документы

В пакет обязательных документов входит гражданский паспорт, анкета-заявка на получение кредитных средств, военный билет (для мужчин в возрасте до 27 лет). Доходы подтверждаются справкой по форме РСХБ либо по форме 2НДФЛ. Трудовая занятость отражается копией трудовой книжки, договора или контракта.

Для залоговой ипотеки необходимы документы о семейном положении и бумаги на объект недвижимости: правоустанавливающие – подтверждающие законное право на владение объектом, выписка из ЕГРН, отчет оценочной компании о стоимости жилплощади, выписка из домовой книги либо документ ее заменяющий, согласие супруга/супруги на сделку, заверенное у нотариуса, технический паспорт / выписка из технического или кадастрового паспорта с планом и экспликацией. Дополнительно банк имеет право запросить другие бумаги и справки.

Кредитование под материнский капитал

В линейке ипотечных программ РСХБ есть продукт «Молодая семья и материнский капитал». Он позволяет приобрести уже готовый частный дом, оплатив его полностью или частично за счет средств маткапитала. Объект можно приобрести на первичном или вторичном рынке, но строение должно быть законченным. Исключение – покупка квартиры на этапе строительства. Условия кредитования:

- сумма к выдаче от 100 тыс. до 60 млн рублей;

- срок выплаты займа – до 30 лет;

- первый взнос: при покупке участка земли – от 20%, на приобретение дома с земельным участком – от 25%. Если сумма маткапитала перекрывает 10% от стоимости дома, то ею можно полностью покрыть ПВ по кредиту, не привлекая личные накопления.

Порядок оформления кредита

Оформление потребительского или ипотечного кредита осуществляется по единой схеме. Сначала потенциальный клиент подает заявку, после ее одобрения – все запрашиваемые документы (бумаги и справки можно сразу предоставить в отделение банка). Затем в течение 5 банковских дней заявка рассматривается и оглашается решение.

Потребительский кредит выдается сразу, после одобрения заявки. По ипотечному следующий этап – сбор документов о недвижимости, передаваемой в залог. После проверки бумаг оформляется имущественное страхование и по желанию – личное.

Деньги банк переводит на отдельный счет, к которому можно выпустить карточку. Затем их можно снять наличными или напрямую перевести продавцу земельного участка, подрядчику, осуществляющему строительство.

Как рассчитать общую стоимость переплаты

На каждой странице веб-сайта РСХБ с описанием кредитной программы есть онлайн-калькулятор. Он позволит произвести предварительный расчет и примерно вычислить сумму платежа, сформировать график выплат. Порядок использования калькулятора прост: установить желаемую сумму, которую необходимо получить, отметить срок выплаты, указать среднемесячный доход, выбрать схему погашения (аннуитетные или дифференцированные взносы) и отметить галочками дополнительные параметры – зарплатный или надежный клиент РСХБ, сотрудник бюджетной организации, согласие на добровольное страхование.

Когда все параметры заданы, нужно кликнуть по кнопке «Произвести расчет». Ниже отобразится примерная ставка переплаты, максимальная сумма кредита относительно среднемесячного заработка, размер ежемесячного платежа. Также система покажет, какой максимальный платеж может одобрить банк. Например, если по расчету сумма регулярного взноса равна 10 тыс. рублей, а предельная – 25 тыс. рублей, то клиент может уменьшить срок.

Кликнув по ссылке «График платежей» заемщику представится полная выкладка погашения кредита. Также здесь указывается, какая часть взноса идет на выплату основного долга и процентов.

Выводы

Несмотря на то что целевой ипотеки нет, кредит на строительство дома в Россельхозбанке взять можно. В зависимости от возможностей заемщика и конечной стоимости проекта нужно определить наиболее выгодную кредитную программу. Для недорогих строений оптимальным вариантом станет потребительский заем. При наличии собственного имущества стоит обратить внимание на нецелевой кредит под залог, ставки по которому ниже, а сроки – продолжительнее.