Если гражданину отказали в предоставлении ссуды, то ему рекомендуется уточнить свою кредитную историю. Такого рода информация часто используется финансовыми конторами для выявления возможности предоставления денежных средств обратившимся клиентам. Фактически, кредитная история является своего рода досье на гражданина как на заемщика.

- Кредитная история (КИ): что это такое

- Зачем нужна банкам КИ

- Как выглядит кредитная история

- Титульная страница

- Основной (главный) раздел

- Закрытые подразделы

- Где хранятся все кредитные истории заемщиков

- Какой может быть КИ

- Положительной

- Отрицательной

- Нулевой

- Как увидеть собственную кредитную историю

- Что предпринять для улучшения кредитного рейтинга

- Выводы

Кредитная история (КИ): что это такое

Кредитная история ‒ это сведения об исполнении заемщиком финансовых обязательств по договорам с банками. В ней указывается как своевременность, так и объем их исполнения. Именно поэтому огромное значение имеет не только погашение взятого займа в требуемом объеме, но и выплата средств в указанные в соглашении с финансовой конторой сроки.

Кредитная история (КИ) бывает как положительной, так и отрицательной. В ней отображается несколько видов обязательств ‒ по договорам с банками, по оплате услуг ЖКХ, по оплате услуг связи и другие.

Зачем нужна банкам КИ

Клиенты финансово-кредитных учреждений часто интересуются, зачем нужна кредитная история. С помощью данного инструмента банки оценивают, можно выдавать определенному клиенту денежные средства под проценты или же нет. С помощью КИ финансовая организация может оценить надежность заемщика.

Стоит отметить, что ранее аналогичную проверку производили менеджеры банков. Они обзванивали работодателей граждан и расспрашивали самих заемщиков. Однако подобная система оставляла возможность обмана, поэтому сейчас от нее отказались.

КИ может потребоваться не только банкам. Еще ее иногда смотрят страховщики и наниматели. Первые таким образом защищаются от недобросовестных клиентов. Считается, что граждане с просрочками по финансовым обязательствам чаще обращаются к страховщикам, чем надежные пользователи. Работодатели же по истории на пользователя могут оценить, насколько потенциальный сотрудник ответственный и умеет исполнять обязательства. Особенно важно проверять КИ человека перед назначением на должности, подразумевающие денежную ответственность. Например, при приеме на работу бухгалтеров или завхозов.

Начиная с 2014 года с КИ может познакомиться любая контора. Однако для этого ей сперва придется заручиться согласием от владельца в письменном виде. Кредитную историю по правилам не предоставляют всем желающим. Это связывается с тем, что КИ попадает под влияние закона «О защите персональных данных». Наниматель, желая проверить историю, вначале должен обязать ее владельца подписать согласие. Человек при этом может и не дать своего разрешения. Однако не факт, что работодатель после этого примет кандидата на работу.

Как выглядит кредитная история

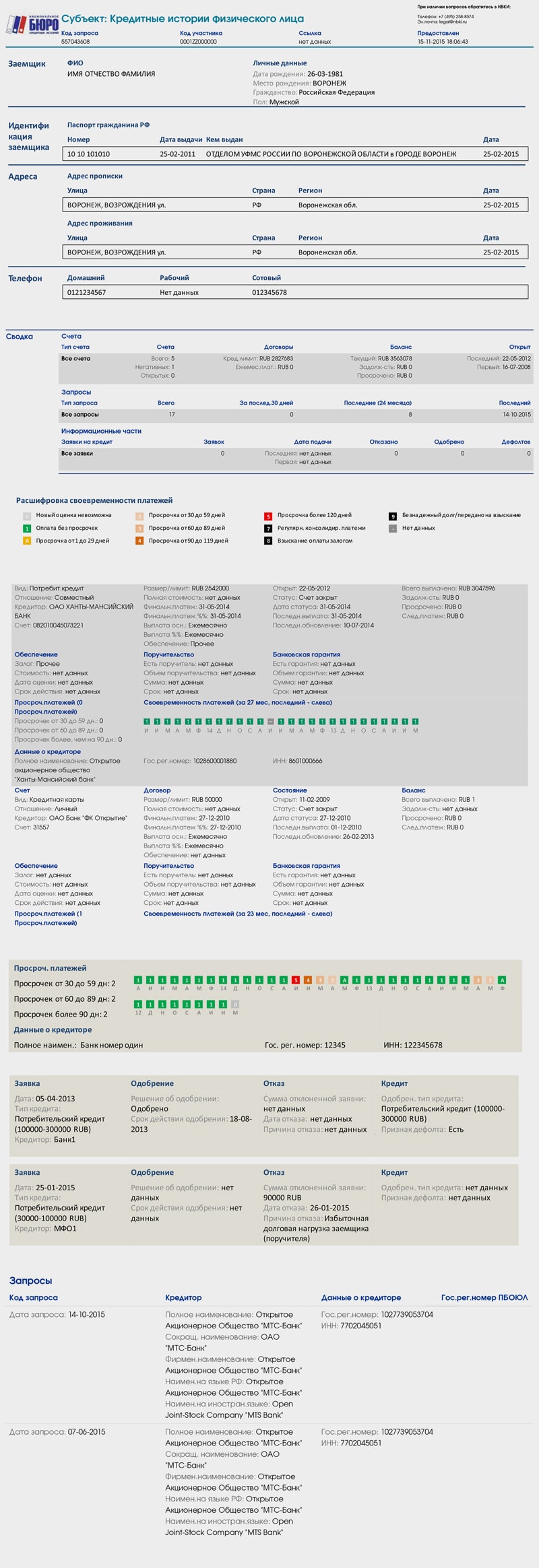

Узнав, что такое кредитная история, многие интересуются, как она должна выглядеть. На данный момент нет строгих правил, по которым оформляется этот документ. Однако есть обязательные разделы, которые должны в нем присутствовать ‒ главная страница, основной раздел и прочие сведения.

В современных реалиях все истории клиентов для удобства хранятся в цифровом виде. Вносить в них информацию могут кредиторы, включая работников банков, МФО и КПК. Также данные в КИ могут быть обновлены сведениями от приставов и операторов связи.

Титульная страница

На этой странице отображаются данные о субъекте КИ (заемщике). Для физлиц это основная информация ‒ ФИО, паспортные данные, СНИЛС, код плательщика налогов. Для юридических лиц титульная страница обязательно включает название фирмы и адрес регистрации, а также сведения о факте реорганизации.

Основной (главный) раздел

В этом разделе содержатся сведения об обязательствах пользователя с размерами погашения задолженности и процентов, а также сроками выплат. Еще здесь содержится информация о признании клиента банкротом или недееспособным, если такое имело место.

Закрытые подразделы

Закрытая или дополнительная часть документа содержит такие сведения, как:

- информацию о тех конторах, с которыми пользователь имел дело;

- сведения о финансовых организациях, которые интересовались историей конкретного клиента;

- данные о конторах, которые выкупили кредиты пользователя у банков.

Где хранятся все кредитные истории заемщиков

При необходимости получения денежных средств в долг люди обычно обращаются в банки, МФО или к частным инвесторам. После заключения соглашения кредиторы получают от пользователей согласие на перемещение истории в БКИ ‒ бюро кредитных историй. В РФ на данный момент имеется множество подобных организаций. В базах крупнейших таких БКИ содержатся сведения о КИ нескольких миллионов субъектов. Кредиторы имеют право заключать соглашения с разными организациями такого рода.

Срок хранения историй пользователей составляет 10 лет с даты крайних изменений. Все сведения о присутствии таких данных в БКИ о конкретном человеке поступают в Центральный каталог кредитных историй, сокращенно называемый ЦККИ.

Какой может быть КИ

КИ подразделяется на несколько видов. Она бывает не только положительной или отрицательной, но и нулевой. Наличие положительной КИ благоприятно влияет не только на вероятность одобрения займа, но и на шанс получить небольшую процентную ставку и прочие выгодные условия.

Положительной

Наличие положительной истории ‒ это наиболее благоприятный вариант для потенциальных заемщиков. Такая отметка говорит о том, что клиент ранее уже оформлял денежные займы и возвращал их в необходимый срок и в требуемом объеме. Банки весьма лояльно относятся к пользователям, имеющим положительную КИ.

Отрицательной

Отрицательная КИ свидетельствует о наличии у заемщика трудностей с возвратом долгов. Говоря о том, что влияет на кредитную историю с плохой стороны, нельзя не упомянуть просрочки платежей, штрафы и иные финансовые трудности у клиента.

Нулевой

Наличие у субъекта нулевой КИ означает, что он ни разу не обращался в банки для получения заемных средств. Также это может означать отказ пользователя от формирования данного документа.

Как увидеть собственную кредитную историю

Каждый желающий имеет право узнать свою историю. Для этого требуется:

- Оставить запрос в ЦККИ для того, чтобы получить сведения о том, в каком отделении БКИ хранятся требуемые данные на конкретного человека.

- Обратиться в определенный филиал для получения необходимых сведений.

Узнать местонахождение своей КИ можно в режиме онлайн, если имеется код кредитной истории. Для этого стоит перейти на портал ЦБ РФ и найти раздел с кредитными историями. Узнать нужные сведения можно с помощью упомянутого кода.

Если заемщику неизвестен код, то он может подойти в любое отделение БКИ для выдачи нового кода, после чего отправить заявку в ЦККИ. При обращении в БКИ обязательно требуется предъявить бумаги, подтверждающие личность.

В интернете функционирует множество мошеннических ресурсов, предлагающих узнать свою историю за определенную плату. Стоит быть осторожным, ведь при обращении в такие конторы можно не только лишиться денег, но и не получить интересующих сведений.

Что предпринять для улучшения кредитного рейтинга

Несколько рекомендаций, которые помогут улучшить свой рейтинг и зарекомендовать себя с положительной стороны в глазах кредиторов:

- На состоянии КИ благоприятным образом отразится факт погашения всех текущих задолженностей перед кредиторами в кратчайшие сроки. Это поможет «обелить» пользователя в глазах представителей нового банка.

- Если у клиента имелись просрочки при уплате долгов, он может доказать, что они были вызваны объективными причинами. К примеру, задолженности появились из-за состояния здоровья или внезапного увольнения с основной работы. Однако это необходимо подтвердить соответствующими документами.

- Банки начинают более лояльно относиться к тем клиентам, которые открывают зарплатные карты. Параллельно в нужной финансово-кредитной организации можно инициировать открытие депозитного счета для оплаты с него основных расходов. Подобная мера поможет доказать банку, что клиенту можно доверять.

- Если история подпорчена, а займ нужен срочно, то можно попробовать предложить кредитору залоговое имущество. Наличие обеспечения по кредиту является лучшей гарантией возвращения долга. Однако при этом стоит адекватно оценивать все риски, чтобы не остаться в итоге без жилья.

- Исправить отрицательную КИ поможет новый займ в банке на маленькую сумму. Конечно, в данной ситуации вряд ли кто-то из кредиторов предоставит большой заем. Тем не менее, минимального кредита на малый срок будет вполне достаточно, чтобы выплатить задолженность. Благодаря этому клиент докажет, что он умеет исполнять финансовые обязательства своевременно.

Если КИ содержит отрицательные сведения, важно перекрыть их новыми положительными данными. Для этого стоит погашать взятые кредиты в полном объеме и в установленные сроки. При этом не рекомендуется брать на себя множество финансовых обязательств, которые в итоге способны привести к большим долгам. В подобной ситуации может случиться так, что исправить КИ будет почти нереально.

Выводы

Фактически кредитная история представляет описание кредитов пользователя. К данному инструменту и физическим, и юридическим лицам стоит относиться с ответственностью. Благодаря КИ о просрочках должника узнают финансовые конторы, страховщики и работодатели. Испорченная история может помешать человеку взять кредит, когда деньги необходимы срочно. Страховщики же, узнав о плохой КИ, могут поднять цены на полисы для клиента.