Сегодня модно размышлять о пассивном доходе, суть которого в том, что вместо вас работают и зарабатывают ваши деньги. Кто-то говорит, кто-то начинает исследовать рынок, а кто-то уже активно инвертирует средства во всевозможные проекты.

Одной из финансовых ниш, позволяющих получать неплохую прибыль, являются вклады в облигации. Чтобы сделать правильный выбор ценных бумаг, нужно иметь понятие о том, что представляет собой доходность облигаций Российских эмитентов. Данное знание поможет грамотно оперировать денежными средствами и применять их с максимальной выгодой для себя.

- Особенности использования облигаций, как инструмента инвестирования

- Правила выбора облигаций для получения прибыли

- Облигации Газпрома

- Облигации ВТБ

- Облигации Сбербанка

- Другие корпоративные облигации

- Короткие бонды

- Длинные бонды

- Как рассчитать доходность от вложений

- Почему облигации выгоднее банковского депозита

- Выводы

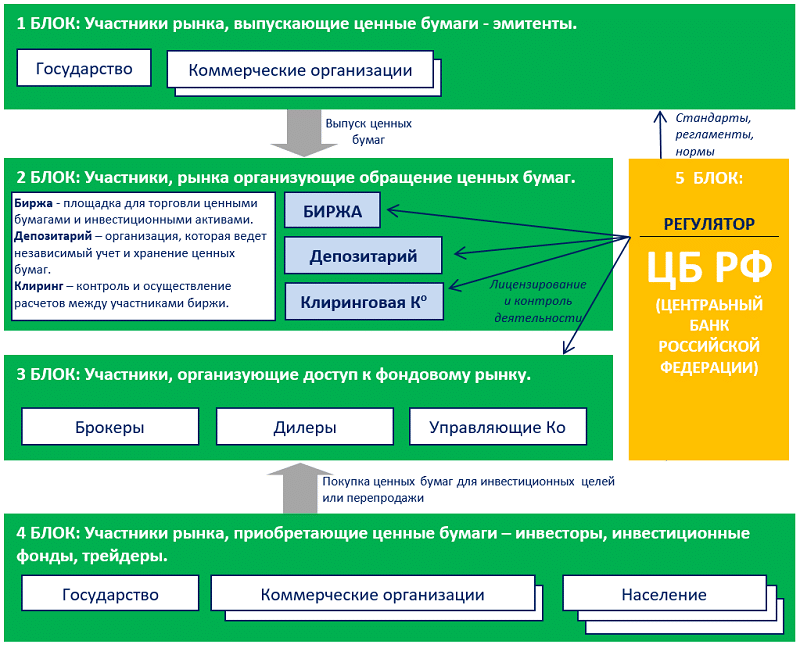

Особенности использования облигаций, как инструмента инвестирования

Для начала определимся, что представляет собой облигация. По своей сути это долговая бумага. По ней вы занимаете деньги коммерческому предприятию, которые оно использует для инвестирования или развития. Успешное вложение позволяет получать прибыль. Под доходностью облигаций подразумевается величина процента, который получает инвестор от своего вложения.

Обозначенный выше процент складывается из 2-х величин:

- процентная ставка, зачисляющаяся на номинал;

- собственная цена облигации.

Первый показатель фиксирован и указывается в договоре, второй показатель зависит от рыночных факторов, а также от того, как идут дела у предприятия эмитента. Помимо уже сказанного, есть и 3-й вид доходности – к погашению и к продаже.

Правила выбора облигаций для получения прибыли

Правильные инвестиционные решения помогают обычному вкладчику получить статус успешного рантье. Изучая доходность Российских облигаций, вы столкнётесь с тем, что, помимо корпоративных эмитентов, ценные бумаги данного вида выпускают:

- муниципальные образования России;

- государство в лице Министерства Финансов.

Первыми по надёжности являются государственные долговые бумаги. Следом за ними идут муниципальные и только затем корпоративные.

Собираясь инвестировать в данный сегмент, вы должны понимать, что риски пропорциональны доходности. Чем они выше, тем больше денег можно заработать. Также присутствует и возможность потерять все вложения или их часть. При выборе эмитента рекомендуем опираться на показатели международных рейтинговых агентств:

- Moody’s;

- Fitch;

- S&P.

Если говорить о российском рынке, то о надёжности эмитента «говорит» и его присутствие в ломбардном списке Центрального Банка страны.

Облигации Газпрома

Энергетическая компания Газпром – один из игроков на рынке ценных бумаг с высоким рейтингом надёжности по показателям выше обозначенных рейтинговых компаний. Облигации Газпрома номинируются как в российских рублях, так и в иностранной валюте. На последнюю приходится львиная доля – до 85%. Можно приобрести ценные бумаги в чистом виде или в составе ПИФа. Газпром предлагает 2 варианта:

- «Валютные облигации»;

- «Облигации плюс».

Некоторые ценные бумаги можно приобретать через терминал. Доходность облигаций Газпрома зависит от выбранного вида займовых документов. Если судить по прошлому году, она колебалась в рамках 7,3–17,4%.

На настоящий момент к наиболее выгодным вариантам относятся еврооблигации в швейцарских франках, также представляют интерес долларовые бумаги с долгой дюрацией.

Облигации ВТБ

Ещё одни надёжным эмитентом России является банк ВТБ. В его ассортименте имеются ценные бумаги, выпущенные специально для инвестирования физическими лицами. Их выпуск связан со стремлением крупных банков привлечь деньги населения. Из-за постоянно снижающихся процентных ставок по депозитам люди перестали открывать банковские вклады. Инвестирование в банковские ценные бумаги – более привлекательный вид вложений.

Доходность облигаций ВТБ на настоящий момент – 8,25%. Купонный процент выплачивается раз в квартал. Минимальная рекомендованная сумма вложения должна быть не менее 50 000 рублей. Она не является порогом для входа. Можно приобрести как рублёвые, так и валютные облигации.

Облигации Сбербанка

Анализируя рынок ценных бумаг, будущие инвесторы обязательно изучают доходность облигаций Сбербанка. Сбер является не только самым крупным банком страны, но и самым надёжным, потому его предложения всегда пользуются спросом. Характеристики сбербанковских облигаций таковы:

- на начало 2019 года потенциальная доходность по купонам равняется 10%;

- гарантируется 100% возврат инвестированных средств;

- показатель доходности напрямую зависит от динамики курса привязанных активов.

Описываемое предложение Сбербанка привлекательно, благодаря своей высокой потенциальной доходности и минимальными рисками. В любой момент можно продать долговую бумагу по её рыночной цене. Эксперты рекомендуют вкладывать не менее 300 000 рублей. Это позволит сделать вложение максимально эффективным.

Другие корпоративные облигации

Как уже отмечалось, доходность государственных облигаций РФ ниже, чем у корпоративных. Если у корпоративных эмитентов доходность займовых бумаг может превышать 17%, ОФЗ (Облигации федерального займа) приносят пользователям не более 8%, что делает их не особенно привлекательными для массового пользователя.

В числе наиболее привлекательных эмитентов корпоративного типа на сегодняшний день фигурируют компании:

- Мираторг Финанс;

- Тинькофф Банк;

- Группа ЛСР;

- Каркаде Лизинг и т. д.

Выбирая подходящую компанию, обратите внимание на экспертные рейтинги, о которых говорилось выше. Перед начинающими вкладчиками всегда встаёт вопрос, какой тип облигаций (бондов) по сроку предпочесть, короткие или длинные. Дадим краткую характеристику данных понятий.

Короткие бонды

Займовые документы с небольшим сроком погашения называют короткими бондами. При установке постоянного купона, то есть не плавающего купонного дохода, их проще прогнозировать. Данный тип вложения менее рискован, чем его аналог с большим сроком.

Короткие бонды становятся особенно выгодными тогда, когда Центральный банк понижает свою ключевую ставку. Если, к примеру, купонный доход имеющихся у вас облигаций стабильно равен 7%, а Центробанк снизил ставку до 5%, вы, как и раньше, получаете свои 7%, которые выше рыночных. Если ставка, наоборот, увеличивается, ваши риски не особенно велики, так как вы можете достаточно быстро погасить бумаги, которыми владеете и взамен приобрести другие облигации с более выгодным купонным доходом.

Длинные бонды

Займовые документы с большим сроком погашения называют длинными бондами. Ситуация с облигациями данного типа более рискованная, так как при покупке бумаг с длительным сроком сложнее прогнозировать колебания рынка, что делает держателя более зависимым от внешних обстоятельств.

Если у вас займовые документы с той же 7% купонной доходностью, а ставка Центробанка понизится до 5%, вы будете в выигрыше, так как получите бонусные 2% выше рыночного порога. Данный фактор повысит стоимость ваших облигаций и вы сможете продать их дороже, чем покупали. Всё может быть и наоборот. Если, положим, Центральный Банк повысит ставку до 10%, вы будете в проигрыше. Также упадёт цена долговых бумаг.

Чем длиннее по сроку ценная бумага, тем сложнее просчитать риски, тем сильнее может подорожать или подешеветь облигация. Тут и выигрыш может быть более весомым, чем при покупке коротких бондов.

Как рассчитать доходность от вложений

Покупка ценных бумаг не должна быть спонтанной. Только продуманность, взвешенность и анализ приведут к успеху. Если планируете вкладывать крупные суммы, лучше обратиться к специалистам, которые помогут сделать расчёт предполагаемой доходности и посоветуют наиболее доходные и наименее рискованные варианты.

Расчёты и прогнозы можно делать самостоятельно, опираясь на инструкции даваемые на официальных ресурсах, занимающихся реализацией облигаций. К таковым относится и группа «RusBonds», позволяющая найти и проанализировать достойные внимания ценные бумаги. На странице http://www.rusbonds.ru/calcnewhelp.asp предлагается помощь в расчётах.

Крупные корпорации, выпускающие займовые бумаги, также предлагают воспользоваться их калькулятором расчётов. Так, если вас заинтересовали предложения Сбербанка, здесь https://www.sberbank.ru/ru/person/investments/broker_service/bso?high_yield_segment_mvs=1 можно изучить доходность выбранных вами облигаций.

Почему облигации выгоднее банковского депозита

Всё больше вкладчиков решает инвестировать свои деньги в облигации, признав, что такой тип вложений намного перспективней. Перечислим лишь ряд очевидных преимуществ:

- более высокая доходность;

- возможность выгодно инвестировать на длительный срок;

- начисленная прибыль в случае продажи бумаг не будет потеряна;

- высокая степень надёжности, если вкладываться в ОФЗ или такие корпорации, как Сбербанк, Газпром, Тинькофф и другие;

- несколько вариантов получения доходов и т. д.

Переходя с обычных вкладов на облигации, вы переходите на новый уровень вложений. Если только начинаете этот путь, попробуйте самые надёжные ОФЗ. Эксперты рекомендуют не «класть все яйца в одну корзину». При достаточном количестве денег можно приобрести займовые бумаги сразу нескольких эмитентов.

Выводы

Мы пришли к выводу, что если сравнивать депозиты и облигации, последний вид вложений денег является более выгодным, но и более рискованным. Даже максимально консервативный облигационный портфель следует формировать с большой осторожностью, потому что в случае дефолта корпорации никто не станет возвращать средства инвестору.