При оформлении кредита люди обычно смотрят только на процентную ставку и перечень необходимых документов. Мало кто обращает внимание на стоимость сделки и последующего обслуживания кредитного счета. Именно для таких клиентов наличие банковских комиссий за ведение счетов, оформление страховки, выдача средств и прочие услуги финансовой организации может стать большим сюрпризом. Возможен ли возврат комиссии банков? И насколько вообще законно требование дополнительной оплаты? Попробуем разобраться.

- Какие комиссии банков являются незаконными

- Процедура возврата лишних комиссионных

- Как узнать о наличии незаконных комиссий

- В течение какого времени можно вернуть деньги

- Список требуемых документов

- Оформление заявления

- Принятый порядок возврата

- С какими трудностями можно столкнуться

- Когда стоит обращаться в Роспотребнадзор

- Судебные тяжбы

- Выводы

Какие комиссии банков являются незаконными

Узнать, какие именно комиссионные сборы можно и нужно оспаривать, поможет действующее законодательство РФ. Гражданский кодекс (статья 819, пункт 1) гласит, что заемщик не должен платить никаких комиссий, за исключением процентов по кредиту. ФЗ «О банках и банковской деятельности» (статья 5 пункт 2) сообщает, что любая деятельность банковских организаций, направленная на извлечение прибыли, в том числе и кредитование, должна проводиться ими за свой счет. ФЗ «О защите прав потребителей» (статья 16, пункт 1) говорит, что любые пункты кредитного договора, ущемляющие потребительские права заемщика, считаются недействительными.

В соответствии с перечисленными нормативными актами, незаконными можно назвать комиссионные за такие услуги банка, как:

- рассмотрение анкеты заемщика;

- выдача заемных средств;

- ведение ссудного счета;

- досрочное погашение займа;

- перечисление средств на счет клиента;

- оформление страховки и т. д.

Все перечисленное можно оспорить: вначале через банк, а затем, если кредитная организация отказывается удовлетворить требования клиента, и через суд. Нужно принимать этот факт во внимание.

Процедура возврата лишних комиссионных

Сегодня кредиты есть почти у каждого гражданина РФ, а у многих и по нескольку штук. Рекомендуем по каждому действующему займу убедиться, что какие-либо незаконные переплаты банку отсутствуют. А если комиссионные уже вписаны в кредитный договор и даже частично выплачены заемщиком, всегда есть шанс вернуть их обратно. Действовать можно как самостоятельно, так и с привлечением юристов, специализирующихся на данном вопросе.

Как узнать о наличии незаконных комиссий

Узнать о наличии навязанных комиссионных можно из кредитного договора. Внимательно изучаем этот документ, стараясь установить, из каких составляющих складывается ежемесячный платеж. Если в перечне выплат присутствуют указанные выше взносы, находим квитанции, подтверждающие их оплату. На основании этих документов уже можно составлять претензий кредитору.

В течение какого времени можно вернуть деньги

На возврат банковских комиссий распространяется установленный законом срок исковой давности – три года. Средства, выплаченные ранее, вернуть не удастся. Но стоит понимать, что этот период касается именно судебного разбирательства. К кредитору стоит обращаться по поводу выплат, сделанных не более 2.5 лет назад. В этом случае, с учетом сроков рассмотрения банком досудебной претензии, еще есть шанс убедить его в серьезности своих намерений. А по выплатам, давность которых приближается к трем годам, банк может затянуть рассмотрение претензии до тех пор, пока срок ИД по ним не закончится. Тем самым клиент лишится возможности обратиться в суд, и вернуть свои деньги.

Важно! В среднем, с момента обращения в банковскую организацию до зачисления средств на счет клиента проходит около 4 месяцев.

Список требуемых документов

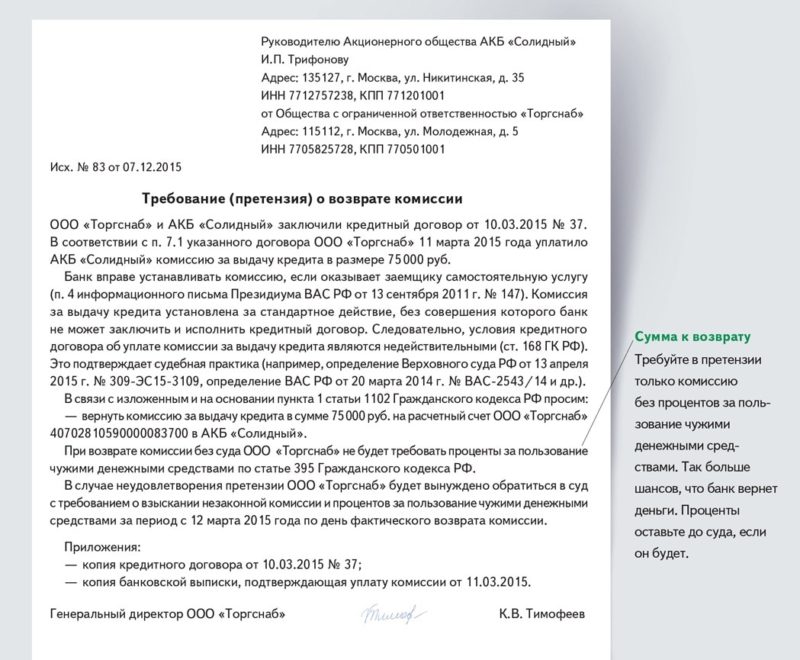

Для обращения к кредитору гражданину понадобится паспорт, кредитный договор, график платежей и квитанции об оплате комиссий. С этих документов следует снять копии и приложить их к претензии в адрес банка. Претензия составляется в свободной форме в двух экземплярах. Один из них остается в банке, вместе с перечисленными выше бумагами. Второй отдается клиенту с отметкой кредитора о принятии.

Важно! Поскольку банки крайне неохотно визируют документы, поступающие от клиентов, рекомендуем отправить претензию заказным письмом с уведомлением о вручении. Последнее будет в дальнейшем выступать подтверждением того, что кредитор был своевременно извещен о намерениях заемщика.

Оформление заявления

Составление претензии можно доверить специалистам в этой области. Но за данную услугу им придется заплатить. Клиенты, желающие сэкономить, могут составить этот документ самостоятельно. В претензии необходимо указать:

- личные данные – ФИО, паспорт, номер кредитного счета;

- дату заключения кредитного договора и его номер;

- номер пункта договора, содержащий положение о выплате незаконных комиссий;

- требование о возврате средств с процентами (имеет смысл, если с момента выплат прошло более 1 года);

- предложение о выплате внесенных сумм;

- срок, который отводится кредитору на рассмотрение претензии.

В конце заявления стоит отметить, что при отказе или отсутствии ответа от банка в указанные сроки, документы будут направлены в суд. Также к претензии необходимо приложить выписки из нормативных актов: из статьи 819 Гражданского кодекса и статьи 16 ФЗ «О защите прав потребителей».

Принятый порядок возврата

В идеальном варианте банк должен рассмотреть претензию, одобрить ее и зачислить требуемую сумму на счет заемщика. Но это бывает крайне редко. Обычно кредитные организации отказывают клиентам в возврате комиссий, мотивируя это тем, что средства уже поставлены на приход, по ним совершены все необходимые проводки в 1С или ином внутреннем программном обеспечении, и сделать возврат не представляется возможным.

В этом случае клиент вправе подать исковое заявление в суд. Судебные инстанции, как правило, удовлетворяют подобные требования. После принятия решения, заемщик получает исполнительный лист. С этим листом можно обратиться либо в сам банк, либо в расчетный центр ЦБ РФ, где у банка-кредитора имеется корреспондентский счет. Также можно просто передать лист судебным исполнителям. После решения суда средства удается получить достаточно быстро.

С какими трудностями можно столкнуться

Обычно самое трудное – это убедить банк в принятии претензионного документа. При категорическом отказе кредитора поставить визу на заявлении о возврате комиссий, заемщик может использовать один из двух вариантов: отправить претензию заказным письмом с уведомлением или передать пакет документов в Роспотребназдор.

Кстати! По статистике, банки с большей вероятностью принимают и одобряют заявления, в которых не содержится требований о выплате процентов за уплаченные комиссионные и компенсаций за моральный ущерб.

Когда стоит обращаться в Роспотребнадзор

Подать заявление в Роспотребндзор можно сразу после подписания кредитного договора, в ходе погашения займа или после окончательной выплаты ссуды. Обращаться в эту инстанцию стоит либо при невозможности вручения претензии банку, либо при отклонении кредитором заявления заемщика.

Судебные тяжбы

Куда подавать исковое заявление? Рассмотрим подробнее:

- Если общая сумма комиссионных к возврату менее 50 000 рублей, документы следует подавать в Мировой суд.

- При превышении объемом комиссионных суммы в 50 000 рублей заявление должно рассматриваться федеральным судом.

Гражданский кодекс гласит, что дела об ущемлении прав потребителей могут рассматриваться любым отделением суда по желанию истца. Этот же нормативный акт устанавливает отсутствие для истца пошлин за рассмотрение дела. Максимум, на что придется потратиться, это на адвоката, который будет представлять интересы заемщика. Но стоимость его услуг можно также включить иск, тогда банк будет обязан компенсировать и эти затраты.

Важно! В последнем случае к исковому заявлению нужно будет приложить копию квитанции за услуги адвоката.

Выводы

Согласно действующему законодательству, клиенты банков не должны платить за пользование кредитом ничего, кроме процентов от взятой суммы. Любые комиссии, от оплаты за рассмотрение заявки до отчислений за ведение ссудного счета, являются незаконными. Оспорить их можно в досудебном порядке – оставив претензию в банке либо подав заявление в Роспортебнадзор. Если кредитор отказывается удовлетворить претензию, заемщик вправе обратиться в суд – мировой или федеральный, в зависимости от объема выплаченных комиссионных. Сделать это можно в течение трех лет с момента совершения выплат. При этом не важно, выплачен ли уже кредит или все еще продолжается его погашение.